家財保険は賃貸に必要?相場と選び方をプロが解説|自分で入るメリットと安く抑えるコツ

こんにちは、ほけんの110番WEBチームです。

賃貸住宅に住むうえで、家財保険が本当に必要か悩んでいる方へ。結論として「家財保険は火事だけでなく、階下への漏水や家財や一部の電子機器類の破損も守る「賃貸生活の必須装備」です。管理会社指定の保険にそのまま入るより、自分で選べばより経済的に、自分にとって最適な補償を得ることが可能かもしれません。

この記事でわかること3点

- 家財保険の本当の必要性

- 損をしない適正相場の算出法

- 管理会社の保険を断り自分で加入する手順

目次

家財保険とは?火災保険との違いと「守れるもの」の正体

家財保険は、自分の持ち物(家具・家電・衣類など)を補償する火災保険の一部です。賃貸では建物は貸主が保険で守っているため、借主は家財部分を守る家財保険に加入します。

火災保険には建物と家財がありますが、契約時に対象を選択可能です。その中で家財のみを補償する契約が家財保険と呼ばれます。たとえば、落雷でテレビが壊れた場合、家財保険に加入していれば補償されますが、建物のみの場合は補償されません。

家財保険は「自分の持ち物」を守る保険で、火災保険の一部として加入します。家財保険は、自分の持ち物である家具や電化製品などを保護するための保険です。特に賃貸住宅では、火災保険に家財保険をセットにして加入することが一般的です。火災だけでなく、盗難や水災、風災などによる損害から持ち物を守る役割があります。これは、建物自体は大家さんの火災保険でカバーされることが多いためです。家財保険に加入することで、予期せぬ損害が発生した際にも安心して生活を続けることが可能になります。適切な補償内容を選んでおくと、いざという時に役立ちます。

火災保険の「家財」に含まれる範囲

火災保険における家財の範囲は、一般家庭内で使用する動産が中心となります。つまり、家具・電化製品・衣類・食器類などが該当します。また、趣味で使う楽器やカメラ、日常的に使うパソコンやスマートフォンも含まれる場合があります。ただし、現金や有価証券、高価な芸術作品などを一般に明記物件と言い、契約時に別途申告が必要です。多くの保険会社が、基本的な家財を広くカバーし、特定の高額品(明記物件)についてはオプションで追加することを勧めています。このように、自身の持ち物がどの程度保険で守られているか知ることが大切です。

持ち家と賃貸で異なる「家財保険」の役割

持ち家での家財保険は、火災や自然災害による建物と家財の双方の損害をカバーする役割を持ちます。一方、賃貸では建物そのものは大家さんの保険でカバーされることが一般的で、家財保険の役割は、万が一被害にあった時の自分の所有物に対する補償に重点が置かれます。さらに、賃貸では他の住人や隣人に与える損害もカバーすることが重要です。例えば、火災によって隣室に被害を与えた場合に備えることができます。このように、所有形態に応じて必要な補償内容を選び、しっかりとした備えを行うことが欠かせません。

無料保険相談を予約する

なぜ「いらない」と言えないのか?法的リスクと契約の真実

法的・契約的な観点から、賃貸で家財保険を「不要」と断言する事はできません。失火や漏水などで借りている物件に損害を与えた場合、原状回復に伴う賠償責任が発生するためです。このリスクをカバーする「借家人賠償責任補償」は、多くの場合家財保険に含まれているか、追加特約として加入が必要です。さらに、契約条件により加入義務がある場合もあり、賃貸契約において、家財保険加入が義務となります。また、火災などの事故が起きた場合に、損害賠償だけでなく心理的負担を軽減する意味でも、保険の重要性が高まっています。

大家さんへの賠償は「失火責任法」の対象外

失火責任法では、失火によって他者に対して損害を与えた場合、故意や重大な過失がなければ賠償責任を負わないとしています。しかし、賃貸契約内の義務としては、原状回復に関する責任が残る場合があります。つまり、貸主より物件の修繕費用を請求される可能性あり、その場合は借家人賠償責任補償が役立ちます。ただし、契約における細かな条件にも注意が必要です。どのような場合に補償が適用され、適用されないかを理解しておくことで、より安心に生活を送ることができます。

日常生活の「ヒヤリハット」をカバーする個人賠償責任

日常の些細な不注意が他人に被害を与える可能性があります。たとえば、洗濯機や風呂場から水があふれ、下階に漏水の被害が生じたり、自転車で歩行者と接触事故を起こすことがあります。このような日常での“ヒヤリハット”をカバーするのが個人賠償責任補償です。この補償を追加することで、不注意や不慮の事故で賠償責任を負う事になった場合の経済的負担を保険でまかなう事ができます。ただし、この補償についても適用範囲を理解しておく事で、いざと言う時に慌てることなく対応する事が出来るでしょう。

今なら無料相談予約で

選べるデジタルギフトプレゼント!

3/31

まで!

適正な保険金額のシミュレーション|一人暮らしの相場は?

一人暮らしの家財保険金額の相場を簡潔に示します。一般的な家財簡易評価表では、評価表を作成する保険会社によって多少の違いはありますが、一人暮らしの家財の補償額を100〜300万円に設定するケースが多くみられます。補償内容(家電、家具や衣服の総額=保険金額)に応じた保険料となるため、自分にとって必要な保険金額を確認しておくと選びやすくなります。

「時価」ではなく「再調達価額」で選ぶべき理由

「時価」では無く「再調達価額(新価)」で保険金額を設定すべき主な理由を解説します。再調達価額とは、被害を受けた家財と同等の物を新品で買い直すために必要な金額の事をいいます。「時価」とは現在の新価から使用による損耗や、経年劣化などで下がった価値を差し引いた現状相当の金額をいいます。いざ損害が起こった時、被害にあった家財の揃え直しの際、時価だと使用期間に応じて評価が下がるため買い替え資金が不足する可能性があります。この点をしっかり理解して「再調達価額」を選択しておくと万が一の時に安心です。

ケース別家財評価額の目安リスト

ここで具体的な家財評価額の目安を見てみましょう。たとえば、最低限の家具家電のみなら100〜200万円程度が想定され、その場合の年間保険料は3,000〜4,000円程度が目安となります。一人暮らしで家電や書籍なども含めた一般的な内容なら300万円程度が妥当で、保険料は5,000〜7,000円ほどになるケースが平均的です。必要に応じて家財の量を確認しておくと、評価額の設定を確認しやすくなります。

【世帯別・家財評価額の目安(再調達価額ベース)】

| 世帯区分 | 年齢目安 | 保険金額(目安) | 備えるべき主なリスク |

|---|---|---|---|

| 一人暮らし(一般) | 20代〜 30代 |

300万円 | 漏水・盗難・火災 |

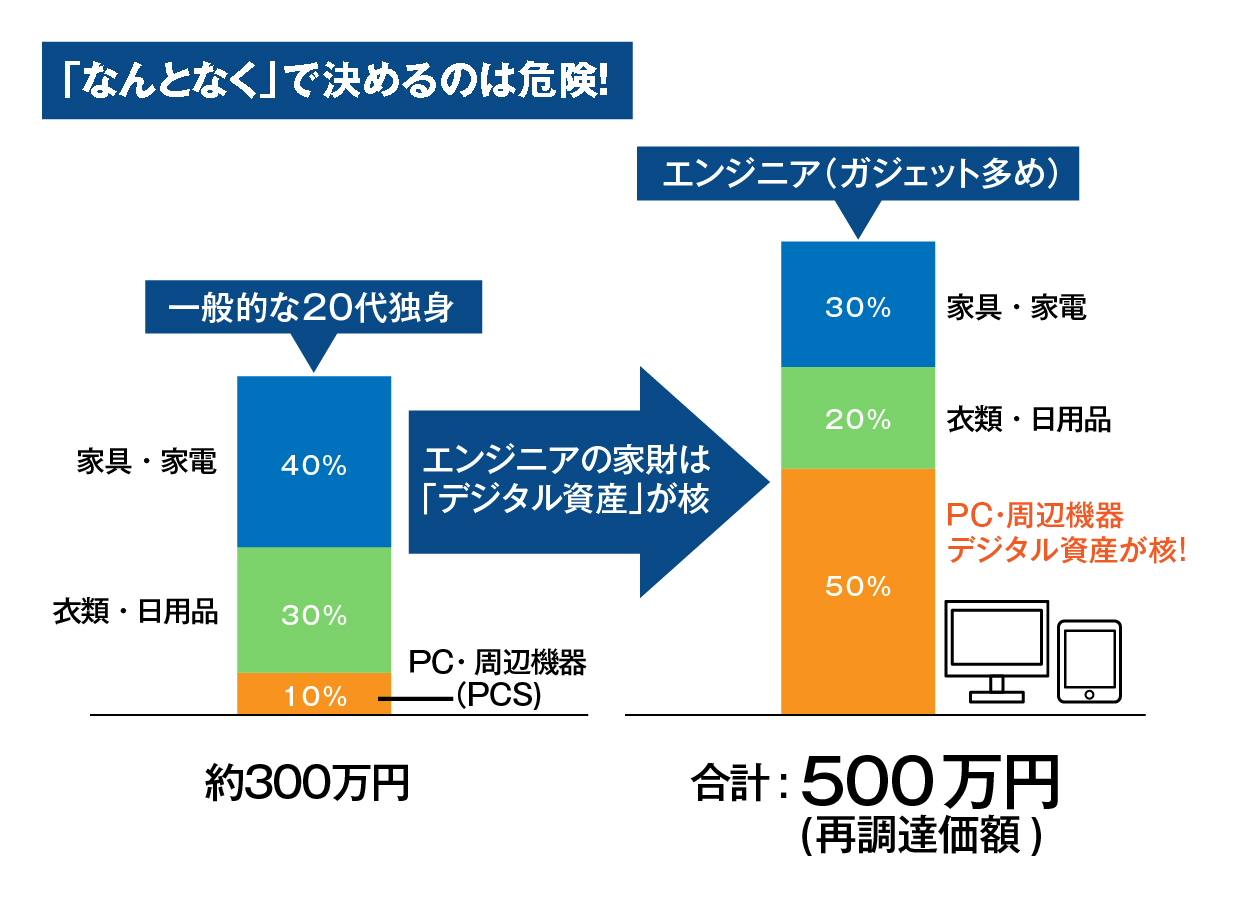

| 一人暮らし(エンジニア/趣味層) | 20代〜 30代 |

500万円以上 | 高額ガジェットの破損・落雷 |

| 夫婦(2人世帯) | 30代〜 40代 |

600万円〜800万円 | 延焼・水漏れ |

| 家族(3人以上) | 30代〜 | 1,000万円以上 | 全焼・大規模損害 |

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

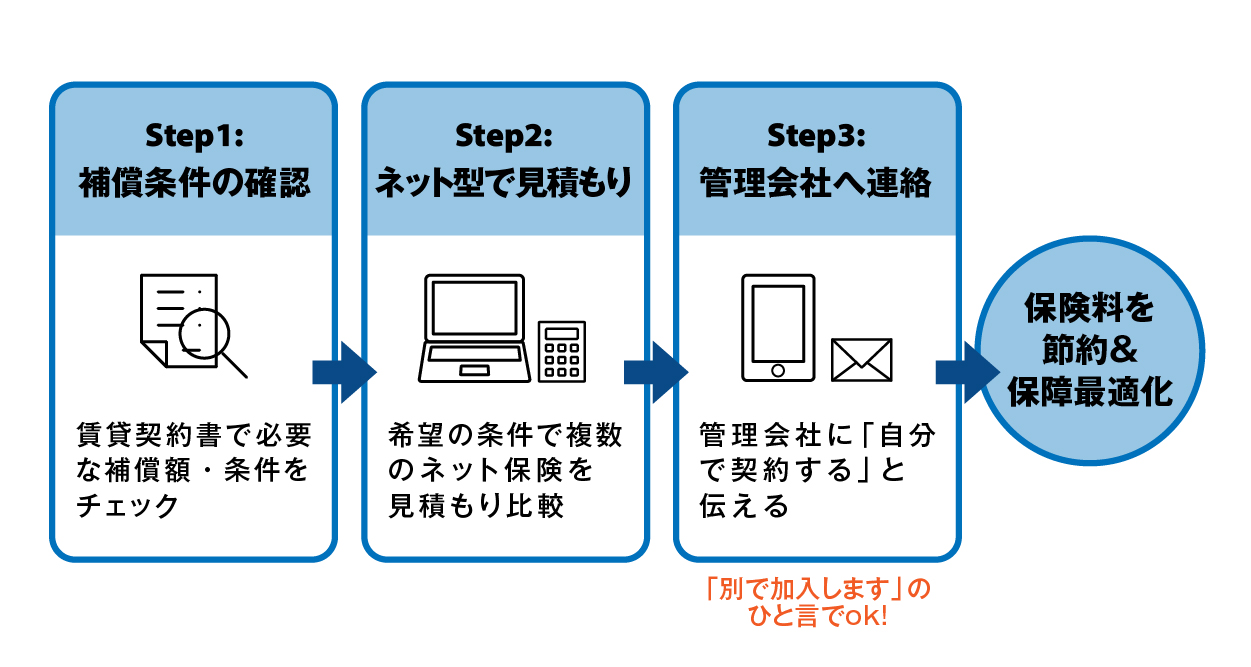

管理会社の指定保険は断れる!自分で入るための3ステップ

管理会社が指定する家財保険に必ず加入しなければならないわけではありません。法律上、自分で保険会社を選ぶ自由が認められており、条件を満たせば断ることも可能です。まずは、加入条件を確認し、必要な補償内容を把握したうえで進めましょう。不動産会社経由のプランは自分で探す家財保険に比べ割高な場合があります。自分で選ぶことで費用を抑え、補償を適正に設定することでより経済的な保険料にできる場合があります。

手順①:現在の補償内容(火災・借家人賠償・個人賠償)を確認

まず現在提示されている保険の補償内容を確認しましょう。特に「火災(家財)」「借家人賠償責任」「個人賠償責任」の3点がセットになっているかは重要です。例えば、火災では家財の一部損壊もカバーされます。借家人賠償は貸主に対する被害補償として必要で、個人賠償は日常での不意なトラブルにも対応できます。これらが補償されていることが、自分で加入する際の目安になります。

手順②:ネット型保険で「同条件」の見積もりを取る

必要な補償内容が判明したら、ネット型(ダイレクト)保険で同等のプランの見積もりを取りましょう。ネット型は店頭手数料がなく割安で、同条件でも保険料が大幅に安くなる可能性があります。例えば、年間6千円~1万円以上差が出ることも。見積もりシステムを活用することで、保険料を比較し、保険金額や賠償額を自分の持ち物やリスクに合わせて調整できるため、無駄なく費用を抑えることができます。

手順③:管理会社へ「自分で加入します」と伝える際のテンプレ

見積もりが整ったら、管理会社へ「自分で手配したい」と連絡します。伝える内容は、「契約条件にある借家人賠償責任や個人賠償責任を同等以上でカバーする自前の家財保険に加入予定ですので、証券提出で対応をお願いします」という形です。加入証明(保険証券のコピーなど)を提出すれば、手続きは完了します。事前にこうした申出をしておくと交渉がスムーズです。

無料保険相談を予約する

スマホや自転車も!現代のニーズに応える特約の活用法

スマートフォンや自転車など、外出先や屋外で使う携行品への損害を対象とする特約があります。この特約は、家財保険の基本的な契約(主契約)では補償対象とならない、スマートフォンや自転車、バック等の携行品の損害をカバーできるメリットがあります。補償の幅を広げる事ができ、持ち物の破損や盗難といった日常的なリスクに備えることが可能です。ただし、補償の範囲・対象については保険会社ごとに設定が異なるので加入の際に保険会社へ確認が必要です。

外出先でのトラブルを守る「携行品損害特約」

「携行品損害特約」の内容をわかりやすく示します。この特約を付けることで、外出先でスマートフォンや自転車が壊れたり盗まれたりした際の修理費用や買いなおしに役立ちます。具体例な事例として、通勤途中にスマートフォンを落として破損した場合や、自転車を駐輪して用事を済ませて戻ったら盗まれていたなど、外出先でも安心の補償です。ただし、補償範囲・対象については加入の際に確認が必要です。

今なら無料相談予約で

選べるデジタルギフトプレゼント!

3/31

まで!

家財保険のよくある質問(FAQ)

ここでは家財保険についての疑問にお答えします。よくある質問に分かりやすくお答えします。

Q:地震で壊れた家具は家財保険で直せますか?

地震による破損は標準の家財保険では対象外となっていることが一般的です。しかし、地震保険をセットすることで地震による被害もカバーできます。例えば、地震保険は地震による火災や噴火、津波による被害に対応し、補償の範囲を広げることができます。このように特約を利用することで、地震の被害にも備えることができます。

Q:子どもがテレビを壊した場合は?

子供が走り回ってうっかりテレビにぶつかって破損した際には、「破損・汚損」の特約が役立ちます。この特約は、日常生活の様々な場面で生じる不測かつ突発的な損害を補償するものです。破損した家財が補償対象となる場合、修理費用や買い替え費用が保険でカバーできます。ただし、免責金額が設定されている場合は、その金額を差し引いた額が保険金として支払われます。こうした特約を備える事で、うっかり家財を破損した際のリスクにも備えることが可能です。

Q:1年契約の途中で解約したら返金されますか?

1年契約で年間の保険料を支払っていて途中で解約する場合、未経過分の保険料が返金される可能性があります。ただし、保険会社の契約条件によります。月割りで計算されることが一般的ですが、手数料がかかる場合もあり、返金額は保険会社ごとに異なる事があるため、保険会社への確認が必要です。また、解約手続きは早めに行うことで、返金処理がスムーズに進むことがあります。契約時に中途解約時の返金についても確認しておくことをお勧めします。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

まとめ:賢い家財保険選びで、安心と節約を両立させよう

家財保険は自分の持ち物を守り、他者への賠償を賄う重要な保険です。入居時には家財保険の契約を求められることが必須で、賃貸契約時には必要不可欠な備えです。適切に保険選びをするためには、補償額(保険金額)を確認した上で適正に設定し、ネット保険などを比較すれば保険料を節約することができます。自分で知識を身に付けて火災保険を選べば、勧められるままに契約するよりも、自分に合った補償内容を選んで、なおかつ保険料が安くなる方法を選択できます。

しかしながら、保険会社によっては火災保険の補償範囲や保険料が異なるため、その中から自分に合った保険を選ぶのは決して簡単ではないかもしれません。

「やっぱり自分で火災保険を選ぶのは大変そうだな……」

少しで自分でも選ぶのは自信がないなと思った方は、保険のプロのアドバイスを参考にしてみるのも良いかもしれません。

\全国120拠点以上の相談窓口/