妊娠中の保険加入の考え方(週数・告知・帝王切開まで)

妊娠中でも、医療保険に入れる可能性はあります。ただし「妊娠週数」「いまの体調(通院・投薬の有無)」「告知内容」で結果が変わります。先にこの3つを整理しておくと、保険選びで迷いにくくなります。帝王切開や切迫早産などが不安な方向けに、給付についての確認ポイントと、相談のために押さえておくべき質問もまとめます。

目次

まず結論:加入できそうか3つチェックしてみましょう

最初に“おすすめ商品”を探すより、「加入の余地があるか」を確認する方が早道です。気になる方は次の3つをチェックしてみましょう。

- 妊娠週数(早いほど選択肢が残りやすい)

- 現在の体調(通院・投薬・安静指示の有無)

- 告知で問われそうな事実(健診の指摘、治療歴など)

同じ妊娠中でも「健診は順調で治療なし」の人と、「切迫流産・切迫早産と診断され自宅で安静と言われ投薬中」の人では、引受の考え方が変わります。引受には正確な告知が欠かせません。次のチェック項目で現在の状況を整理してみましょう。

- 直近3か月以内に、妊娠に関連して通院や薬の処方がある

- 医師から“安静”や“入院の可能性”を言われた

- 健診で血圧や血糖、子宮頸管などを継続して指摘されている

これらに当てはまるほど「条件付き(不担保や割増)」になりやすく、場合によっては見送りになることもあります。反対に、当てはまらない人は、選択肢が残っている可能性があります。

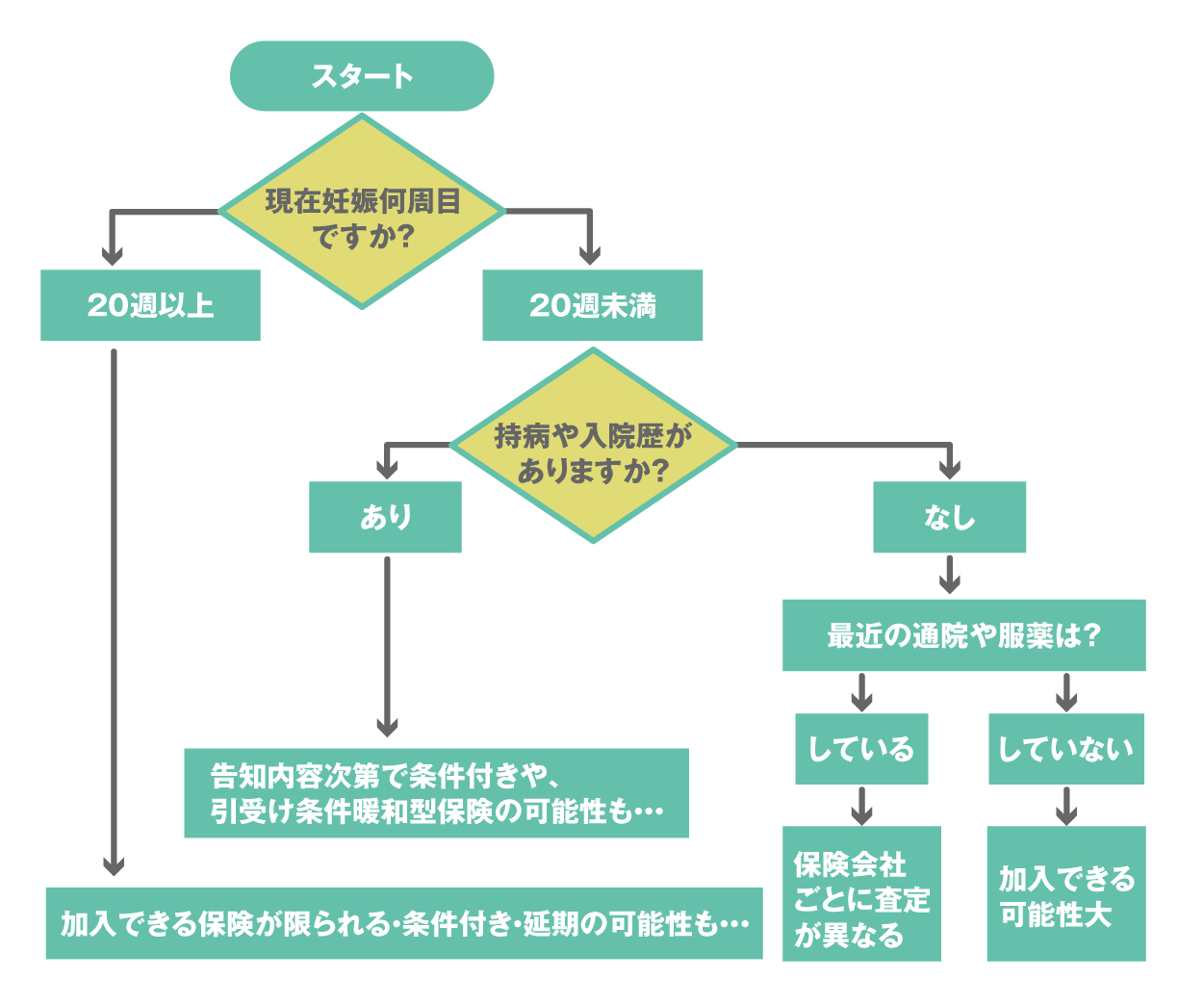

加入可否についてのフローチャート

妊娠中の保険加入の判断についてフローチャートでチェックしてみましょう。

無料保険相談を予約する

妊娠中の保険加入、つまずきがちな「告知」をどう整理する?

告知は、保険会社が加入可否や条件を決めるための質問です。「書き方」を考えるより、事実を漏れなくそろえる事が優先です。漏れがあると、あとで確認が入り、手続きが止まりがちです。

告知で聞かれやすい項目(例)

- 妊娠週数、出産予定日

- 妊娠経過の指摘(血圧、貧血、血糖値、異常妊娠の有無など)

- 妊娠に関連する受診の有無(健診以外で受診したか)

- 処方薬の有無、安静指示の有無

- 過去の病気や手術歴(婦人科以外も含む)

「健診で少し注意と言われたけが、様子見になった」みたいなケースもあります。その場合は、いつ・どこで・何を言われたかを短くメモにしておくと、告知の時に迷いません。

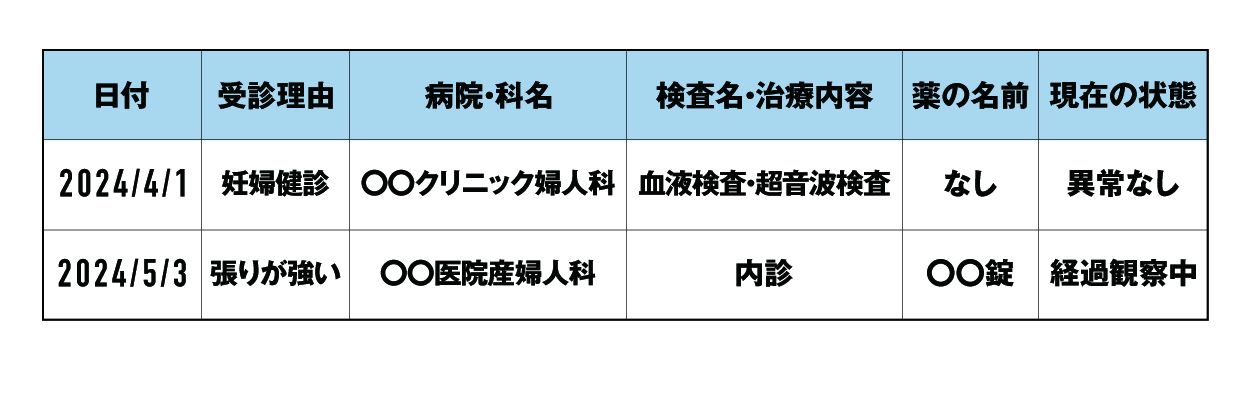

申込み前に作るメモ(そのまま使える形)

スマホのメモで十分です。次の3点だけを箇条書きにします。

- 日付(おおよそで可)

- 受診理由(妊婦健診/腹痛で受診など)

- 医師の説明と処方(診断名があればそのまま、薬の名前)

例:

- 3/10 妊婦健診:血圧がやや高め、次回も確認。薬なし

- 4/2 腹痛で受診:切迫の疑いで自宅安静。張り止め処方

このメモがあると、相談の場でも話がスムーズに進みます。担当者に伝える内容を準備できているからです。

告知メモのテンプレート表

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

条件付き加入(不担保・割増)について解説:何がどう変わる?

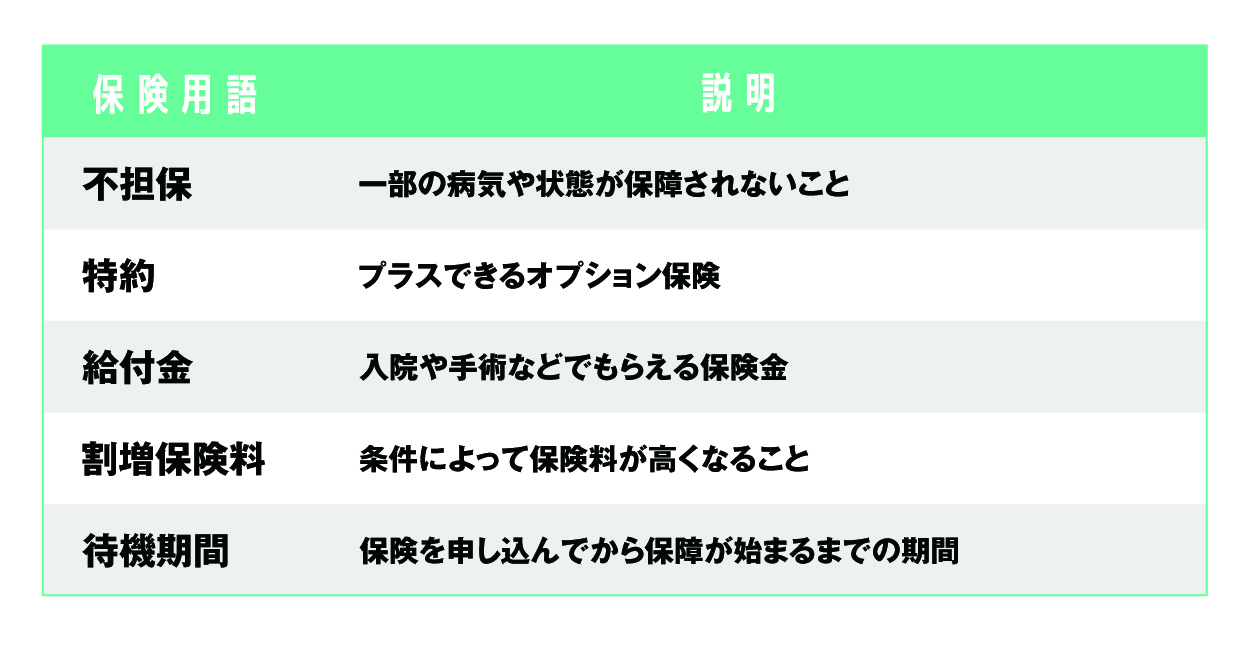

妊娠中は「入れる/入れない」の二択のみならず、「条件付きの契約」となるケースがあります。言葉が分かりづらいので、分かりやすい言葉に置き換えて説明します。

「不担保」とは

不担保とは「あらかじめ決められた範囲の病気や入院について、一定期間は給付の対象外にする」という意味です。

たとえば「子宮・卵巣に関する不担保」が付くと、婦人科系の入院や手術は一定期間、支払い対象から外れる可能性があります。期間や範囲は商品ごとに異なります。

確認したいのは次の2点です。

- どの部位・病気が対象外になるのか

- いつまで対象外なのか(期間)

担当者には次のように聞くと理解しやすくなります。

- 「対象外になるのは、妊娠・出産に関係する入院だけですか。それとも婦人科全般ですか」

- 「対象外の期間が終わったら、対象外になっていた部位や症状も通常通り保障されますか」

「割増」は家計への影響を数字で見る

割増は、保険料が上がる条件です。判断のポイントは、「上がった(割増された)保険料で何をカバーしているのか」をはっきりさせることです。

- 不担保の対象範囲が広く保険料が高い → 納得しにくい

- 不担保はあるが、入院全般保障 → 家計と不安のバランスで検討

「高いからやめる」と決める前に、「どこまで守られるのか」を確認してください。判断しやすくなります。

用語翻訳表

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

帝王切開・切迫早産…「給付対象?」はここだけ押さえる(商品で違う)

帝王切開や妊娠合併症が給付の対象になるかは、加入している商品や条件で変わります。

ここでは、確認する順番を決めていきましょう。

まず確認する3点:入院給付/手術給付/特約

- 入院給付金(入院1日あたりの保障額など)

- 手術給付金(手術名で支払うタイプか、入院日額連動か)

- 特約(女性疾病、先進医療、通院など)

帝王切開は“手術”として扱う商品が多い一方で、商品ごとに条件が異なります。

「どの場合に支払うか」が約款に記載されています。

すでに保険に入っている人:まず保障の過不足を確認

- 入院日額が極端に少なくないか

- 手術給付が付いているか

- 保障開始がいつからか(入院直後の制限があるか)

「入っているのに不安が消えない」場合、この3点を確認することをお勧めします。足りない部分を発見したら、不足の補填についてどうするべきか検討しましょう。

これから加入する人:確認する質問

- 「妊娠中でも申込ができますか。条件が付く場合はどのような内容ですか」

- 「帝王切開になった場合、給付の対象になりますか。対象外になるケースも教えてください」

- 「妊娠に関する入院が対象外になる期間はありますか」

「対象になるか」だけではなく、「対象外になるパターン」まで聞いた上で、判断すると良いでしょう。

無料保険相談を予約する

公的保障でどこまでカバーできる?民間保険は“上乗せ”で考える

妊娠・出産の費用は、すべてが自己負担になるわけではありません。公的保障でカバーできる部分があり、民間保険は不足しやすい部分を補う役割として考えます。

業界団体の解説として、生命保険協会のライフイベント情報も参考になります。

(公財)生命保険文化センター ライフイベントから見る生活設計

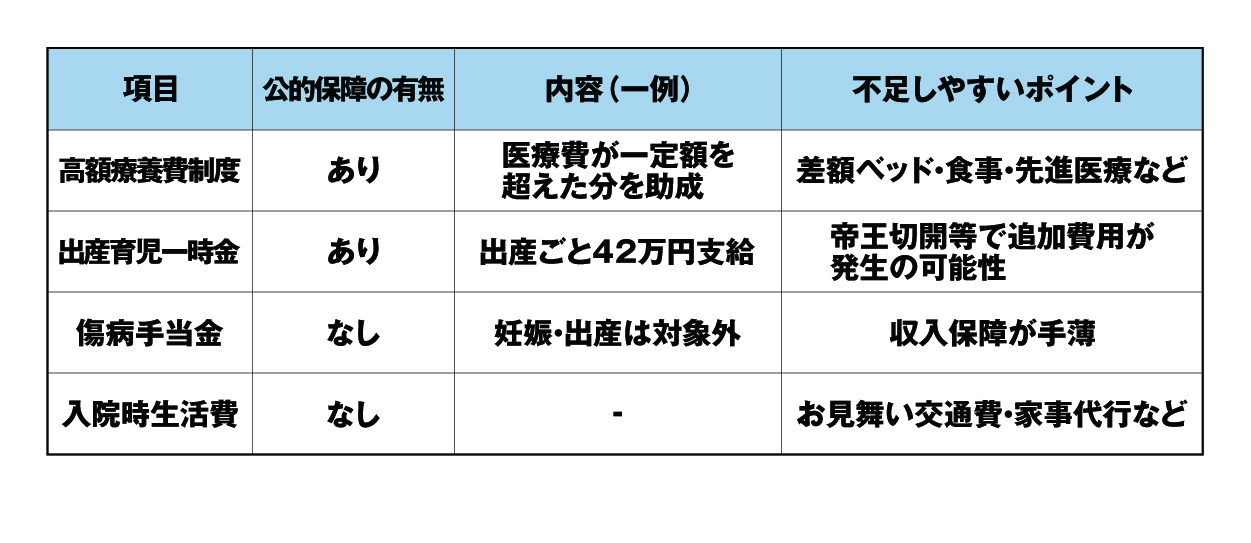

公的保障の例

- 出産に関する給付(例:出産育児一時金)

- 医療費の自己負担が高額になったときの仕組み(例:高額療養費制度)

細かい条件は加入している健康保険や収入などで異なりますが、「公的で土台がある」と知っておくと、保険加入を落ち着いて検討することができます。

不足しやすいのは“医療費以外“

- 個室差額や食事代など、制度の外に出る部分

- 交通費、付き添い、上の子の一時保育など

- 休職や時短勤務による収入減

帝王切開で入院が延びると、医療費より「制度に該当しない出費や、家族の出費」かさむことがあります。ここをカバーしたい場合は、入院日額や一時金タイプの保障での上乗せを検討するとよいでしょう。

公的保障と不足項目の一覧表

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

失敗しない比較・相談の手順(今日やることチェックリスト)

妊娠中は時間に余裕がありません。手順を整理しておくと、迷いが少なくなります。

手順1:告知メモを作る

前述の「日付・受診理由・説明と処方」のメモを用意します。これがないと、ご相談の場で話が長引いてしまうかもしれません。

手順2:比較軸は3つに絞る

- 保障範囲(入院・手術・特約)

- 条件(不担保の範囲と期間、割増の有無)

- 保険料(家計とのバランス)

この3つに絞ると、比較表を読み解く事ができるようになります。

手順3:相談で聞く質問を決めておく

- 「条件付きの場合、対象外はどこまでですか?」

- 「対象外の期間が終わった後はどう扱いますか?」

- 「帝王切開や切迫早産のとき、支払いの対象外になる例はありますか?」

もし答えをあいまいに感じたら、きちんと理解できるように説明を求めてください。妊娠中は遠慮しがちですが、この点だけはしっかりと確認しておくと安心です。

相談時の質問リスト

- 妊娠中でも申し込みできる医療保険の商品はどれですか?

- 帝王切開や妊娠トラブルも給付対象になりますか?

- 不担保の対象(保障されない範囲)は何ですか?

- 保険料が高くなる場合、いくらくらい差が出ますか?

- 既存の公的制度と保険の違い、補われない部分はどこですか?

- 告知の記入例や間違えやすいポイントはありますか?

- 加入後、どのタイミングから保険が有効ですか?

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

よくある質問(FAQ)

切迫早産入院の費用について、よく寄せられる質問にお答えします。

妊娠中でも医療保険は入れますか?

入れる可能性はあります。ただし妊娠週数や体調、通院・投薬の有無で変わります。まず告知メモを作り、条件付きになる場合の内容(不担保の範囲と期間)まで確認すると判断しやすくなります。

妊娠何週までなら入りやすいですか?

一般に、週数が浅いほど手続きの選択肢が残りやすい傾向があります。とはいえ週数だけで決まらず、健診の指摘や治療状況も見られます。保険会社ごとに引受け条件が異なるので、早めの相談で確認することをお勧めします。

既往歴(過去の病気)があると難しいですか?

病気の種類や治療状況で変わります。完治して年数が経っている場合でも、告知が必要な場合があります。過去の受診日と治療内容をメモにして確認してください。

帝王切開は必ず給付されますか?

必ずとは言えません。手術給付の対象かどうかは契約(加入)時の条件次第で変わります。加入中の人は「手術給付の有無」を確認し、これから加入する人は「申込査定の結果対象外になるかならないか」まで確認するとよいでしょう。

不担保が付くと何が対象外になりますか?

対象外になる部位や病気、期間が決まります。たとえば婦人科全般が対象外になる場合もあれば、妊娠に関係する入院だけが対象外のケースもあります。範囲と期間を具体的に確認してもらうことが重要です。

すでに入っている保険の確認ポイントは何ですか?

入院給付、手術給付、特約の3点です。足りない部分の有無を確認したうえで、上乗せの検討に進むのか判断しましょう。

相談に行く前に準備するものは何ですか?

保険証券(またはマイページ)、告知メモ、直近の健診結果表や言われたことのメモがあるとスムーズです。薬が出ている人は、お薬手帳があるとよいでしょう。

無料保険相談を予約する

まとめ:不安を減らす最短ルートと次の一歩

妊娠中の保険は、商品選びの前に「週数」「体調」「告知内容」の確認事項をそろえてから検討をはじめると、判断が早くなります。次に、不担保や割増など条件付きの意味を確認してください。帝王切開などの給付は、契約条件、商品・約款で条件が変わるので、あらかじめ質問事項と内容をまとめてから聞くのがコツです。

これからやることは、告知メモを作る事と、いま入っている保険の入院・手術の内容確認から始めてみてください。整理しきれない場合は、メモを持って相談しながら一緒に整理していきましょう。

参考文献

[1] 生命保険協会 - 一般社団法人生命保険協会

\全国120拠点以上の相談窓口/