切迫早産の入院費用はいくら?~所得別シミュレーション付ガイド~

切迫早産で入院した場合、健康保険が適用され、高額療養費制度により月々の自己負担額は所得に応じて約8万円~25万円に抑えられます。ただし、差額ベッド代など保険適用外の費用が加わる場合があるため、総額は大きく変動します。限度額適用認定証を事前に申請すれば、窓口での一時的な立て替えが不要になります。

この記事でわかること:

- あなたの年収での自己負担額(所得区分別シミュレーション)

- 窓口負担を減らす実務手続き(限度額適用認定証の申請方法・タイミング)

- 民間保険の給付条件と請求時の注意点(FPの実務経験に基づく)

目次

切迫早産入院の費用総額と内訳

切迫早産と診断され、入院が必要と告げられた時、多くの方が真っ先に不安に感じるのが「費用はいくらかかるのか?」という点です。結論から申し上げると、入院期間により数十万円単位で変動し、健康保険適用の治療費と適用外の費用に分かれます。このセクションでは、費用の全体像を把握していただくため、期間別の相場と内訳を具体的に解説します。

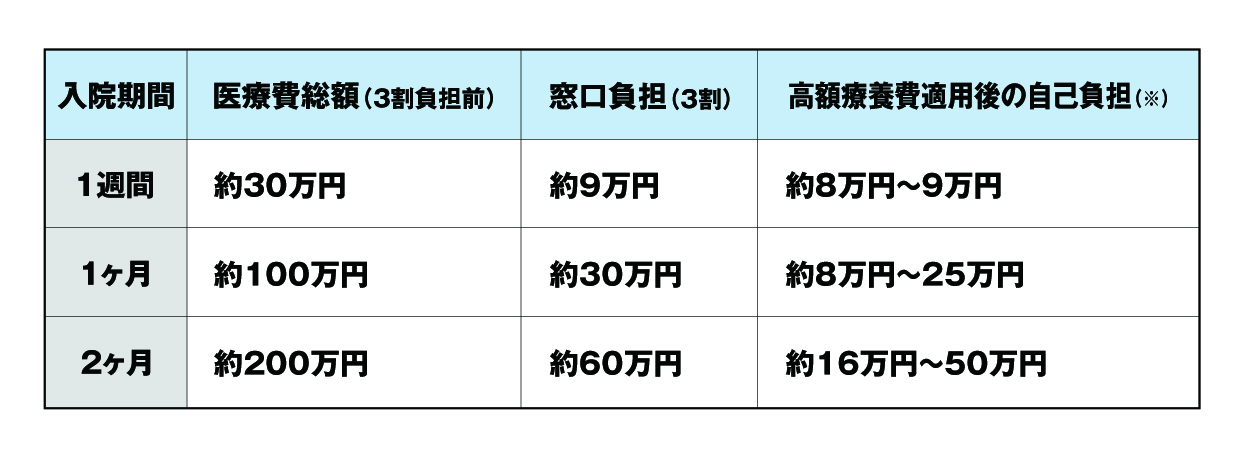

入院期間別の費用相場(目安)

切迫早産の入院費用は、入院期間によって大きく変わります。厚生労働省の高額療養費制度および日本産科婦人科学会の診療ガイドラインによれば、標準的な治療内容での医療費総額は以下のようになります。

▼入院期間別費用相場表

(※所得区分「ウ」(年収約370万~770万円)の場合。詳細は次章で解説)

注目すべきポイント:

医療費総額が100万円でも、高額療養費制度を活用すれば、実際の自己負担は約8万円~25万円に抑えられます。ただし、これはあくまで健康保険が適用される「治療費」のみの金額です。次の項目で説明する保険適用外の費用が加わると、総額はさらに増える可能性があります。

費用を構成する3つの要素

入院費用の内訳を理解することで、「どこで費用が膨らむのか」が明確になります。費用は大きく3つの要素で構成されています。

1. 基本入院費・治療費(健康保険適用)

- 診察料、入院基本料(大部屋)、検査費用、薬剤費(子宮収縮抑制剤:ウテメリン等)、処置料(点滴等)

- 高額療養費制度の対象

2. 差額ベッド代(保険適用外)

- 個室または2~4人部屋を希望した場合の追加料金

- 1日あたり3,000円~10,000円(病院により異なる)

- 1ヶ月で9万円~30万円の追加負担

3. 食事代・その他(一部自己負担)

- 食事代の標準負担額: 1食460円

- テレビ・冷蔵庫のカード代、日用品等

【重要な実務アドバイス】

差額ベッド代は「同意書にサインした場合のみ」請求されます。病院の都合で個室に割り当てられた場合、同意していなければ請求されません。入院時に「個室しか空いていない」と言われた場合は、必ず「差額ベッド代は発生しますか?」と確認し、同意書の内容を十分に確認してからサインしてください。

過去に私が担当したお客様で、病院側から「今日は個室しか空いていません」と案内され、特に説明もなく個室に入院されたケースがありました。退院時に1日5,000円×30日=15万円の差額ベッド代を請求されましたが、厚生労働省の通知に基づき病院に問い合わせたところ、「患者の希望ではなく病院都合の場合は請求できない」という規定があることが判明し、全額返金されました。このような事例は決して珍しくありません。

無料保険相談を予約する

【重要】あなたの自己負担額を知る|所得区分と高額療養費制度

このセクションは、記事の中で最も重要な部分です。高額療養費制度により、月々の自己負担額は所得に応じて上限が設定されます。「私の場合、結局いくら払うのか?」という疑問に、明確にお答えします。

高額療養費制度の仕組み

厚生労働省が定める高額療養費制度とは、同一月(1日~末日)の医療費が高額になった場合、自己負担額が一定額(自己負担限度額)を超えた分について、後日払い戻される制度です。

この制度があることで、たとえ医療費が100万円かかっても、実際の自己負担は月額8万円程度(所得区分による)に抑えられます。

制度利用の基本的な流れ:

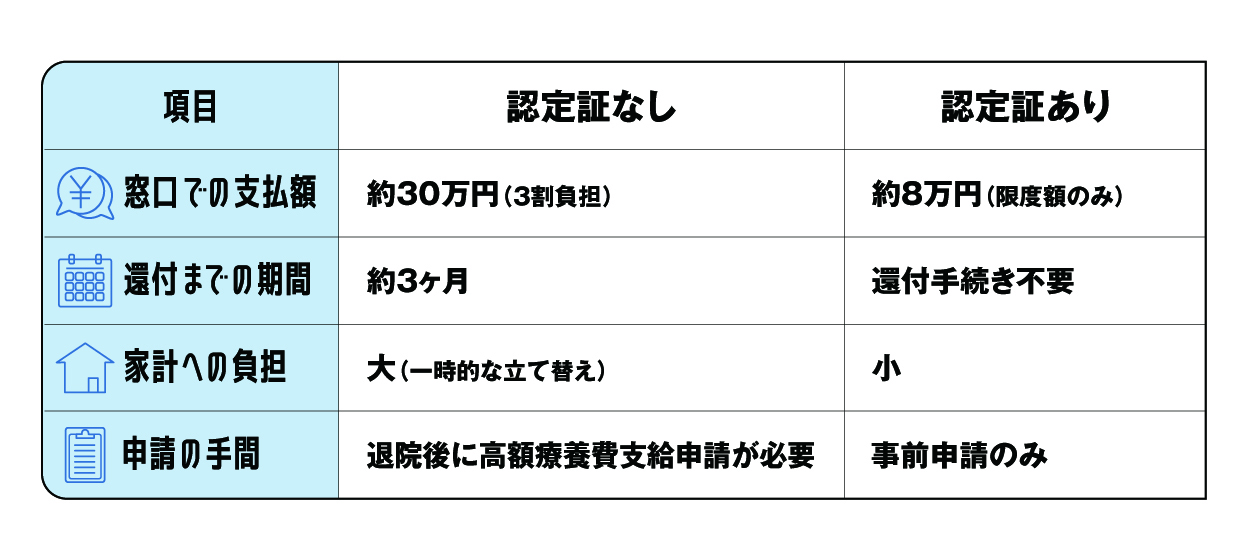

【パターンA: 限度額適用認定証なしの場合】

- 窓口で3割負担(約30万円)を全額支払う

- 後日、加入する健康保険に「高額療養費支給申請」を提出

- 約3ヶ月後、超過分(約22万円)が指定口座に還付される

【パターンB: 限度額適用認定証ありの場合】

- 入院前に「限度額適用認定証」を取得

- 入院時に病院窓口で認定証を提示

- 窓口負担が最初から限度額(約8万円)のみで済む

- 還付申請の手続き不要

どちらが良いか?

答えは明確に「パターンB」です。パターンAでは、一時的に約30万円を立て替える必要があり、家計への負担が大きくなります。還付までの約3ヶ月間、家計のやりくりに苦労された方を数多く見てきました。限度額適用認定証の申請方法は、後のセクションで詳しく解説します。

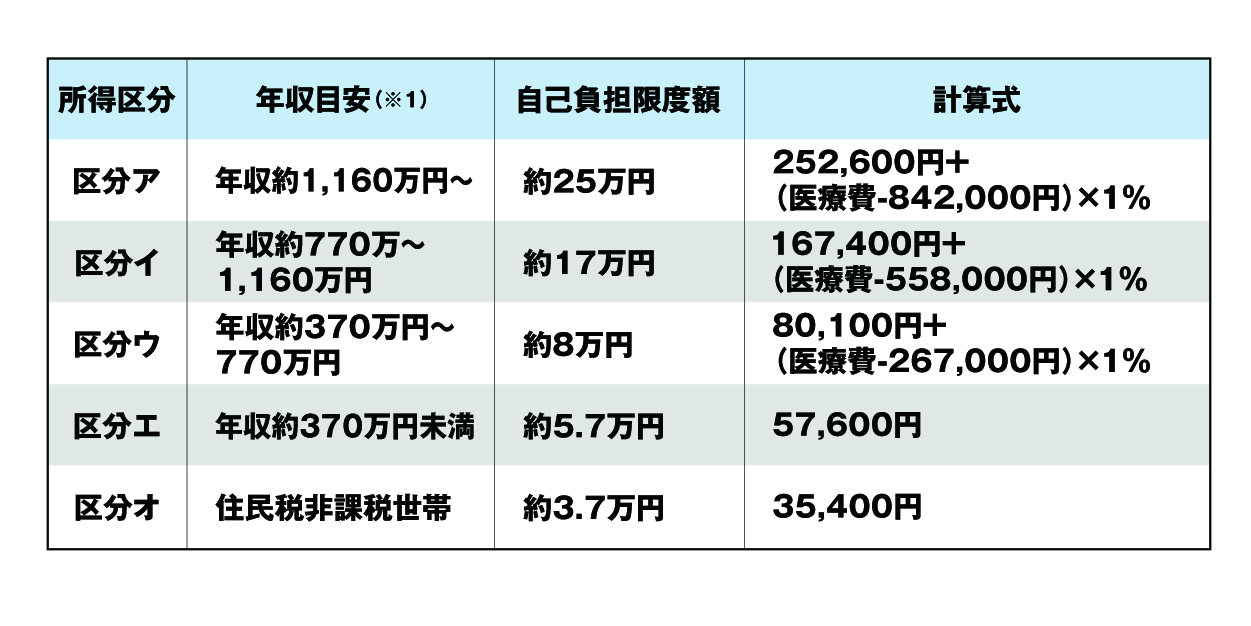

所得区分別の自己負担限度額一覧

高額療養費制度の自己負担限度額は、年収(正確には標準報酬月額)によって5つの区分に分かれています。以下の表で、ご自身がどの区分に該当するかを確認してください。

▼所得区分別自己負担限度額表

(※1 協会けんぽの場合の目安。健保組合は基準が異なる場合があります)

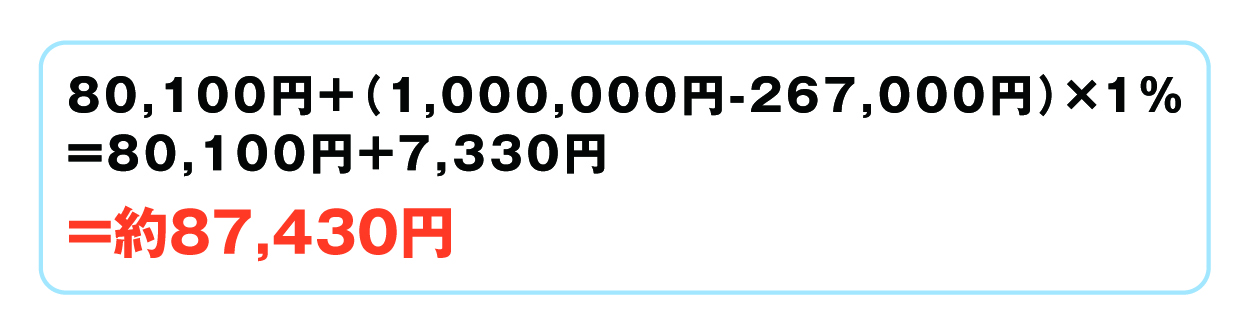

最も多い「区分ウ」の具体例:

医療費総額が100万円の場合、窓口での3割負担は30万円ですが、高額療養費制度により実際の自己負担は以下のように計算されます。

つまり、約22万円が後日還付される(または、限度額適用認定証があれば最初から約8.7万円の支払いで済む)ことになります。

あなたの所得区分を判定する

「区分ウ」「区分エ」と言われても、自分がどれに該当するのか分かりにくいですよね。以下のフローチャートで、ご自身の所得区分を確認してください。

判定の手順:

ステップ1: 源泉徴収票または給与明細で、ご自身(または世帯主)の年収を確認します。

ステップ2: 以下の基準で該当する区分を特定します。

- 年収が約1,160万円以上 → 区分ア

- 年収が約770万~1,160万円 → 区分イ

- 年収が約370万~770万円 → 区分ウ(最も多い層)

- 年収が約370万円未満 → 区分エ

- 住民税が非課税 → 区分オ

ステップ3: 該当する区分の「自己負担限度額」を上記の表で確認します。

【重要な注意点】

健康保険組合(企業の健保)に加入している場合、協会けんぽとは基準が異なることがあります。正確な所得区分は、ご自身が加入している保険者(協会けんぽまたは健保組合)に直接確認することをおすすめします。保険証に記載されている問い合わせ先に電話すれば、すぐに教えてもらえます。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

窓口負担を減らす実務手続き|限度額適用認定証の申請

ここからは、実際に「いつ・どこに・何を提出するか」という実務的な手続きを解説します。限度額適用認定証を事前に申請すれば、入院時の窓口負担が最初から自己負担限度額までに抑えられます。この手続きを知っているかどうかで、家計への負担が大きく変わります。

限度額適用認定証とは?

限度額適用認定証とは、医療費の窓口負担を最初から自己負担限度額までに抑えるための証明書です。全国健康保険協会(協会けんぽ)や健康保険組合が発行します。

▼認定証の有無による違い:

【実務経験に基づくアドバイス】

過去に私が担当したお客様で、切迫早産で緊急入院となり、限度額適用認定証の存在を知らずに窓口で35万円を支払われたケースがありました。後日、高額療養費の還付申請で差額は戻りましたが、還付までに3ヶ月かかり、その間の家計のやりくりに非常に苦労されていました。

お客様は「事前に知っていれば、こんな苦労はしなかったのに...」と悔やまれていました。この経験以降、私はすべてのお客様に「入院前の申請」の重要性を必ず強調するようにしています。

申請方法と必要書類

限度額適用認定証の申請は、思っているよりも簡単です。以下の手順で進めてください。

▼申請に必要なもの

【ステップ1】申請先を確認する

ご自身が加入している健康保険の種類により、申請先が異なります。

- 協会けんぽ加入者 → 協会けんぽの都道府県支部(Webサイトまたは郵送で申請)

- 健保組合加入者 → 勤務先の健康保険組合(総務部等に確認)

- 国民健康保険加入者 → お住まいの市区町村の国保窓口

保険証を見れば、どの保険に加入しているかが分かります。保険者名称が「全国健康保険協会」となっていれば協会けんぽ、企業名が入っていれば健保組合です。

【ステップ2】必要書類を準備する

一般的に必要な書類は以下の通りです。

- 健康保険限度額適用認定申請書(保険者のWebサイトからダウンロード可能)

- 健康保険証のコピー

- (場合により)マイナンバーカードのコピー

協会けんぽの場合、申請書はこちらからダウンロードできます:

【ステップ3】申請書を提出する

記入した申請書を、Webサイトからオンライン提出するか、郵送で送付します。窓口への持参も可能です。

申請から発行までの期間: 通常5~7営業日

認定証は、記入した住所に郵送で届きます。

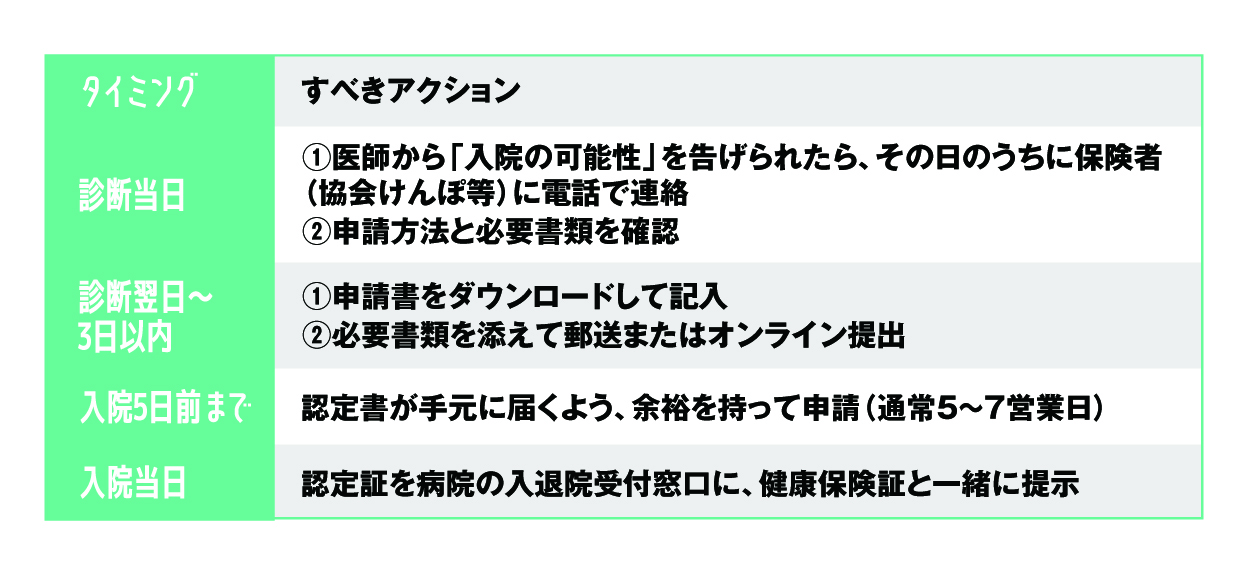

申請のベストタイミング

「いつ申請すればいいの?」という質問をよくいただきます。答えは明確です:医師から「入院の可能性がある」と告げられた当日、遅くとも翌日には申請手続きを開始してください。

▼推奨スケジュール:

緊急入院の場合はどうする?

突然の体調変化で即日入院となるケースもあります。この場合、入院後でも認定証は申請できます。ただし、認定証が届くまでの間は窓口で3割負担を支払う必要があります。認定証が届き次第、病院の会計窓口に提示すれば、次回以降の支払いから限度額までに調整されます。

それでも、診断がついた時点で速やかに申請手続きを開始することが、経済的負担を最小限に抑える最善の方法です。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

保険適用範囲と追加費用|自己負担を増やさないための注意点

高額療養費制度があるとはいえ、すべての費用が対象になるわけではありません。健康保険が適用されるのは「治療費」のみです。このセクションでは、何が保険適用で、何が全額自己負担なのかを明確に区別し、予期しない出費を避けるための注意点をお伝えします。

健康保険が適用される費用

まず、安心していただきたいのは、切迫早産の治療に必要な医療行為は、すべて健康保険の対象だということです。

保険適用される主な費用:

- 診察料 - 医師の診察・回診

- 入院基本料 - 大部屋(4人部屋以上)の場合

- 検査費用 - 子宮頸管長測定、ノンストレステスト(NST)、血液検査、尿検査等

- 薬剤費 - 子宮収縮抑制剤(ウテメリン、マグセント等)の点滴・内服薬

- 処置料 - 点滴、注射等の医療処置

- 画像診断料 - 超音波検査(エコー)等

日本産科婦人科学会の診療ガイドラインによれば、切迫早産の標準的な治療(安静、薬物療法)は、すべて保険診療の範囲内で行われます。

つまり、医師が「治療上必要」と判断した医療行為については、3割負担(高額療養費制度適用後は限度額まで)で受けられるということです。

全額自己負担となる費用

一方、以下の費用は健康保険の適用外となり、全額自己負担です。この部分が、予想以上に費用がかさむ原因になります。

▼自己負担費用の注意喚起

保険適用外の主な費用:

1. 差額ベッド代の平均額(1日あたり、個室・少人数部屋を希望した場合)

- 個室: 1日あたり 8,625円

- 4人部屋:2,778円

- 1ヶ月入院の場合: 9万円~30万円の追加負担

参照:厚生労働省 主な選定療養に係る報告状況(令和7年7月)

2. 食事代の標準負担額

- 1食あたり530円(1日3食で約1,590円)

- 1ヶ月で約4.1万円

- ※低所得者には減額制度あり

3. テレビ・冷蔵庫のカード代

- 1日100円~550円程度

上記料金は、テレビカード使用の場合を除く。また、テレビ・冷蔵庫共通の料金となる場合と、別々の請求となる場合など、病院により設定が異なります。

4. 日用品・衣類

- 入院中のパジャマ、下着、洗面用具、タオル等

- 病院で貸与・購入する場合は別途費用

注目すべきは「差額ベッド代」です。これは、長期入院になるほど大きな負担となります。

【重要な実務アドバイス:差額ベッド代は拒否できる】

差額ベッド代は「同意書にサインした場合のみ」請求されます。これは厚生労働省の通知で明確に定められています。

もし入院時に「今日は個室しか空いていません」と言われた場合でも、それが病院の都合であれば、差額ベッド代を支払う義務はありません。

必ず以下を確認してください:

- 「差額ベッド代は発生しますか?」と病院スタッフに質問する

- 「個室を希望する」という内容の同意書へのサインを求められた場合、納得できなければサインしない

- 病院都合で個室になった場合、「差額ベッド代は請求しない」という確認を書面でもらう

ある患者様は、この確認を怠ったため15万円を請求されましたが、後日厚労省の通知を根拠に病院に問い合わせ、全額返金されました。病院側も法令を知らずに請求しているケースがあるため、患者側がしっかり確認することが重要です。

費用を抑えるための実践的アドバイス

長期入院となる切迫早産では、少しの工夫で費用を大きく抑えることができます。

コスト削減の具体策:

①大部屋(4人部屋以上)を希望する

→ 差額ベッド代がゼロになります。1ヶ月で9万円~30万円の節約。

②病院都合の個室割り当てでは、同意書にサインしない

→ 前述の通り、病院都合なら請求されません。

③パジャマ・タオル等は自宅から持参する

→ 病院で貸与・購入すると割高です。洗濯は家族に依頼しましょう。

④テレビカードは必要最小限に

→ スマートフォンで動画配信サービスを利用すれば、テレビカード代(月3,000円~9,000円)を節約できます。

⑤食事は病院食を利用する

→ 外部からの持ち込みは衛生面でNGの病院が多く、病院食(1食460円)が最も経済的です。

長期入院の場合、差額ベッド代の有無で総額が数十万円変わります。「個室でないと落ち着かない」という方以外は、大部屋での入院を強くおすすめします。多くの方が同じ状況で入院されており、お互いに励まし合える環境でもあります。

無料保険相談を予約する

民間医療保険の給付条件|請求時の注意点と事例

ここまで公的な健康保険の制度を解説してきましたが、多くの方が加入している「民間の医療保険」からも給付金が受け取れる可能性があります。このセクションでは、民間保険の給付条件と、請求時に失敗しないためのポイントを、保険業界での実務経験に基づいてお伝えします。

切迫早産は給付対象になる?

結論:基本的に給付対象となります。ただし、いくつかの条件を確認する必要があります。

切迫早産による入院は、一般的に「疾病による入院」として医療保険の給付対象となります。帝王切開などの手術を伴う場合は、手術給付金も加算されます。

給付を受けるための主な条件:

1. 入院日数の要件

- 日帰り入院(入院日=退院日)でもOKの保険

- 1泊2日以上から給付の保険

- 5日以上の入院から給付の保険

→ 保険会社への問合せや契約している保険約款で確認が必要

2. 妊娠前の加入か、加入後の妊娠か

- 妊娠前に加入していた場合: 基本的に問題なく給付対象

- 妊娠後に加入した場合: 多くの保険で「特定部位不担保」となり、妊娠・出産関連は給付対象外になる可能性が高い

- 告知義務違反(妊娠の事実を隠して加入)があれば給付されない

3. 手術給付金の条件

- 切迫早産の治療自体(点滴・安静)は「手術」ではない

- ただし、帝王切開や子宮頸管縫縮術(シロッカー手術)を行った場合は手術給付金が加算される場合がある

【重要なアドバイス】

「切迫早産は保険がおりる」という一般論を耳にすることがありますが、保険は契約内容(約款)がすべてです。ご自身が加入している保険の証券を手元に用意し、以下を確認してください:

- 保険の種類(医療保険、がん保険、生命保険の特約等)

- 入院給付金の日額

- 給付条件(日帰り入院の可否、免責期間等)

- 手術給付金の有無

不明点があれば、保険会社のコールセンターに電話して確認することをおすすめします。「切迫早産で入院した場合、給付対象になりますか?」とストレートに質問すれば、すぐに答えてもらえます。

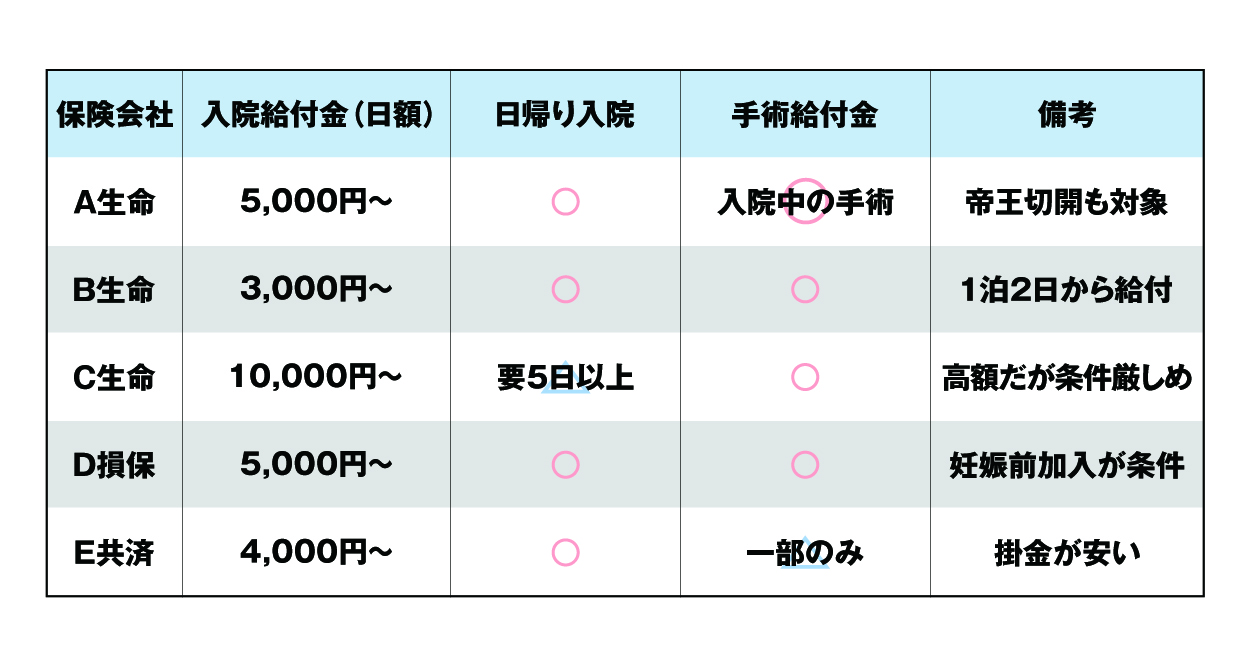

主要保険会社の給付条件比較

参考までに、主要な生命保険会社の医療保険について、一般的な給付条件を比較します。ただし、商品や契約時期により条件は異なるため、必ずご自身の約款で確認してください。

▼主要保険会社の給付条件比較表

※2025年12月時点の主要商品の一般的な保障内容

この表はあくまで「目安」です。実際の給付可否は、ご自身の契約内容によります。

給付金請求の正しい手順

給付金請求で失敗しないために、正しい手順を知っておきましょう。多くの方が間違えるのが「診断書を先に取得してしまう」ことです。

給付請求の流れ

【正しい手順】

ステップ1: 入院が決まったら、まず保険会社に連絡(診断書取得前)

- 保険証券を手元に用意

- コールセンターに電話し、「切迫早産で入院することになった。給付対象か確認したい」と伝える

ステップ2: 必要書類を確認する

- 保険会社から「給付金請求書」が郵送される

- 診断書が必要か、不要か(簡易な証明書でOKか)を確認

- 診断書が必要な場合、保険会社指定の様式があるか確認

ステップ3: 退院後、病院で診断書または証明書を取得

- 病院の診断書作成窓口で依頼(通常3,000円~5,000円)

- 作成に3日~2週間程度かかる

ステップ4: 請求書類一式を保険会社に郵送

- 給付金請求書(記入・押印)

- 診断書または入院証明書

ステップ5: 審査・入金

- 書類到着後、3~10営業日で指定口座に入金

- 不備があれば保険会社から連絡が来る

【絶対に避けるべき失敗】

> 診断書を取得してから保険会社に連絡する

この順序が逆になると、以下のような失敗が起きます:

- 保険会社に連絡したら「5日未満の入院は給付対象外」と言われ、診断書代(5,000円)が無駄に

- 保険会社指定の様式があり、一般的な診断書では受け付けてもらえず、再取得が必要に(さらに5,000円)

- そもそも診断書不要で、簡易な証明書(数百円)でOKだった

私が過去に担当したお客様で、診断書を取得してから保険会社に連絡したところ、「入院日数が4日なので給付対象外です」と言われたケースがありました。事前に確認していれば、診断書代(5,000円)を無駄にすることはありませんでした。

また別のお客様は、事前に保険会社に連絡したことで「この保険は診断書不要で、当社所定の簡易証明書(無料)で対応できます」と案内され、5,000円を節約できました。

保険請求の"最初の一歩"は、診断書取得ではなく、保険会社への電話です。

実際の給付事例

給付金がどのくらいになるのか、具体的な事例で見てみましょう。以下は、保険業界での実務経験に基づく典型的なケースです(特定個人の情報ではありません)。

【ケース1:年収500万円・1ヶ月入院・大部屋利用】

- 医療費総額: 約100万円

- 高額療養費適用後の自己負担: 約8万円(所得区分ウ)

- 食事代等: 約1.6万円

- 合計自己負担: 約9.4万円

- 民間保険給付: 入院日額5,000円×30日=15万円

- 実質収支: +4万円(給付が自己負担を上回る)

このケースでは、民間保険の給付金により、自己負担を完全にカバーし、さらに約4万円のプラスとなりました。

【ケース2:年収700万円・2ヶ月入院・個室利用】

- 医療費総額: 約200万円

- 高額療養費適用後の自己負担:

- 1ヶ月目: 約8万円(所得区分ウ)

- 2ヶ月目: 約4.4万円(多数回該当により限度額が半減)

- 小計: 約12.4万円

- 差額ベッド代: 5,000円×60日=30万円

- 食事代等: 約3.2万円

- 合計自己負担: 約45.6万円

- 民間保険給付: 入院日額10,000円×60日=60万円

- 実質収支: +14.4万円

このケースでは、差額ベッド代という大きな負担がありましたが、入院日額が高い保険に加入していたため、トータルではプラスになりました。

【ケース3:妊娠後に保険加入・1ヶ月入院】

- 合計自己負担: 約9.4万円

- 民間保険給付: 0円(特定部位不担保により対象外)

- 実質収支: -9.4万円

妊娠後に加入した医療保険では、多くの場合「妊娠・出産関連の疾病」が不担保となり、給付されません。妊娠を考えている方は、妊娠前に医療保険を検討することをおすすめします。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

長期入院時の特例制度|多数回該当と世帯合算

ここまでの解説で、基本的な高額療養費制度と民間保険についてご理解いただけたと思います。このセクションでは、長期入院や家族の医療費が重なった場合に、自己負担をさらに軽減できる「特例制度」を解説します。競合記事ではほとんど触れられていない情報ですが、該当する方にとっては非常に大きなメリットがあります。

多数回該当とは?

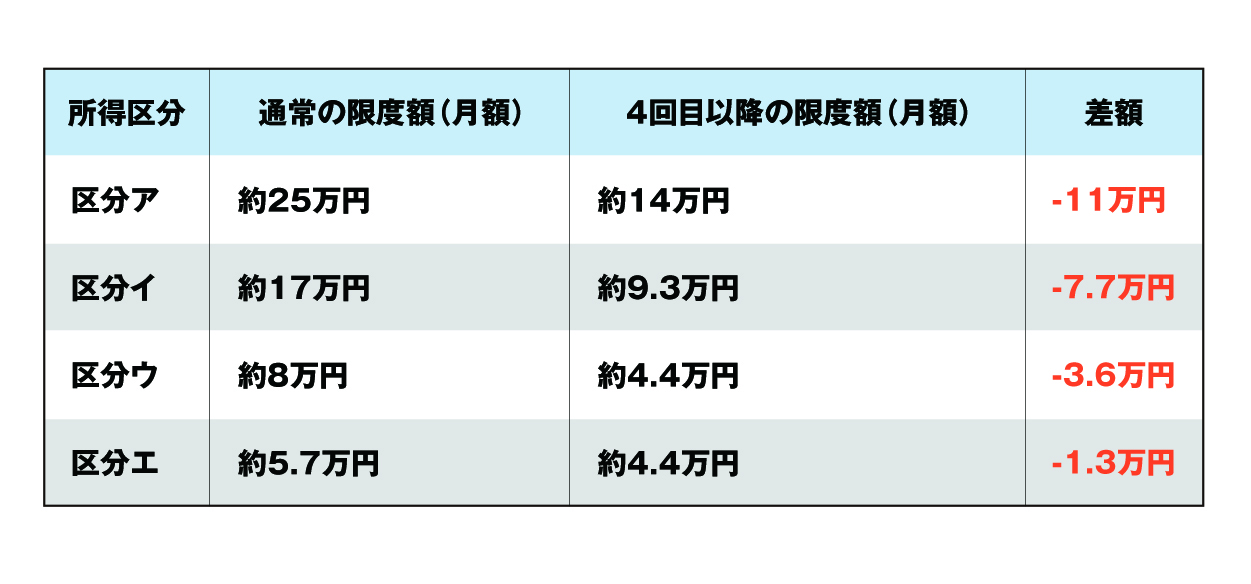

多数回該当とは、同一世帯で過去12ヶ月以内に高額療養費の支給を3回以上受けている場合、4回目以降の自己負担限度額が大幅に引き下げられる制度です。

切迫早産で2ヶ月以上入院する場合、この制度が適用される可能性があります。

自己負担限度額の変化:

▼多数回該当による限度額の変化

該当するケース例:

- 1ヶ月目: 高額療養費支給(1回目) → 自己負担約8万円

- 2ヶ月目: 高額療養費支給(2回目) → 自己負担約8万円

- 3ヶ月目: 高額療養費支給(3回目) → 自己負担約8万円

- 4ヶ月目: 多数回該当が適用 → 自己負担約4.4万円(半減!)

つまり、長期入院になればなるほど、月々の負担が軽くなる仕組みです。

注意点:

- 「過去12ヶ月以内」なので、1年以上前の支給はカウントされない

- 「同一世帯」なので、夫婦で別々の健康保険に加入している場合(例:妻が協会けんぽ、夫が健保組合)は合算されない

全国健康保険協会(協会けんぽ)によれば、多数回該当は自動的に適用されるため、特別な申請は不要です。保険者側で過去の支給実績を確認し、該当する場合は自動的に限度額が引き下げられます。

世帯合算とは?

世帯合算とは、同一世帯(同じ健康保険に加入)の家族の医療費を合算して、高額療養費の対象にできる制度です。

合算できる条件:

- 同一月(1日~末日)の医療費であること

- 同じ健康保険に加入していること(例:夫が被保険者、妻が被扶養者)

- 各人の自己負担額が21,000円以上であること

活用例:

妊娠7ヶ月の妻が切迫早産で入院し、同じ月に夫が別の病気で通院したケース:

- 妻の医療費(3割負担): 5万円

- 夫の医療費(3割負担): 3万円

- 合算: 8万円

所得区分ウ(限度額約8万円)の場合、合算により高額療養費の対象となり、超過分が還付されます。

注意点:

- 各人の自己負担が21,000円未満の場合は合算対象外

- 差額ベッド代など保険適用外の費用は合算できない

- 妻が夫の扶養に入っていることが前提(別々の保険では合算不可)

【実務アドバイス】

出産前後は、妊婦本人だけでなく、夫や他の家族も体調を崩しやすい時期です。医療費の領収書は家族全員分を必ず保管し、月末に合計額を確認してください。21,000円を超える医療費が複数ある場合、世帯合算により高額療養費の対象になる可能性があります。

保険者(協会けんぽ等)に「世帯合算で高額療養費の対象になるか確認したい」と問い合わせれば、すぐに教えてもらえます。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

よくある質問(FAQ)

切迫早産入院の費用について、よく寄せられる質問にお答えします。

Q1: 切迫早産の入院費用は医療費控除の対象になりますか?

A: はい、対象になります。切迫早産の入院費用(診察料、入院費、治療費、薬代等)は、確定申告時の医療費控除の対象です。ただし、差額ベッド代は原則として対象外となります。[4]

医療費控除は、1年間(1月1日~12月31日)に支払った医療費の合計が10万円(または総所得金額の5%のいずれか低い方)を超えた場合、超過分を所得から控除できる制度です。

控除の対象となるもの:

- 入院費・治療費

- 薬代

- 通院時の交通費(公共交通機関)

- 入院中の食事代(標準負担額)

対象外のもの:

- 差額ベッド代(治療上必要でない場合)

- 自家用車のガソリン代・駐車場代

- テレビカード代

領収書は必ず保管し、翌年2月16日~3月15日の確定申告期間に税務署に提出してください。

Q2: 傷病手当金は切迫早産でももらえますか?

A: はい、条件を満たせば受給できます。会社員で健康保険(協会けんぽまたは健保組合)に加入している場合、業務外の病気・ケガで連続して3日以上休業し、4日目以降も休業が続く場合、給与の約3分の2が支給されます。切迫早産による入院・自宅安静も対象です。

受給条件:

- 健康保険に加入していること(国民健康保険は対象外)

- 業務外の理由で休業していること

- 連続して3日以上休業していること(待機期間)

- 休業中に給与の支払いがないこと

支給額:

標準報酬日額の3分の2 × 休業日数

産休(産前42日・産後56日)に入る前の休業期間が対象です。詳しくは、勤務先の総務部または加入している健康保険に確認してください。

Q3: 限度額適用認定証の申請を忘れた場合はどうなりますか?

A: 窓口で一旦3割負担の全額を支払う必要がありますが、後日「高額療養費支給申請」を行えば、自己負担限度額を超えた分が還付されます。ただし、還付までに約3ヶ月かかるため、家計への一時的な負担が大きくなります。

事後申請の手順:

- 退院後、加入している健康保険(協会けんぽ等)に連絡

- 「高額療養費支給申請書」を提出

- 医療費の領収書(原本またはコピー)を添付

- 約3ヶ月後、指定口座に超過分が振り込まれる

可能な限り、入院前に限度額適用認定証を申請することを強くおすすめします。

Q4: 出産育児一時金は切迫早産の入院費に使えますか?

A: 出産育児一時金(50万円)は、あくまで「出産」に対する給付金であり、切迫早産の入院費には直接充当できません。ただし、帝王切開などの分娩費用に充当し、残額がある場合は、その他の医療費や入院費に利用可能です。

出産育児一時金は、出産時に医療機関に直接支払われる「直接支払制度」が一般的です。分娩費用が50万円未満だった場合、差額が後日振り込まれます。

切迫早産の入院費とは別に支給されるため、両方を活用することで、経済的負担を大きく軽減できます。

無料保険相談を予約する

まとめ|今すぐすべき3つのアクション

ここまで、切迫早産入院の費用について詳しく解説してきました。最後に、記事の要点を再確認し、あなたが今すぐ取るべき具体的な行動をご案内します。

記事のポイント再確認

ポイント1: 自己負担額は所得に応じて決まる

- 年収約370万~770万円(区分ウ)なら、高額療養費制度により月額約8万円

- 医療費総額が100万円でも、実際の負担は約8~9万円(大部屋利用の場合)

ポイント2: 限度額適用認定証で窓口負担を軽減

- 入院前に申請すれば、窓口で約8万円の支払いのみで済む

- 申請を忘れると、一旦約30万円を立て替える必要がある

ポイント3: 民間保険の給付は事前確認が必須

- 診断書を取得する前に、保険会社に連絡

- 給付条件・必要書類を確認することで、無駄な費用を避ける

ポイント4: 差額ベッド代は拒否できる

- 病院都合の個室割り当てなら、同意書にサインしなければ請求されない

- 1ヶ月で9~30万円の差が出る

ポイント5: 長期入院なら特例制度を活用

- 多数回該当で4ヶ月目以降は負担が半減

- 世帯合算で家族の医療費も合算できる

今すぐすべき3つのアクション

切迫早産入院の費用不安を解消するために、以下の3ステップを診断当日~翌日に完了させてください。

【ステップ1】自分の所得区分を確認する(所要時間:5分)

【ステップ2】限度額適用認定証を申請する(所要時間:20分)

【ステップ3】民間保険の給付条件を確認する(所要時間:15分)

この3ステップを診断当日~翌日に完了させることで、経済的な不安を大幅に軽減できます。「あとでやろう」と後回しにせず、まず行動を起こしてください。

特に限度額適用認定証は、申請から発行まで5~7営業日かかります。緊急入院になる前に、余裕を持って申請することが重要です。

不安なことは保険のプロにご相談ください

ほけんの110番では、妊娠・出産期の保険・家計に精通したファイナンシャルプランナーが、無料で相談に応じています。

こんなお悩みはありませんか?

- 「自分の所得区分がよく分からない」

- 「加入している保険で本当に給付されるか不安」

- 「出産後の家計プランも含めて相談したい」

- 「どの保険に入っておけば安心か知りたい」

どんな些細なことでも、お気軽にお問い合わせください。オンライン相談・店舗相談・訪問相談からお選びいただけます。

無料保険相談を予約する

強引な勧誘は一切ありません。中立的な立場で、あなたに最適なアドバイスをいたします。

免責事項

本記事は2026年5月時点の情報に基づいており、制度改正により内容が変更される場合があります。個別のケースについては、加入している健康保険組合または保険会社に必ずご確認ください。本記事の情報を利用したことによる損害について、当社は一切の責任を負いかねます。

参考文献

[1] 厚生労働省「高額療養費制度を利用される皆さまへ」 - 厚生労働省, 2024年

[2] 全国健康保険協会「限度額適用認定証について」 - 協会けんぽ, 2024年

[3] 全国健康保険協会「高額療養費の多数回該当」 - 協会けんぽ, 2024年

[4] 国税庁「医療費控除の対象となる医療費」 - 国税庁タックスアンサー, 2024年

[5] 全国健康保険協会「傷病手当金」 - 協会けんぽ, 2024年

[6] 全国健康保険協会「出産育児一時金」 - 協会けんぽ, 2024年

この記事は、読者の皆様が切迫早産入院の費用について正しく理解し、経済的な不安を最小限に抑えるために作成されました。不明な点があれば、専門家にご相談いただくことをおすすめします。

\全国120拠点以上の相談窓口/