傷害保険とは?

こんにちは、ほけんの110番WEBチームです。

日常生活の中で、予想外のアクシデントよってケガをしてしまったことはありませんか?日常生活の中で、突然のケガは心配ですよね。また自分自身だけでなく、お子様やパートナー、そしてご両親などご家族のことも心配です。

もし、そんな予想外のケガをしてしまったら、気になるのが治療費や通院費などです。

ここでは、そんな万一のケガなどの際に経済的に補償してくれる「傷害保険」について、基本的なことから、詳しいところまで紹介していきます。

無料保険相談を予約する

目次

傷害保険とは?

傷害保険とは、日常生活で起こる予想外の「ケガ」に備えるための保険です。自宅内での思わぬケガや通勤中のアクシデント、スポーツ中の事故、旅行先でのトラブルまで、幅広いシーンでのケガを補償してくれます。

重要なポイントは、傷害保険の対象となるのはすべて「ケガ」によるものであり、風邪や生活習慣病などの「病気」は対象外という点です。その分、保険料が比較的安く設定されています。

傷害保険で支払われる保険金

傷害保険で支払われる保険金には、主に通院・入院・手術の保険金、そしてケガによる死亡や後遺障害の保険金があります。

通院保険金は、ケガで病院に通った際に支払われます。捻挫や打撲といった軽いケガでも、1日の通院から保険金が支払われるのが特徴です。

入院保険金は、ケガが原因で入院した場合に支払われ、手術を受けた場合は手術保険金も併せて受け取れます。

死亡保険金と後遺障害保険金は、より重篤なケースに対応します。これらの保険金は、公的な健康保険とは別に支払われるため、治療費の自己負担分や収入減少をカバーします。

補償対象の注意点

傷害保険の対象になるケガには、「急激な事故」「偶然な事故」「外来的な事故」という3つの条件があります。この3つすべてに当てはまるケガが補償の対象となります。

傷害保険の対象になるケガには、「急激な事故」「偶然な事故」「外来的な事故」という3つの条件があります。この3つすべてに当てはまるケガが補償の対象となります。

「急激な事故」とは

「急激な事故」とは、突発的に起きた事故という意味です。物につまずいて転倒したケガなどが該当しますが、しもやけや靴ずれのように長期間で発生したケガは対象外です。

「偶然な事故」とは

「偶然な事故」とは、予想できない事故のことです。雨の日に滑って骨折した場合は対象ですが、骨折治療中に無理にスポーツをして悪化させた場合は対象外となります。

「外来的な事故」とは

「外来的な事故」は、「体の外で起きた事故」のことです。交通事故や転落事故は該当しますが、心臓発作や熱中症など体内で起こった症状は対象外です。

傷害保険が必要な3つの理由

現代の忙しい生活において、傷害保険が特に重要視される理由があります。私たちの生活スタイルがより活動的になり、同時にケガのリスクも多様化しているからです。

現代の忙しい生活において、傷害保険が特に重要視される理由があります。私たちの生活スタイルがより活動的になり、同時にケガのリスクも多様化しているからです。

理由1:通院1日からでも保険金が出る(軽いケガでも安心)

傷害保険の最大の魅力は、軽いケガでも1日の通院から保険金が支払われることです。週末のテニスで足首を捻挫して3日間通院した場合、通院日額3,000円なら9,000円の保険金を受け取れます。

理由2:個人賠償責任特約で「加害者」になったときのリスクに備えられる

自転車で歩行者にぶつかってしまった場合、相手が重傷を負えば数千万円の賠償責任を負うこともあります。実際に自転車事故で9,500万円の賠償命令が出たケースもあります。

※(財)日本損害保険協会 自転車事故と保険より出展

個人賠償責任特約があれば最大1億円程度まで補償され、月々数百円の追加保険料で高額賠償リスクに備えられます。

理由3:モノの損害もカバーできる(携行品損害特約)

携行品損害特約は、外出先で持ち物が破損した際の修理費を補償します。階段で転倒してスマートフォンの画面が割れた場合や、スポーツ中に腕時計が壊れた場合などが対象となります。

傷害保険と医療保険、何が違うの?

最も重要な違いは補償対象です。傷害保険は「ケガ」のみ、医療保険は「病気とケガ」の両方を対象とします。

最も重要な違いは補償対象です。傷害保険は「ケガ」のみ、医療保険は「病気とケガ」の両方を対象とします。

保険料も異なり、傷害保険は職業によって決まりますが、医療保険は年齢が上がるほど高くなります。

加入時の告知も、傷害保険は簡単ですが、医療保険は健康状態の詳細な告知が必要です。

つまり、傷害保険は「ケガに特化した手軽で安価な保険」、医療保険は「病気とケガを幅広くカバーする本格的な保険」という位置づけです。

▼ 比較表を見る

| 比較項目 | 傷害保険 | 医療保険 |

|---|---|---|

| 補償対象 | 急激・偶然・外来のケガ | 病気・ケガ |

| 主な保険金 | 通院、入院、手術、死亡、後遺障害 | 入院、手術、放射線治療 |

| 保険料の傾向 | 年齢・性別に関わらず、職業で決まることが多い | 年齢が上がるほど高くなる |

| 加入時の告知 | 職業などの簡単な告知義務のみ | 健康状態に関する詳細な告知が必要(持病があると加入しにくいことも) |

傷害保険と医療保険の違いは別コラム「傷害保険と医療保険の違いとは?」でも解説しています。

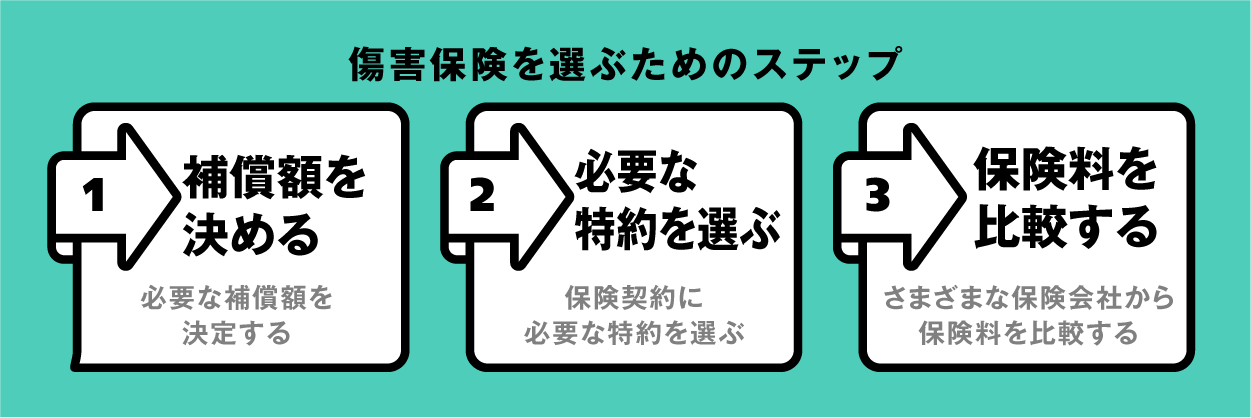

失敗しない!傷害保険の選び方 3つのステップ

傷害保険の選び方フローチャートを図解で解説

Step1:補償額を決める(入院・通院日額の目安)

万が一の際に「1日あたりいくら受け取りたいか」を決めます。一般的には、入院日額5,000円~10,000円、通院日額3,000円~5,000円で設定される方が多く、治療費の自己負担分と収入減少をカバーできる水準です。

Step2:必要な特約を選ぶ(個人賠償責任は必須?)

個人賠償責任特約は、自転車通勤をする方、小さなお子様がいる家庭では特に重要です。携行品損害特約は、高価なデジタル機器を持ち歩く方におすすめです。

※検討の際に携行品が補償の対処か確認の必要があります。

Step3:保険料を比較する

30代男性で入院日額5,000円、通院日額3,000円、個人賠償責任特約付きの基本プランなら、月々2,000円~3,000円程度が目安です。年間3万円程度で様々なリスクに備えられます。

まとめ:ケガのリスクに賢く備え、毎日をもっとアクティブに

傷害保険は、日常生活のケガのリスクから身を守る重要な保険です。通院1日から保険金が出る手軽さ、個人賠償責任特約による高額賠償リスクへの備えなど、現代のライフスタイルにマッチした補償をリーズナブルな保険料で実現できます。

傷害保険えらびの最終チェックリスト

保険選びで迷わないよう、以下のポイントを最終確認してみましょう。

| チェック項目 | 確認 |

|---|---|

| 医療保険との違いを理解したか? | [ ] |

| 自分の趣味のリスクは補償対象か? | [ ] |

| 個人賠償責任特約の重要性を確認したか? | [ ] |

| 必要な補償額の目安は立ったか? | [ ] |

| 月々の保険料は許容範囲か? | [ ] |

この記事が、あなたの不安を解消し、よりアクティブな毎日を送る一助となれば幸いです。

あなたのライフスタイルに最適なプランは、専門家と一緒に考えるのが一番の近道です。まずは、あなたの年齢や趣味に合わせた保険料がいくらになるのか、近くの相談窓口で確認しませんか?オンラインでの相談も受付しています。

\全国120拠点以上の相談窓口/