がん保険はいらない?それとも必要?加入すべき人の特徴や加入前の注意点も解説!

目次

がん保険の必要性について、多くの方が悩まれる昨今、「がん保険はいらない」という意見も少なくありません。その背景には、私たちの生活を支える様々な要因が関係しています。

まず、日本の充実した公的医療保険制度の存在が挙げられます。特に高額療養費制度により、医療費の実質的な自己負担額は一定の範囲に抑えられます。この制度を利用することで、がん治療による経済的負担を大きく軽減できる可能性があります。

また、個人の経済状況も重要な判断材料となります。十分な収入や貯蓄があれば、治療費や療養中の生活費を自力でカバーすることも可能です。さらに、すでに加入している生命保険や医療保険で、がんのリスクに対する保障が含まれている場合もあります。

一方で、がん保険は掛け捨てタイプが多く、幸いにもがんに罹患しなかった場合、支払った保険料は戻ってきません。この点を考慮し、その保険料を別の形で活用したほうが効率的ではないか、という考え方もあります。

このように、がん保険の必要性は個人の状況によって大きく異なります。この記事では、あなたの状況に合わせた適切な判断ができるよう、がん保険のメリット・デメリットを詳しく見ていきましょう。保険選びでお悩みの方は、ほけんの110番の無料相談をご利用ください。経験豊富なアドバイザーが、あなたの状況に合わせた最適なプランをご提案させていただきます。

無料保険相談を予約する

なぜ「がん保険はいらない」と言われるのか?

がん保険の必要性について疑問視する声が上がる背景には、主に3つの理由があります。それぞれの理由について、具体的なデータと共に検証していきましょう。

がん保険の必要性について疑問視する声が上がる背景には、主に3つの理由があります。それぞれの理由について、具体的なデータと共に検証していきましょう。

1. 高額療養費制度があるから

まず第一に、日本の公的医療制度である高額療養費制度の存在が挙げられます。この制度では、医療費の自己負担額が一定額を超えた場合、超過分が後から払い戻されます。例えば、年収約370万円以上約770万円までの方の場合、自己負担限度額は月額約8万円+実費の1%となります。つまり、高額な治療費が発生しても、実質的な負担は一定額に抑えられるのです。

2. 若年層はがんになる確率が低いから

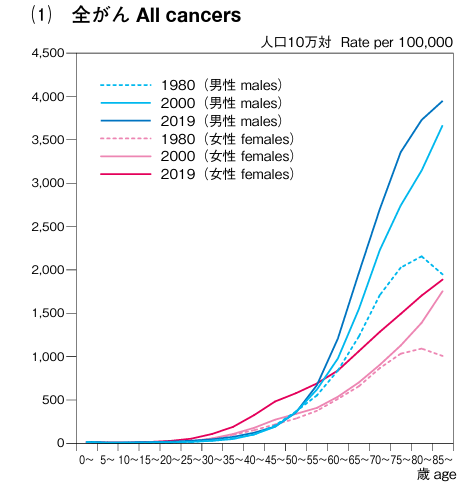

次に、若年層のがん罹患率の低さが指摘されています。国立がん研究センターの統計によると、30代でのがん罹患率は年間10万人あたり100人程度と、50代以降の罹患率と比べて著しく低い数値となっています。この統計から、若いうちからがん保険に加入することへの費用対効果を疑問視する声があるのです。

出典:国立がん研究センターがん情報サービス 年齢階級別がん罹患率推移データ

3. 保険料が無駄になる可能性があるから

最後に、保険料の掛け捨てリスクの問題があります。一般的ながん保険の月額保険料は、30代で3,000円から1万円程度。これを30年間継続した場合、総額で100万円以上の支払いとなる可能性があります。がんに罹患しなかった場合、この保険料は戻ってきません。この資金を投資や他の保障に回すことで、より効率的な資産運用ができるのではないか、という考え方もあります。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

そもそも「がん保険」とはどんな保険?

がん保険は、がんと診断された際の治療費や入院費用、さらには治療中の収入減少をカバーするために設計された医療保険の一種です。一般的な医療保険と異なり、がんに特化した保障を提供することが特徴です。

がん保険は、がんと診断された際の治療費や入院費用、さらには治療中の収入減少をカバーするために設計された医療保険の一種です。一般的な医療保険と異なり、がんに特化した保障を提供することが特徴です。

主な保障内容には、がんと診断された時に一時金として支払われる「診断給付金」、入院時に1日あたりの定額が支払われる「入院給付金」、手術を受けた際の「手術給付金」、通院治療をサポートする「通院給付金」などがあります。また、公的医療保険が適用されない先進医療や自由診療をカバーする「自由診療給付金」を設けている商品もあります。

がん保険の加入方法には、主に2つのタイプがあります。1つは単独型で、がんの保障のみに特化した保険に加入する方法です。もう1つは特約型で、既存の医療保険や生命保険にがん保障の特約を追加する形です。

保険料は年齢、性別、保障内容によって異なりますが、一般的に20-30代であれば月額3,000円から1万円程度で加入できます。ただし、すでにがんと診断された方や、がんの既往歴がある方は加入出来ない場合があります。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

がん保険のメリット

がん保険は、がん治療における経済的・精神的な不安を軽減する重要な役割を果たします。診断から治療、そして回復までの過程で発生する様々な費用や収入減少に対して、包括的な保障を提供することで、患者とその家族を支援します。

がん保険は、がん治療における経済的・精神的な不安を軽減する重要な役割を果たします。診断から治療、そして回復までの過程で発生する様々な費用や収入減少に対して、包括的な保障を提供することで、患者とその家族を支援します。

1. 治療費の経済的負担を軽減できる=心理的にも余裕ができる

がん保険の最大のメリットは、治療にかかる様々な費用を補填することで、経済的な不安を軽減できる点です。これにより、治療に専念できる環境が整い、精神的な安心感も得られます。

具体的な給付金の内容は以下の通りです:

2. 診断給付金

がんと診断された時点で一時金として支払われます。通常100万円から500万円程度で、治療開始時の入院準備金や仕事の調整期間中の生活費として活用できます。

3. 入院給付金

入院1日あたり5,000円から2万円程度が支給されます。長期の入院となった場合でも、入院費用や生活費の補填として役立ちます。

4. 手術給付金

手術の種類に応じて定額が支払われます。高度な手術ほど給付金額が高く設定されており、手術にかかる追加費用をカバーできます。

5. 通院給付

通院1日あたり3,000円から10,000円程度が支給されます。抗がん剤治療などの通院治療が必要な場合の交通費や薬剤費の補助となります。

6. 自由診療給付金

保険適用外の先進医療や自由診療に対する給付金です。高額な治療費が必要な場合の強い味方となります。

7. 死亡給付金

不幸にして亡くなった場合、遺族に対して一時金が支払われます。残された家族の生活基盤を支える役割を果たします

家族への経済的・心理的な負担を減らせる

がん保険があることで、家族が治療費や生活費の心配をする必要が少なくなります。特に、主たる収入源である方が罹患した場合、収入減少への備えとして重要な役割を果たします。また、介護や看病に専念できる環境を整えることで、家族の精神的な負担も軽減できます。このような家族への負担軽減を考える際、ご自身の状況に最適な保険プランを選ぶことが重要です。ほけんの110番では、がん保険を含む保険の見直しについて、経験豊富なアドバイザーによる無料相談を受け付けています。ご家族の将来を見据えた保険プランについて、専門家に相談してみてはいかがでしょうか。

無料保険相談を予約する

がん保険のデメリット

がん保険には様々なメリットがある一方で、以下のようなデメリットも存在します。加入を検討する際は、これらの点も慎重に考慮する必要があります。

がん保険には様々なメリットがある一方で、以下のようなデメリットも存在します。加入を検討する際は、これらの点も慎重に考慮する必要があります。

まず、継続的な保険料負担の問題があります。がん保険の月額保険料は、30代であれば3,000円から1万円程度ですが、加入する際の保険料は年齢ととも上昇していきます。例えば、50代で新規加入する場合、月額保険料が1万円を超える商品も少なくありません。この保険料は、がんに罹患しない限り払い戻されることはありません。

また、多くのがん保険は掛け捨て型であり、満期時に保険料が戻ってこない仕組みとなっています。長期間にわたって支払った保険料が、実質的な貯蓄や資産形成につながらない点は、大きなデメリットと言えるでしょう。

さらに、加入時の年齢や健康状態によっては、保険料が割高になったり、加入そのものが制限されたりする場合があります。特に、がんの既往歴がある方や、がんの発症リスクが高いと判断された方は、加入が難しくなる可能性があります。

加えて「がん」に特化した保険であるため、その他の疾病や怪我に対する保障がありません。そのため、総合的な保障を得るためには、別途医療保険への加入が必要となり、保険料の二重負担が発生する可能性があります。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

がん保険に加入すべき人とは?

がん保険への加入を検討すべき方には、以下のような特徴があります。ご自身の状況があてはまるかどうか、確認してみましょう。

がん保険への加入を検討すべき方には、以下のような特徴があります。ご自身の状況があてはまるかどうか、確認してみましょう。

まず、家族を扶養している方、特に一人で家計を支えている場合は加入を検討する価値があります。がんによる収入減少や治療費負担が、家族の生活に直接影響を与える可能性が高いためです。

次に、月々の収入に対して固定費の割合が高く、貯蓄額が十分でない方も候補となります。例えば、住宅ローンを抱えている場合や、教育費などの将来的な支出が予定されている場合です。治療費や生活費の捻出が困難になるリスクに備える必要があります。

また、自営業の方や、傷病手当金が支給されない職種の方も、加入を検討すべき対象です。治療による収入減少を補填する制度がない場合、がん保険による経済的保障は重要な役割を果たします。

健康状態については、がんの家族歴がある方や、喫煙習慣のある方など、相対的にリスクが高い方は、早めの加入を検討することをお勧めします。若いうちに加入することで、比較的低い保険料で充実した保障を得ることができます。

こうした判断に迷われる方は、ほけんの110番の無料相談をご利用ください。経験豊富なアドバイザーが、あなたの状況を丁寧にヒアリングし、最適な保険プランをご提案させていただきます。将来の安心のために、まずはご相談からはじめてみませんか。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

がん保険に加入しなくてもいい人とは?

がん保険は必ずしもすべての人に必要というわけではありません。以下のような状況にある方は、がん保険への加入を見送ることも選択肢の一つとなります。

がん保険は必ずしもすべての人に必要というわけではありません。以下のような状況にある方は、がん保険への加入を見送ることも選択肢の一つとなります。

まず、十分な貯蓄や資産をお持ちの方です。例えば、500万円以上の流動性の高い貯蓄がある場合、治療費や生活費の一時的な支出に対して、自己資金で対応できる可能性が高いと言えます。

次に、充実した福利厚生がある会社にお勤めの方も、加入を見送れる可能性があります。特に、手厚い医療保険や所得補償が用意されている場合、がんに特化した追加の保障が不要なケースもあります。

また、すでに医療保険や生命保険に加入していて、その特約で治療に十分対応出来るがん治療への保障を備えている方も、新たながん保険への加入は必要ないかもしれません。保険の重複を避けることで、保険料の無駄な支出を抑えることができます。

さらに、独身で扶養家族がおらず、比較的自由に使える収入がある方も、必ずしもがん保険は必要ではないかもしれません。高額療養費制度を利用することで、治療費の実質的な負担を抑えることが可能だからです。

ただし、これらの判断は、あくまでも現在の状況に基づくものです。将来的な生活設計や家族構成の変化に応じて、定期的に保障の見直しを検討することをお勧めします。

無料保険相談を予約する

がん保険に加入する前に知っておくべき注意点

がん保険に加入を検討する際は、以下の重要なポイントを必ず確認しましょう。契約内容をしっかりと理解することで、将来的なトラブルを防ぐことができます。

がん保険に加入を検討する際は、以下の重要なポイントを必ず確認しましょう。契約内容をしっかりと理解することで、将来的なトラブルを防ぐことができます。

1. 保険金支払いに、免責期間がある商品・ない商品がある

多くのがん保険には「免責期間」が設定されています。これは、契約開始から一定期間内にがんと診断された場合、保険金が支払われない期間のことです。一般的に90日程度の免責期間が設けられていますが、商品によって異なります。昨今免責期間のない商品が増えていますので、加入時には必ず確認しましょう。

2. 保険会社が定める事項について、正確に告知する義務がある

加入時には、既往歴や現在の健康状態について、正確に申告する必要があります。虚偽の申告や重要な事実の隠蔽は、保険金が支払われない原因となる可能性があります。特に、がんの既往歴や検査結果については、慎重な確認が必要です。

3. 満期を迎えると、支払った保険料が戻ってくる商品もある

一般的ながん保険は掛け捨て型が主流ですが、満期時に保険料の一部が戻ってくる「有返戻型」の商品も存在します。ただし、通常の掛け捨て型と比べて保険料は割高になる傾向があります。長期的な資金計画に基づいて、適切な商品を選択することが重要です。

4. 保障内容によって保険料は大きく異なる

保険料は、保障内容、保障期間、加入年齢などによって大きく変動します。例えば、診断給付金の金額や入院給付金の日額、さらには先進医療特約の有無などによって、月々の保険料に大きな差が生じます。必要な保障を見極めた上で、適切な保険料の商品を選ぶことが賢明です。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

がん保険を選ぶ際のポイント

がん保険選びで最も重要なのは、自身のニーズに合った保障内容と保険料のバランスを見極めることです。以下の4つのポイントを中心に、慎重に検討しましょう。

1. 保障内容

がん保険の基本的な保障には、がんと診断された際の診断給付金、入院時の入院給付金、手術を受けた際の手術給付金、通院時の通院給付金などがあります。また、先進医療や自由診療をカバーする給付金、万が一の場合の死亡給付金なども重要な保障の一つです。ご自身の状況や必要性に応じて、適切な保障内容を選択することが大切です。

2. 保険料

保険料は保障内容によって大きく変動します。例えば、診断給付金を500万円に設定するか100万円にするか、入院給付金を日額2万円にするか5,000円にするかなどで、月々の保険料は大きく異なってきます。必要な保障と支払可能な保険料のバランスを考慮して選択しましょう。

3. 保険期間

保険の期間には、一生涯保障が続く終身タイプと、一定期間で保障が終了する定期タイプがあります。終身タイプは保障は手厚いものの保険料は高めとなり、定期タイプは比較的保険料を抑えることができます。将来の生活設計に合わせて、適切な保険期間を選択することが重要です。

4. 保険会社

保険会社によって、同じような保障内容でも保険料が大きく異なることがあります。また、保障の細かい条件や特約の内容なども会社ごとに特徴があります。そのため、一社だけでなく、複数の保険会社の商品を比較検討することをお勧めします。

ほけんの110番では、40社以上の保険会社の中から、お客様のライフプランに最適な保険商品を無料でご提案しています。保険のプロフェッショナルが、収入、家族構成、将来の生活設計などを丁寧にヒアリングした上で、最適なプランをご紹介させていただきます。がん保険選びでお悩みの方は、ぜひご相談ください。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

がん保険の加入・見直しはほけんの110番にご相談ください

がん保険の選び方は十人十色です。ご自身やご家族の状況、将来の生活設計に合わせて、最適な保険プランを選択することが大切です。ほけんの110番では、お客様一人ひとりのニーズに合わせた保険相談を無料で承っています。

店舗での対面相談

全国の店舗で、経験豊富なアドバイザーが丁寧にご相談を承ります。実際の保険証券を見ながら、具体的なプラン提案が可能です。お近くの店舗で、じっくりとご相談いただけます。

オンライン相談

ご自宅にいながら、パソコンやスマートフォンで気軽に相談できます。ビデオ通話を使って、対面でのご相談と同様のサービスをご提供いたします。

訪問相談

ご自宅やご希望の場所へ、保険のプロフェッショナルが直接お伺いいたします。ご家族みなさまでご相談いただけます。

40社以上の保険会社の商品から、お客様に最適なプランをご提案いたします。保険のプロフェッショナルが、収入、家族構成、将来の生活設計などを丁寧にヒアリングした上で、ベストなプランをご紹介させていただきます。

ほけんの110番について、詳しくはこちらをご覧ください。

まずは無料相談から、あなたに合ったがん保険探しを始めてみませんか?

\全国120拠点以上の相談窓口/