火災保険は年末調整の控除対象?―地震保険料控除との違いと書き方を解説―

火災保険に入っていると、「年末調整で控除できるのでは?」と気になる方も多いでしょう。

結論からいうと、火災保険そのものは原則として年末調整の保険料控除の対象ではありません。

ただし、契約に地震保険が含まれている場合は、地震保険料控除の対象になることがあります。

この記事では、火災保険と地震保険料控除の違い、必要書類、書き方まで分かりやすく解説します。

この記事でわかることは次の3つです。

- 火災保険が年末調整の対象になるか

- 地震保険料控除との違い

- 控除証明書や申告書の書き方

目次

まず結論、火災保険は年末調整の控除対象になる?

結論として、火災保険は原則として年末調整の控除対象ではありません。

「火災保険料を払っているから年末調整で申告できる」というのは誤りで、正しくは火災保険に付帯している地震保険が年末調整の対象です。

地震保険が付いている契約であれば、支払った保険料のうち所定のものについて地震保険料控除を受けられる場合があります。ここで大切なのは、火災保険と地震保険は似ているようで、年末調整上の扱いが異なるという点です。

特に、火災保険と地震保険をセットで契約している場合は、「全部まとめて控除される」と思ってしまう方がいらっしゃいます。しかし、年末調整で確認するのは、あくまで控除対象になっている保険料です。手元の控除証明書を見て、何の保険料として記載されているかを確認することが大切です。

迷ったときは、まず次の順番で整理すると分かりやすくなります。

- 契約が火災保険だけなのか

- 地震保険が付いているのか

- 手元に控除証明書があるか

- 申告書の該当欄に記入する必要があるか

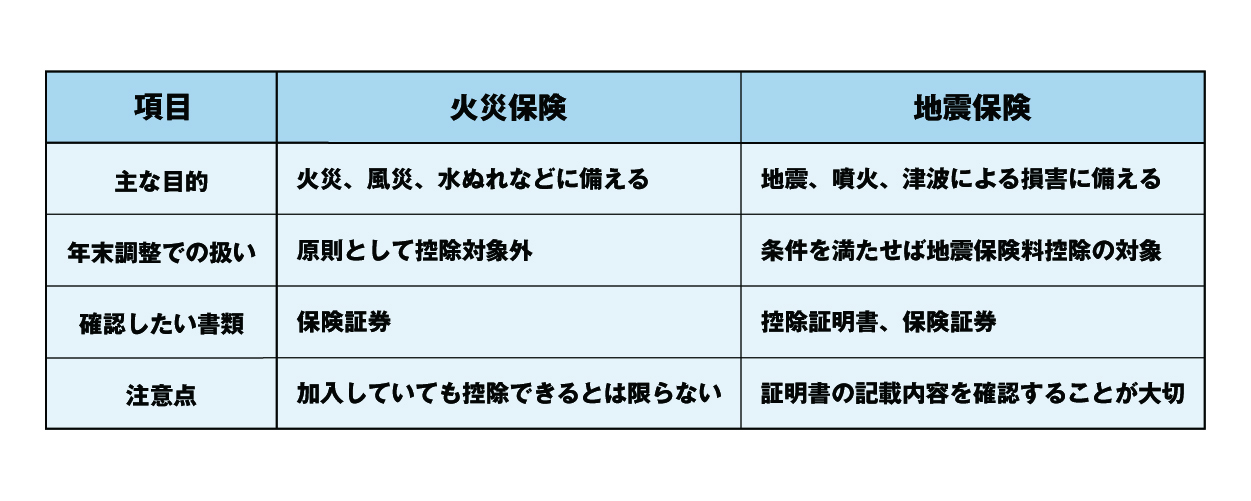

火災保険と地震保険は混同しやすいため、まずは違いを図で整理してみましょう。

図解|火災保険と地震保険料控除の違い

ポイント

年末調整で大切なのは、「火災保険に入っているか」ではなく、控除対象の地震保険料があるかを確認することです。

無料保険相談を予約する

火災保険と地震保険料控除の違い

火災保険と地震保険料控除がややこしく感じるのは、どちらも住まいに関係する保険で、同じタイミングで契約することが多いためです。ですが、まず分けて考えたいのは、補償の話と税金の話は別だということです。

火災保険は、主に火災や風災、水ぬれなど、契約内容に応じた損害に備える保険です。一方、地震保険は、地震・噴火・津波による損害に備えるための保険です。補償の役割が違うため、契約書類の記載内容が違いますし、見方も変わります。

そして、年末調整で重要なのは「どんな損害に備える保険か」だけではなく、どの保険料が控除制度の対象になっているかです。ここで関係してくるのが地震保険料控除です。つまり、確認すべきポイントは「火災保険かどうか」だけでなく、契約の中に控除対象の地震保険料が含まれているかどうかです。

繰返しになりますが「保険料を払っているのだから、全部控除できるのでは」と感じる方は少なくありません。ですが、そうした思い込みで進めると、控除証明書の内容と申告内容がずれてしまうことがあります。大切なのは、契約名で判断するのではなく、控除証明書の記載内容で確認することです。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

年末調整で必要な書類と確認ポイント

年末調整でまず確認したいのは、控除証明書と保険の契約内容です。

最初に見るのは、保険会社から送られてくる控除証明書です。ここには、年末調整で申告する際に必要な情報が記載されています。もし地震保険料控除の対象になる契約であれば、その内容が分かる形で記載されていることが一般的です。

次に、保険証券もあわせて確認しておくと安心です。契約している保険の種類や補償内容が分かるため、「火災保険だけだと思っていたが、地震保険も付いていた」と気づくことがあります。

また、控除証明書をなくした場合は、そのままにせず早めに対応することが大切です。年末調整の時期は問い合わせが増えやすいため、再発行に時間がかかることもあります。余裕をもって保険会社に確認すると安心です。

年末調整の手続きをスムーズに進めるために、最初に必要書類を確認しておくと安心です。

年末調整の前に確認したい書類チェック

ひとことメモ

迷ったときは、まず控除証明書を確認すると整理しやすくなります。

確認したいポイント

- 控除証明書が届いているか

- 控除対象として記載されている保険料は何か

- 保険証券に地震保険の記載があるか

- 不足書類があれば早めに再発行を依頼する

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

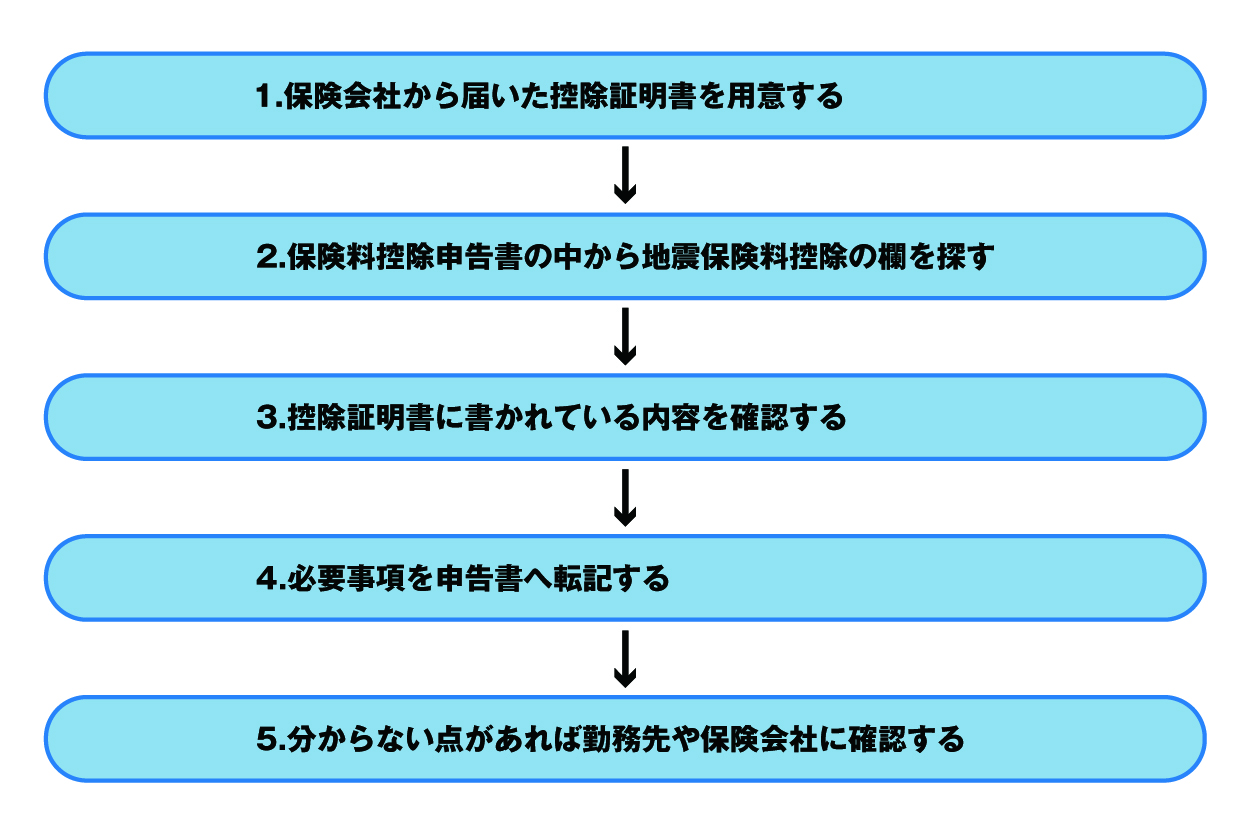

地震保険料控除の書き方

地震保険料控除を申告する場合は、保険料控除申告書の該当欄を、控除証明書を見ながら記入していきます。

難しそうに感じるかもしれませんが、ポイントは自己判断で覚えて書かず、書類の記載に沿って進めることです。

まず、保険会社から届いた控除証明書を手元に用意します。次に、年末調整で使う申告書のうち、地震保険料控除に関係する欄を確認します。そこへ、必要事項を転記していく流れです。

このとき注意したいのが、火災保険の情報と地震保険の情報を混同しないことです。セット契約の場合でも、申告で見るべきなのは控除対象として示された部分です。契約全体の保険料をそのまま書くのではなく、証明書の内容に沿って記入しましょう。

もし年末調整の提出に間に合わなかった場合でも、状況によっては確定申告で対応できることがあります。勤務先への提出期限を過ぎてしまったときは、あわてずに勤務先担当者や税務署に確認することが大切です。

地震保険料控除の書き方は、流れを見れば難しくありません。順番に確認していきましょう。

地震保険料控除の記入フロー

注意したいポイント

- 火災保険の保険料全体をそのまま書かない

- セット契約でも控除対象の部分を確認する

- 自己判断ではなく控除証明書の記載に沿って書く

無料保険相談を予約する

こんなケースはどうなる?よくある疑問

ここでは、年末調整でつまずきやすいポイントを先に整理しておきます。

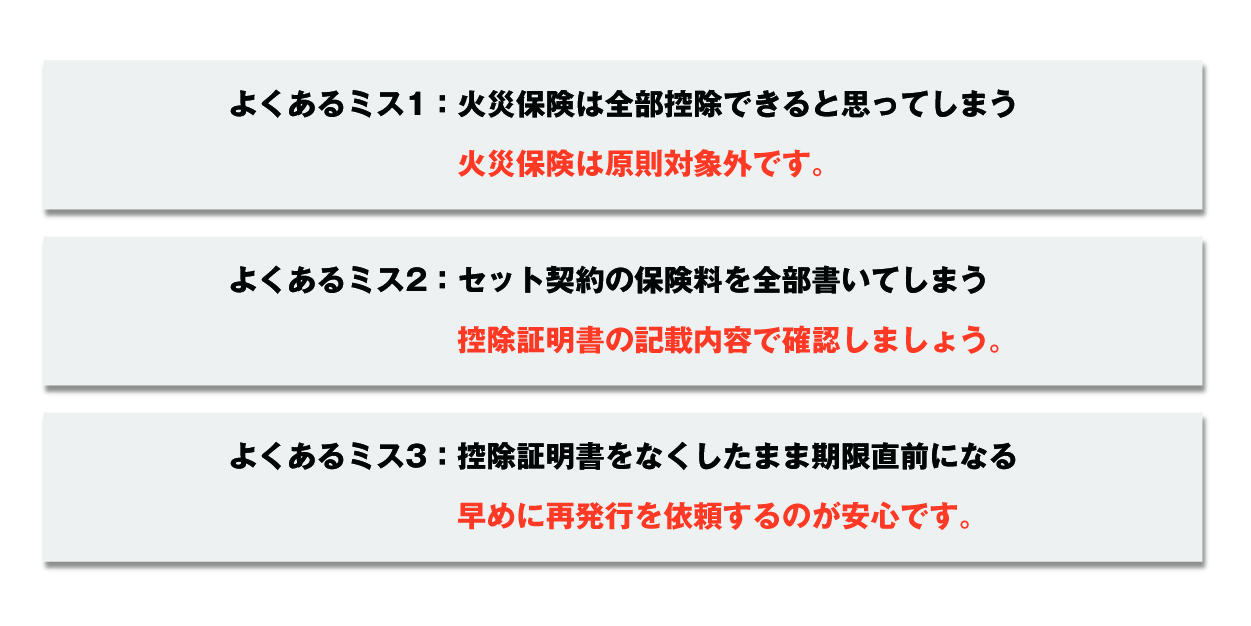

年末調整でよくあるミス

ポイント

年末調整では、思い込みで進めず、書類を見ながら確認することがいちばん大切です。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

よくある質問(FAQ)

賃貸住宅の火災保険でも控除されますか

火災保険そのものは、原則として年末調整の控除対象ではありません。賃貸か持ち家かよりも、契約の中に地震保険料控除の対象があるかどうかを確認することが大切です。

火災保険と地震保険がセットなら全額控除されますか

全額がそのまま控除されるとは限りません。年末調整では、控除対象として示された保険料を確認する必要があります。控除証明書の記載を必ず見ましょう。

控除証明書が再発行に間に合わないときはどうすればよいですか

まずは勤務先の担当者や保険会社に相談しましょう。年末調整に間に合わない場合でも、状況によっては確定申告で対応できることがあります。

会社に出し忘れた場合はどうなりますか

勤務先の締切後は、年末調整での反映が難しいことがあります。その場合は、確定申告での対応可否を確認する流れになります。

過去分はさかのぼって申告できますか

個別事情によって異なるため、ここは一律に断定せず、税務署や専門家への確認が安心です。年度や状況によって扱いが変わることがあります。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

迷ったときは「控除の可否」と「補償内容」を分けて確認しよう

火災保険や地震保険の話では、控除されるかどうかと、どんな補償が必要かが一緒になってしまいがちです。ですが、この2つは分けて考えると整理しやすくなります。

まず、年末調整で控除できるかどうかは税制の話です。ここでは、制度上の対象かどうか、必要書類がそろっているか、申告書にどう書くかが大切です。

一方で、どの保険が自分に必要かは補償の話です。住まいの状況や家財の量、家族構成などによって考え方が変わります。つまり、控除対象になるかどうかだけで、保険の必要性を判断するのはおすすめできません。

節税も大切ですが、いちばん大切なのは、万一のときに暮らしを守れる備えになっているかどうかです。保険の見直しを考えるときは、控除だけでなく、補償の中身まで確認しておくと安心です。

無料保険相談を予約する

まとめ|火災保険は原則対象外、地震保険料控除を確認しよう

火災保険について年末調整を考えるときは、まず火災保険そのものは原則として控除対象ではないことを押さえておくと整理しやすくなります。

そのうえで、契約に地震保険が含まれているか、手元に控除証明書があるかを確認しましょう。

この記事の要点は次の3つです。

- 火災保険は原則として年末調整の控除対象外

- 地震保険料控除が関係する可能性がある

- 控除証明書を見ながら申告書を確認するのが大切

次にやることはシンプルです。まずは、今入っている保険の契約内容と控除証明書を確認してください。もし迷う点があれば、勤務先の担当者、保険会社、必要に応じて税務署へ相談しましょう。

保険の内容もあわせて見直したい方へ

年末調整の確認をきっかけに、「今の補償内容で大丈夫かな」と気になる方もいらっしゃいます。

控除の可否と補償の必要性は別の話だからこそ、どちらも整理しておくことが大切です。

ほけんの110番では、火災保険や地震保険を含め、今の契約内容がご家庭の状況に合っているかを分かりやすくご相談いただけます。気になることがあれば、お気軽にご相談ください。

免責事項・お役立ち情報

本記事は一般的な制度説明を目的としており、個別の税務判断を行うものではありません。

税制や申告方法は変更される場合があります。最新情報は国税庁や勤務先の案内をご確認ください。

個別事情によって取り扱いが異なる場合があります。最終判断は税務署、勤務先、保険会社等にご確認ください。

より詳しい事例は以下でご覧いただけます。

\全国120拠点以上の相談窓口/