個人年金~解約したほうがいい?続けるべき?~

個人年金は「解約したほうがいい」「必ず続けるべき」と一括りには言えません。今の家計負担と、老後の安心のための貯蓄のバランスを見ながら、「解約・継続・見直し」の3つの選択肢を比べることが大切です。

この記事では、解約のメリット・デメリット・解約返戻金について、解約以外の方法まで、分かりやすく整理します。

【この記事でわかること】

- 個人年金を解約するときの注意点

- 解約以外に選べる「払済・減額・見直し」の具体策

- 自分の場合にどう判断すべきか、考え方のステップ

目次

個人年金を解約するか迷うときの基本の考え方

なぜ今「個人年金の解約」が気になる人が増えているのか

最近は物価や教育費が上がり、家計のゆとりがなくなっています。その中で、数年前に勧められて入った個人年金の保険料が「ちょっと重いな」と感じる方が増えています。さらに、NISAやiDeCoといった「新しい制度」が話題になり、「昔入った個人年金より、そちらの方が有利なのでは?」という不安や迷いを感じる方も出てきています。

解約の前に確認したい「3つのポイント」

個人年金を解約するか考えるときは、いきなり「解約 or 継続」ではなく、次の3つを整理するのがおすすめです。

1. 契約の目的

- 老後の生活費の足しにするためなのか

- 子どもの教育資金のためなのか

目的によって、「減らしてもよい金額」「残したい金額」は変わります。

2. 今の家計状況

- 保険料が家計を圧迫していないか

- 他の支出(住宅ローン・教育費など)とのバランスはどうか

「今を守る」ために必要な見直しなのかを確認します。

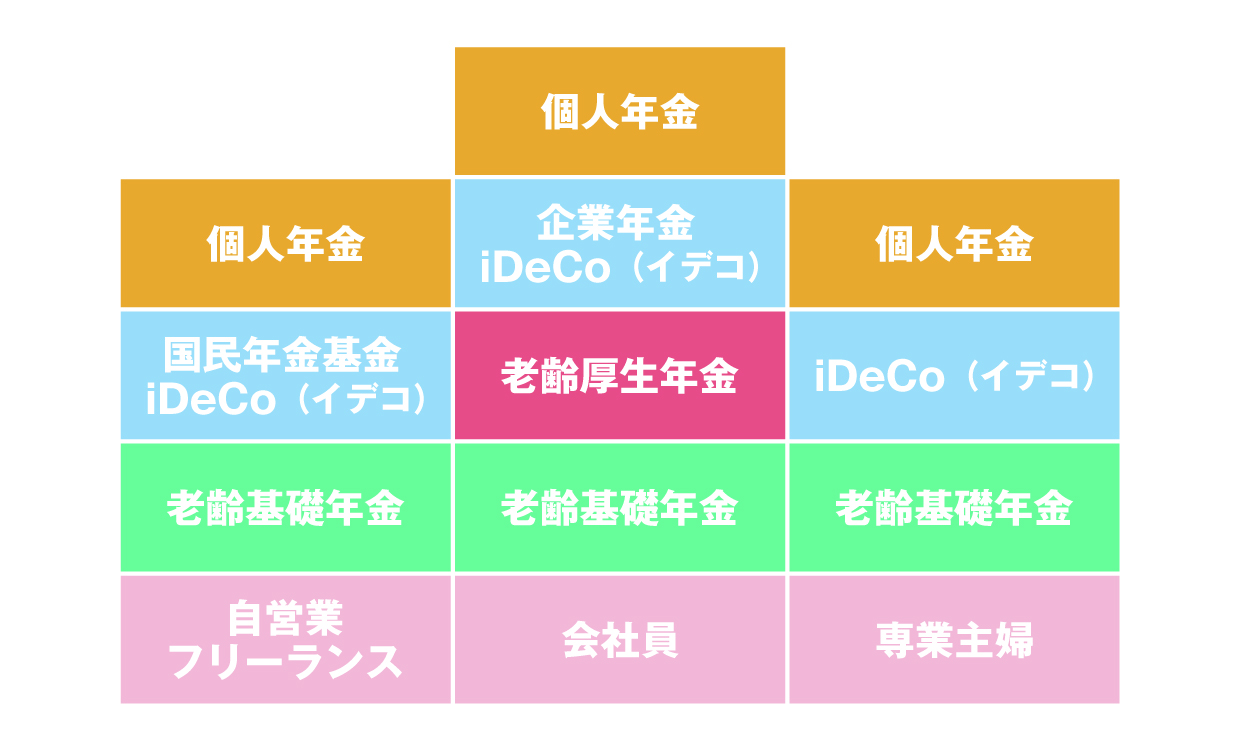

3. 老後資金の全体像

- 公的年金(ねんきん定期便など)

- 預貯金や他の保険

- 個人年金保険

老後のお金の“全体像”の中で、個人年金がどの位置づけなのかを確認すると、判断しやすくなります。

▼年金制度

※厚生労働省「公的年金の仕組み」を基に作成

無料保険相談を予約する

個人年金を解約するとどうなる?メリット・デメリット

解約のメリット:今の家計がラクになる・別の用途に回せる

個人年金を解約すると、まず「毎月の保険料支払い」がなくなります。

毎月1万円の保険料を払っていた場合、解約すればその1万円を

- 生活費のゆとり

- 教育費

- 住宅ローンの繰上げ返済

などに回すことができます。

また、これまでの加入期間によりますが、解約返戻金が戻ってくるため、まとまった資金が手に入るメリットもあります。

- 急な出費(医療費、家の修繕など)

- まとまった資金が必要な場合への補填

など、目先で「どうしても必要なお金」がある場合には、解約による資金確保が助けになることもあります。

解約のデメリット:返戻率が低い・老後の受取額が減る

一方で、解約には大きなデメリットもあります。代表的なのは次の2つです。

1. 返戻率が低くなりやすい

個人年金保険は、ある程度の年数続けることで、支払った保険料に対して戻ってくるお金(解約返戻金や将来受け取る年金)が増える仕組みです。加入して間もない時期に解約すると、

払込保険料合計 > 解約返戻金

となり、「元本割れ」することが多くなります。

2. 老後の受取額が減る

解約すると、将来予定していた年金受取額が減ります。

「公的年金だけでは不安だから、個人年金で上乗せしていた」という場合には、その上乗せ分がなくなることで、老後の生活費に影響が出る可能性があります。

解約返戻金と税金の関係(概要)

解約返戻金は、場合によっては税金の対象になることがあります。

支払った保険料の合計よりも解約返戻金が多い場合、差額が「一時所得」として課税の対象となる可能性があります。

税金の計算方法や最新の取り扱いは、国税庁などの公的な情報を確認してください。本文では概要にとどめ、詳細は一次情報を参照する形にします。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

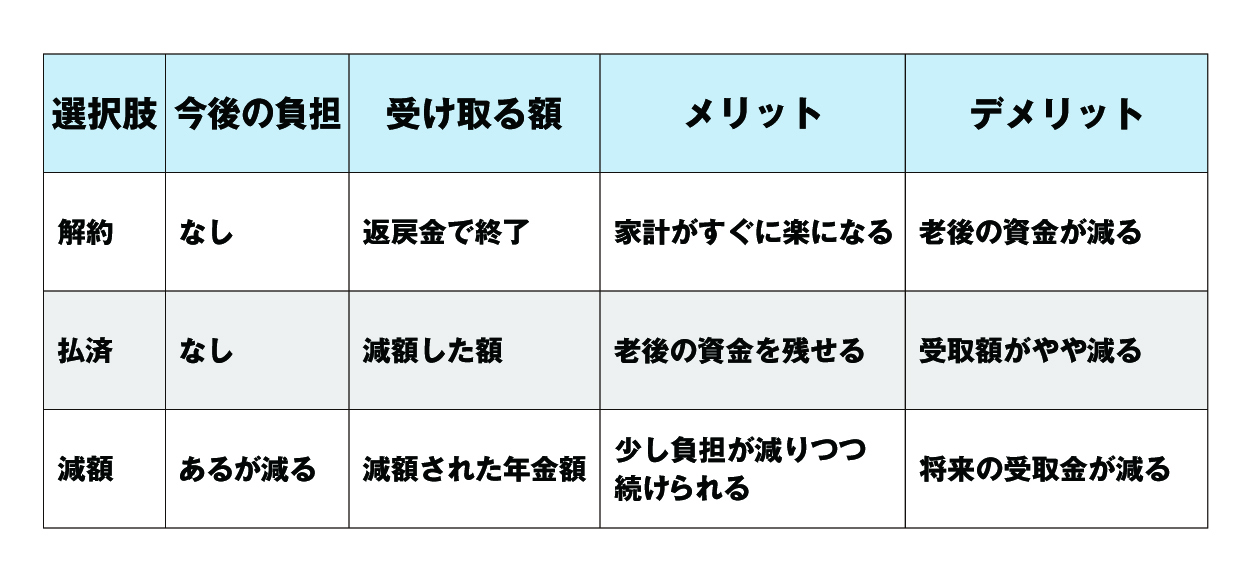

「解約」以外の選択肢:払済・減額・見直しを知る

払済保険(払い済み)にして続ける方法

「払済(はらいずみ)」とは、それまでに払った保険料をもとに、今後の保険料の支払いをやめて、将来の受け取りを小さくして続ける方法です。

- これ以上保険料を払うのはつらい

- でも、老後資金をゼロにはしたくない

という方には、「解約してゼロ」にする前に検討したい選択肢です。

保険料を減額して続ける方法

契約によっては、毎月の保険料を減らすことで、将来の受取額を抑えつつ契約を続けることも可能です。

- 毎月1万円 → 5,000円に減額

- その分、将来の年金額も少し減る

といったイメージです。

▼解約 vs 払済 vs 減額の比較表

契約者貸付という一時的な選択肢

どうしても一時的にお金が必要なとき、「契約者貸付」という制度を使える場合もあります。

- 解約せずに、積み立てられたお金の一部を「借りる」仕組み

- 利息がかかる

- 返済しないと将来の受取額が減る

といった注意点もあるため、利用の際はメリット・デメリットをよく確認する必要があります。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

ケース別:解約を検討してもよい人・避けたほうがよい人

解約を検討してもよいケースの例

次のような場合は、解約を「選択肢の一つ」として検討してよいことがあります。

- 高い返戻率が見込めない契約で、明らかに、他に有利な手段がある

- 老後資金は他の手段(退職金・企業年金・十分な貯蓄など)で確保できている

- どうしても今の生活を守るために、固定費を大きく削る必要がある

ただし、「必ず解約が正解」というわけではなく、他の選択肢(払済・減額など)と比較することが大切です。

解約は慎重にすべきケースの例

一方で、次のようなケースでは、解約を急ぐべきではありません。

- 公的年金以外の老後資金が、個人年金にほぼ頼っている

- 現在の返戻率がすでに高く、長く続けることでメリットが大きくなる契約

- 解約すると、その後の保険加入が難しくなる年齢・健康状態

このような場合は、「一部解約」や「保険料の見直し」など、別の方法で調整できないかを先に検討した方が安心です。

代表的な3パターンのストーリー

年代別に、よくあるケースは3つあります。

40代・家計が苦しい世帯

教育費や住宅ローンで支出が多く、保険料が負担に感じる。

→ 払済・減額をまず検討し、それでも難しければ一部解約を含めて検討。

50代後半・退職を控えた世帯

退職金や企業年金の見込みがあるが、老後の生活費がはっきり見えていない。

→ 老後のキャッシュフローを一度整理し、個人年金の役割を確認したうえで判断。

60代・老後生活に入った世帯

すでに年金生活に入り、生活費と貯蓄のバランスを見直したい。

▼年代別個人年金の受け取り方(分割・一括)や一部解約など、複数の選択肢のまとめ

- 40代 ⇒ 教育費や住宅ローン ⇒ 払済を検討

- 50代 ⇒ 老後の生活資金 ⇒ キャッシュフロー整理 ⇒ 条件に応じて決定

- 60代 ⇒ 年金生活中 ⇒ 生活費・貯蓄のバランスを確認 ⇒ 一部解約や受取方変更で調整

無料保険相談を予約する

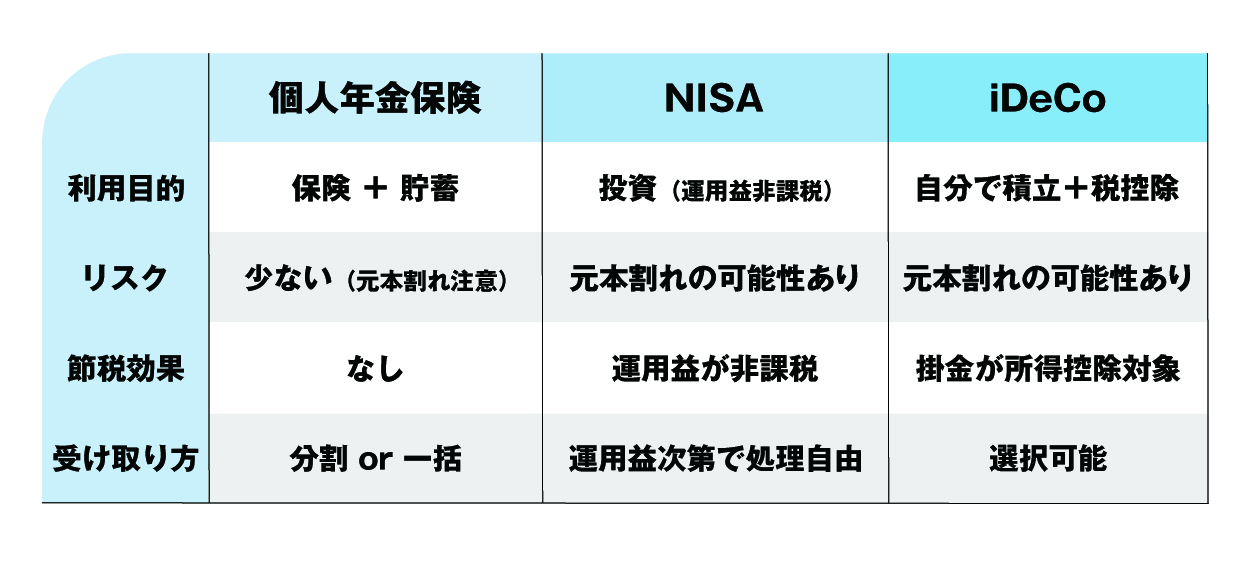

個人年金とNISA・iDeCoはどのように考えればいい?

個人年金とNISA・iDeCoのざっくりした違い

個人年金、NISA、iDeCoは、いずれも「将来に備えるための仕組み」ですが、性質が異なります。

個人年金保険

- 保険会社の商品

- 一定の利率で積み上げる「保険+貯蓄」のイメージ

NISA

- 投資信託や株式などの運用益が非課税になる制度

iDeCo

- 自分で積み立てる年金

- 掛金が所得控除の対象になる など

▼個人年金・NISA・iDeCo比較

「乗り換え」を考える前に押さえたいこと

「個人年金を解約して、NISAやiDeCoに乗り換えるべきか」という相談も増えています。

検討するときのポイントは、

- 今の個人年金をやめることで失うもの(返戻率・老後の安定)

- NISA・iDeCoのリスク(元本割れの可能性など)

- 自分がどれくらいリスクを許容できるか

をセットで考えることです。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

迷ったときの自己チェックと相談のすすめ

まず自分で確認したい3つのステップ

解約を含めた見直しを考えるとき、まずは次の3ステップで整理してみましょう。

1. 契約内容・解約返戻金の見込みを確認する

- 設計書・保障内容の案内を見て、「いつ」「いくら」戻るかを確認。

2. 家計と老後資金の見込みをざっくり把握する

- 毎月の収支

- 公的年金の見込み(ねんきん定期便など)

- 貯蓄額

3. 解約・継続・見直しのメリット・デメリットを書き出す

- 解約:今の負担が減るが、老後の受取が減る

- 継続:老後の安心は増すが、今の負担は続く

- 見直し(払済・減額など):両方のバランスを取る

一人で判断がむずかしいと感じたら

ここまで整理してみても、「やっぱり不安」「自分では決め切れない」と感じることは多いです。そんなときは、

- 複数の保険会社の商品を比べられる保険ショップ

- FP(ファイナンシャルプランナー)

などの専門家に相談するのがおすすめです。

相談の際には、

- 保険証券

- ねんきん定期便

- ざっくりした家計のメモ

などを持参すると、より具体的なアドバイスが受けられます。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

よくある質問(FAQ)

Q1.個人年金を解約したら必ず損をしますか?

A.必ず損をするとは限りませんが、多くの場合、加入して間もない時期の解約は元本割れしやすくなります。返戻率や老後資金への影響を確認したうえで判断することが大切です。

Q2.解約のベストなタイミングはいつですか?

A.「今なら絶対にお得」というタイミングはありません。経過年数による返戻率の変化、老後までの年数、家計の状況などを総合的に見て決める必要があります。

Q3.解約手続きはどこでできますか?

A.契約している保険会社のコールセンターや窓口、担当者を通じて行うのが一般的です。保険証券を手元に用意し、必要書類を確認しましょう。

Q4.解約返戻金に税金はかかりますか?

A.支払った保険料の合計よりも解約返戻金が多い場合、その差額が一時所得として課税対象となる可能性があります。詳しくは国税庁の情報や税務署に確認してください。

Q5.個人年金をやめてNISA・iDeCoにした方がいいですか?

A.一概には言えません。今の個人年金の条件、NISA・iDeCoのリスクや特長、ご自身のリスク許容度によって最適な組み合わせは変わります。解約前に一度、専門家に相談することをおすすめします。

無料保険相談を予約する

まとめ:解約は「最後の一手」。納得して選ぶために

個人年金の解約は、「今の家計」と「将来の安心」の両方に影響する大きな決断です。

- 解約のメリット(今の負担を減らせる、資金を他に回せる)

- デメリット(返戻率の低下、老後の受取額の減少)

をしっかり理解したうえで、

- 払済

- 保険料の減額

- 契約者貸付

といった「解約以外の選択肢」も検討しながら、自分にとって納得できる道を選ぶことが大切です。

一人で悩み続けるよりも、信頼できる専門家と一緒に整理することで、見落としていた選択肢が見えてくることも多くあります。

ほけんの110番では、複数の保険会社の商品や、他の保険・老後資金の手段も含めて、「今」と「将来」のバランスを一緒に考えるお手伝いをしています。

「解約したほうがいいのかな?」と迷ったら、まずは現在の契約内容と家計・老後資金の全体像を一緒に確認しに来てくださいね。

\全国120拠点以上の相談窓口/