子どもの自転車保険は必要?~備え方をやさしく解説~

子どもの自転車保険は、「今入っている保険に補償の過不足がないか」を確認したうえで、不足分だけをムダなく補うのがポイントです。

この記事では、賠償リスクや条例のことをやさしく整理しながら、「うちの子に本当に必要な保障」と「家族全体での最適な入り方」がわかるように、チェックリストと具体例で解説します。

【この記事でわかること】

- 子どもの自転車保険が必要かどうかを判断するポイント

- 既に入っている保険でどこまでカバーできるかの確認方法

- わが家に合った「個人型・家族型」の選び方と、迷ったときの相談先

目次

子どもの自転車保険が注目される理由と基本的な考え方

子どもの自転車保険が話題になっているのは、「万が一の事故で、家計ではとても払えないような賠償金が発生することがある」からです。ニュースでも、子どもの自転車事故で数千万円以上の賠償命令が出た例が取り上げられます。

また、いくつかの自治体では「自転車保険への加入を義務化」しており、お住まいの地域によっては、加入がマナーではなく「ルール」となっている場合もあります。

ただし、「自転車保険」といっても、実は中身は大きく分けて2つです。1つは、相手にケガをさせたり物を壊してしまったときの「賠償責任」をカバーする部分。もう1つは、乗っていた本人(子ども)自身のケガをカバーする部分です。

そして、このうち「賠償責任」の部分については、すでに入っている他の保険(自動車保険や火災保険など)に「個人賠償責任保険」として付いていることが少なくありません。

つまり、「新しい自転車保険に入る前に、今の保険でどこまで守られているか」を確認することが、大切になってきます。

子どもの自転車事故でどんなリスクがあるの?

子どもの自転車事故で多いのは、例えば次のようなケースです。

- 登下校中に歩行者にぶつかってケガをさせてしまう

- 友達とふざけながら走っていて、駐車中の車にぶつかり傷をつけてしまう

- スピードを出し過ぎて、交差点で出会い頭にぶつかる

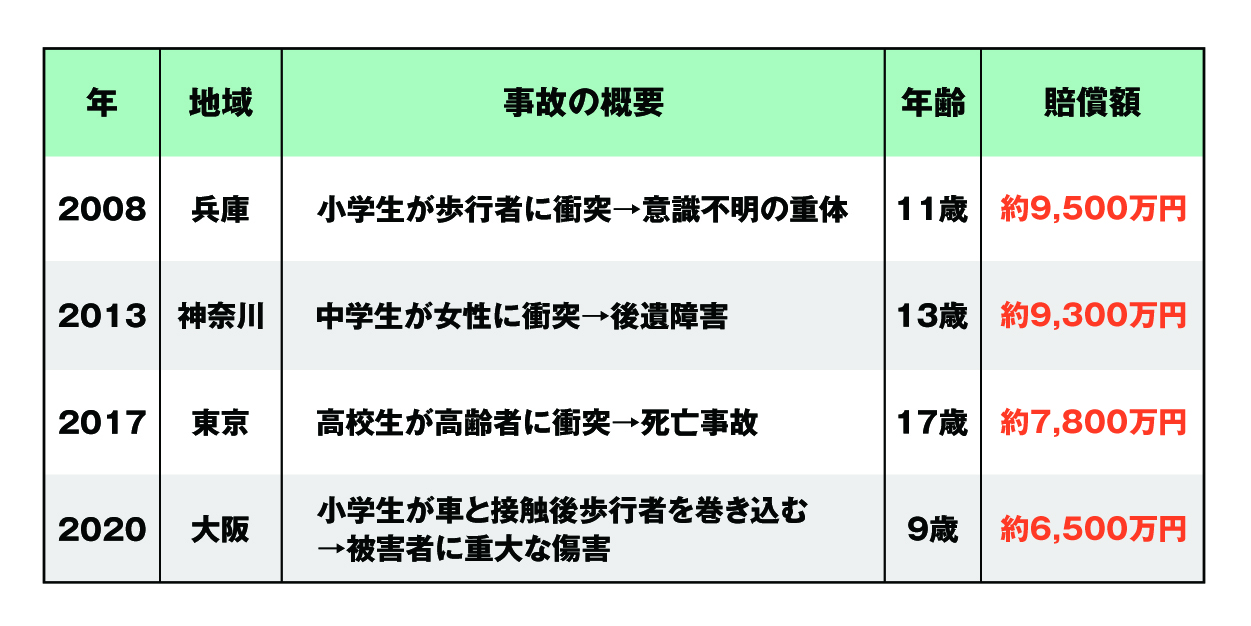

実際に、過去には次のような高額賠償の事例が報告されています。

※出典:一般社団法人 日本損害保険協会「自転車事故の高額賠償事例」各種報道、裁判所公表資料より

子どもだからといって、事故の責任が軽くなるわけではありません。場合によっては、保護者が何千万円という賠償責任を負うこともあります。

金額の大きさも心配ですが、それ以上に「相手の方に長く痛みや後遺症が残ってしまうかもしれない」という精神的な負担も大きなものです。

こうしたリスクを、「まったく起きない」と言うことはできません。だからこそ、「万が一が起きてしまったときに、家計が破綻しないようにしておくこと」が、自転車保険や個人賠償責任保険の役割だと考えていただくと分かりやすいと思います。

自転車保険と個人賠償責任保険の関係

「自転車保険」という名前が付いている商品もありますが、その中身は大きく見ると次のような組み合わせです。

- 相手への賠償責任(対人・対物)

- 本人のケガの補償(入院・通院・死亡・後遺障害など)

一方、「個人賠償責任保険」は、日常生活の中で他人にケガをさせたり、他人の物を壊した場合の賠償責任を広くカバーする保険です。自転車事故も、この「日常生活の事故」の一つとして含まれていることが多く、

- 自動車保険の特約

- 火災保険の特約

- 傷害保険や共済の特約

などとして付いていることもよくあります。

つまり、

「自転車保険=個人賠償責任保険+(本人のケガの補償など)」

というイメージで捉えると分かりやすいでしょう。

この関係を知っておくと、「新たに自転車保険に入る必要があるのか」「今の個人賠償の補償額を見直せば足りるのか」を整理しやすくなります。

自転車保険と個人賠償責任保険の関係

近年、いくつかの都道府県や市区町村で、「自転車保険の加入義務化」や「ヘルメット着用の努力義務」が定められています。

お住まいの地域によって内容は異なりますが、例えば次のようなポイントがあります。

- 自転車利用者は、自転車保険などに加入することが条例で義務付けられている

- 保護者は、子どもにヘルメットを着用させるよう努めることが求められている

義務という言葉を聞くと少し身構えてしまうかもしれませんが、「自転車事故が起こる前に、お互いに備えておきましょう」というメッセージでもあります。

自転車保険や個人賠償責任保険は、相手の方を守るだけでなく、「もしものときに、自分たちの生活を守るもの」でもありますので、条例の有無にかかわらず、一度立ち止まって考えてみる価値は十分にあると言えるでしょう。

無料保険相談を予約する

まず確認したい「今の保険」でどこまで守れるか

ここからは、多くの方が気になっている「今入っている保険で足りているのか?」という点について、新しく保険に入る前に、まずはご家庭の「現在地」を一緒に確認していきましょう。

個人賠償責任保険が付いている可能性がある主な保険

個人賠償責任保険(あるいはそれに相当する補償)は、単体の保険として加入するだけでなく、次のような保険に「特約」として付いていることが多いです。

- 自動車保険(任意保険)の特約

- 火災保険・住宅総合保険の特約

- 傷害保険や医療保険の特約

- 共済(県民共済・コープ共済など)の一部コース

これらの保険に加入しているご家庭では、すでに「個人賠償責任保険」の名称や、「日常生活賠償責任特約」などの名前で、家族全員分の賠償責任がカバーされていることも珍しくありません。

そのため、「子どもの自転車保険を探す」のと同時に、「まずは自分たちが入っている保険証券や、共済のしおりを見直してみる」ことが、とても重要な一歩になります。

「うちの保険」を確認するチェックリスト

ご家庭で保険証券やマイページを見直すときは、次のポイントをチェックしてみてください。

- 「個人賠償責任保険」「日常生活賠償責任」などの記載があるか

- 補償される人の範囲に、「記名被保険者(ご契約者)とその同居の家族」などの説明があるか

- 賠償の支払限度額(例:1億円、2億円など)がどのくらいか

- 免責金額(自己負担額)が設定されていないか

ここを確認してみるだけでも、「すでにある程度はカバーできているのか」「まったく入っていないのか」が見えてきます。

筆者がこれまでお会いしたご家庭の中には、「自転車保険に新しく入ろうとしていたけれど、実は自動車保険にしっかりした個人賠償責任保険が付いていた」というケースも多くありました。

新たに保険を増やす前に、「まずは今の保険の中身を一緒に確認する」ことが、ムダを防ぐ第一歩になります。

「うちの保険」を確認するチェックリスト

個人賠償責任保険が付いていることが分かったら、次に「誰が」「いくらまで」守られているのかを確認しましょう。

誰が:

- 多くの場合、「契約者・被保険者」と「その配偶者」「同居の親族」「別居の未婚の子」が対象になります。

- お子さまが祖父母と同居している場合など、少し複雑になることもありますので、不明点は遠慮なく相談してください。

いくらまで:

- 賠償責任の支払限度額として、「1億円」「2億円」などの数字が書かれています。

- 子どもの自転車事故の高額事例を踏まえると、現在は「1億円以上」を一つの目安とするケースが多いです。

ここまでの確認で、「すでに家族全員の自転車事故もカバーできる個人賠償責任保険に入っている」ことが分かれば、新しい保険は必ずしも必要ではないかもしれません。

一方で、

- そもそも個人賠償責任保険に入っていない

- 家族の一部しか対象になっていない

- 補償額が心配なほど低い

といった場合は、次の章でお話しする「必要性の判断」と「入り方の比較」が大切になってきます。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

子どもの自転車保険は必要?判断の3つのポイント

ここからは、「わが家の場合、本当に自転車保険が必要なのか?」を考えるためのポイントを、3つに分けてお伝えします。

すべてのご家庭に同じ答えが当てはまるわけではありませんので、ぜひご自分のお子さまの状況と照らし合わせながら読んでみてください。

子どもの年齢・乗り方(通学・通塾・遊び)でリスクを考える

まず大切なのは、「どんな場面で自転車に乗ることが多いか」です。

- 小学校中学年〜高学年:

友達と一緒に遊びに行く、習い事に行くなど、行動範囲が広がります。 - 中学生・高校生:

通学でほぼ毎日自転車を使うケースも多く、大人と同じ車道を走る機会も増えます。

自転車に乗る頻度や距離が増えれば、その分だけ事故の可能性も高まります。

「まだそんなに遠くへは行かないから大丈夫」と思っていても、実際にはご近所の交差点や、見通しの悪い角で事故が起きることも少なくありません。

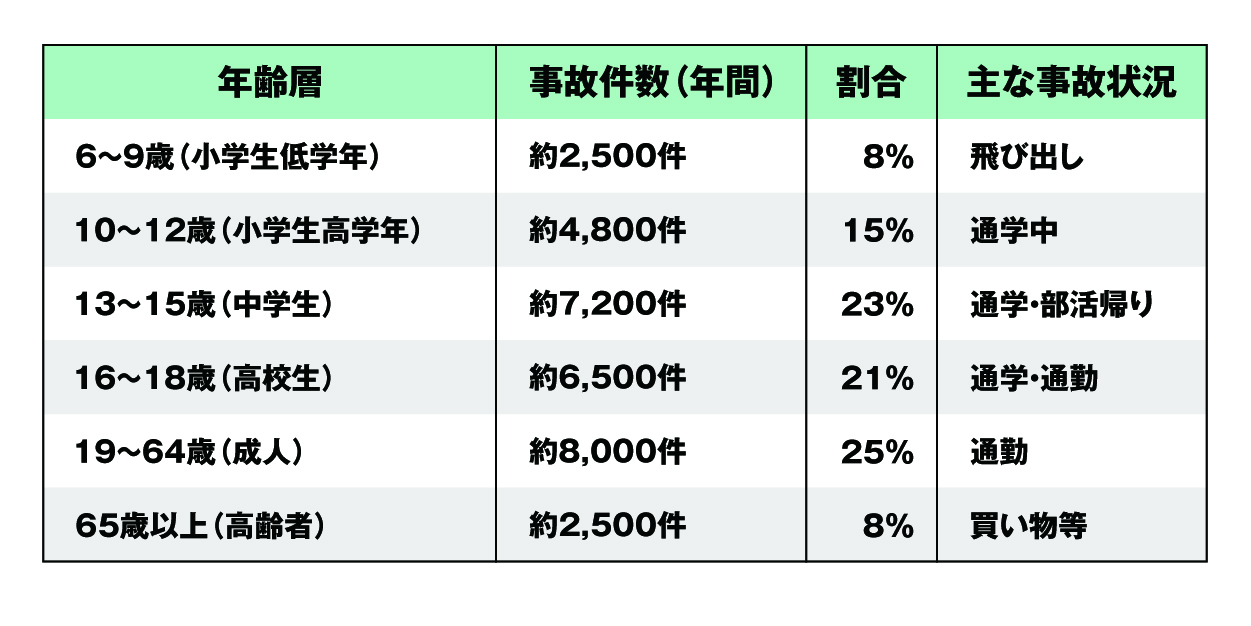

実際に、自転車事故は特定の年齢層に集中して発生しています。

※出典:警察庁「交通事故統計」令和5年版

お子さまの年齢や、自転車に乗る場面を具体的に思い浮かべながら、「どのくらいのリスクがあるか」をイメージしてみましょう。

条例・学校からの案内があるかどうか

次に確認したいのは、「お住まいの地域や学校から、自転車保険に関する案内が来ていないか」です。

- 自治体の条例で、自転車保険の加入が義務化されている

- 学校から「自転車保険に加入してください」というプリントが配られている

- PTAや学校を通じて、特定の保険加入案内がある

こうした案内がある場合、「きちんと備えておきましょう」というメッセージでもあります。

ただし、学校経由の保険やPTAの共済だけで、「賠償責任」が十分にカバーされているとは限りません。後ほど詳しくお話ししますが、「学校経由の保険+家庭の個人賠償責任保険」の組み合わせで考えるケースも多くなっています。

家族全体で見たときの「安心ライン」(賠償額・ケガの補償)

最後に、「家族全体で、どのくらいの安心を用意しておきたいか」を考えてみましょう。

- 賠償責任について:

高額事例を踏まえると、「1億円以上」を一つの安心ラインと考えるご家庭が増えています。 - ケガの補償について:

自転車に乗る本人のケガを、どこまで保険でカバーするか(入院・手術・通院など)。

すでに医療保険や共済に入っている場合は、重複にならないように注意が必要です。

ここまでの3つのポイントを踏まえると、

- 自転車の利用頻度が高い

- 地域や学校からも加入が求められている

- 今の保険だけでは賠償額や対象が不十分

といった場合は、何らかの形で自転車に乗車する際の、リスクに備えておくことを検討する必要性が高いと言えるでしょう。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

個人型 vs 家族型:わが家に合う入り方を比較

自転車リスクに備える方法には、「子ども個人を対象にした自転車保険」と、「家族全員を対象にした個人賠償責任保険(家族型)」の大きく2つの考え方があります。

ここでは、それぞれの特徴と向いているご家庭の例を整理していきます。

個人型自転車保険の特徴と向いている家庭

個人型の自転車保険は、主に「自転車に乗る本人」を対象にした保険です。

【特徴】

- 対象者(子ども)を明確に指定できる

- 自転車事故に特化した補償内容になっていることが多い

- 家族型より保険料を抑えられる

【向いているケースの例】

- 自転車に乗るのは主にお子さま1人で、他の家族はあまり自転車に乗らない

- すでに家族全体の個人賠償責任保険には入っているが、子どものケガの補償を手厚くしたい

- 学校や塾の指定する自転車保険に合わせたい

一方で、家族全員が自転車に乗るご家庭では、「親やきょうだいの自転車事故」はカバーされない場合もあるため、その点には注意が必要です。

家族型(個人賠償責任保険+α)の特徴と向いている家庭

家族型の個人賠償責任保険は、「日常生活での賠償リスク全般」を、家族単位でカバーする考え方です。

【特徴】

- 契約者本人と、その同居家族・別居の未婚の子など、家族全体が対象になることが多い

- 自転車事故に限らず、日常生活で他人にケガをさせた・物を壊した場合も広くカバー

- すでに他の保険の特約として付いていることも多く、コスト面で有利なケースもある

【向いているケースの例】

- 親も自転車通勤・通学で自転車に乗る機会が多い

- 小さなお子さまが複数いて、公園やショッピングセンターでの思わぬ事故が心配

- これからも長く、家族全体の安心をトータルで整えていきたい

ほけんの110番でご相談を受ける中でも、「子どもの自転車保険をきっかけに、家族全体の個人賠償責任保険を整える」というケースはとても多くあります。

代表的なパターン別の考え方(事例紹介)

ここでは、代表的な3つのご家庭の例を通して、「どんな組み合わせが考えられるか」をイメージしていただきます。

【ケース1:小学生のお子さまが1人、親は自転車にあまり乗らない】

- 既存の保険に個人賠償責任保険がない → 家族型の個人賠償責任保険を新たに用意

- すでに賠償はカバーされている → 子どものケガを補うために、個人型自転車保険を追加で検討

【ケース2:中学生・高校生のきょうだいがいて、親も自転車通勤】

- 家族全員の賠償リスクをカバーするため、家族型の個人賠償責任保険を中心に設計

- それぞれのケガの補償は、すでに加入している医療保険・共済とのバランスを見て調整

【ケース3:祖父母と同居で、家族構成が少し複雑】

- 誰がどの保険に入っているかを整理し、対象範囲を確認

- 必要に応じて、世帯ごとに個人賠償責任保険を整える

このように、「子どもの自転車保険」というテーマでも、家族全体の状況によって、最適な答えは変わってきます。そのため、「家族全体をどのように守るか」という視点で考えることが大切になります。

無料保険相談を予約する

学校・PTA共済・スポーツ保険との違いと注意点

「学校やPTAの保険に入っているから大丈夫」と思っていらっしゃる保護者の方も多いのですが、対応できないケースもあります。

ここでは、学校経由の保険と、家庭で入る保険の役割分担について整理していきましょう。

学校やPTA経由の保険の主な役割

学校やPTA、部活動などを通じて案内される保険や共済は、主に次のような役割を持っていることが多いです。

- 子ども本人のケガ(通学中や学校活動中の事故など)を補償する

- 入院・手術・通院などの給付金が中心

つまり、「本人のケガ」をカバーすることが中心で、「相手への賠償責任」は含まれない、あるいは非常に限定的であるケースも少なくありません。

賠償責任のカバー状況とよくある勘違い

よくある勘違いとして、

- 「学校の保険に入っているから、相手への賠償も全部大丈夫」

- 「PTAの共済で、自転車のこともすべてカバーされている」

と考えてしまうケースがあります。

しかし実際には、

- 賠償責任はまったく含まれていない

- 補償額が非常に小さい

- 特定の場面(学校活動中など)に限られる

といった条件が付いていることもあります。

そのため、「学校やPTAの保険は、あくまで『子どものケガ』中心。相手への賠償責任は、家庭の個人賠償責任保険でしっかりカバーする」という役割分担で考えることが大切です。

重複・不足を避けるためのチェックポイント

学校の保険と家庭の保険を上手に組み合わせるために、次のポイントを確認してみましょう。

- 学校・PTAの保険で、賠償責任はどこまでカバーされているか

- 家庭の個人賠償責任保険で、日常生活全般の賠償リスクがカバーされているか

- ケガの補償が重複しすぎていないか

これらを整理していくことで、「不足しているところだけを、ムダなく補う」ことができます。

ほけんの110番への実際のご相談については、学校やPTAの資料を一緒に確認しながら、重複や不足がないかをチェックしています。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

具体的な準備のステップ:今日からできる3ステップ

ここまで読んで、「大事なのは分かったけれど、具体的に何から始めればいいの?」と感じている方も多いと思います。

そこで最後に、今日からできる準備を3つのステップに分けてご紹介します。

Step1:今入っている保険を確認する

まずは、お手元の保険証券や、共済のしおり、保険会社のマイページなどを用意して、「個人賠償責任保険」がないかを確認しましょう。

- 自動車保険

- 火災保険

- 共済・医療保険

など、複数の保険にまたがっていることもありますので、「家族全員で、どの保険に入っているか」を一度一覧にしてみるのもおすすめです。

Step2:わが家のリスクと希望する安心ラインを整理する

次に、「わが家ならではの状況」を整理していきます。

- 子どもの年齢・通学方法・自転車の利用頻度

- 親やきょうだいの自転車利用状況

- 家計として、どのくらいの賠償額や保険料をイメージしているか

紙に書き出したり、スマホのメモにまとめておくと、あとで専門家に相談するときにも役立ちます。

Step3:専門家に相談して最適な組み合わせを決める

最後に、「わが家の状況」と「今入っている保険」を踏まえて、専門家に相談してみましょう。

株式会社ほけんの110番では、複数の保険会社の商品から、お客さまのご家庭に合ったプランを一緒に考えるお手伝いをしています。

- 店舗で直接相談

- 訪問してもらって自宅やカフェで相談

- オンラインでの相談

いづても可能ですので、「まずは今の保険の確認から手伝ってほしい」という段階でも、遠慮なくご相談ください。

お一人で悩み続けるよりも、「一度一緒に整理してみる」ことで、ぐっと気持ちがラクになる方が多いですよ。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

よくある質問(FAQ)

子どもの自転車保険は何歳から必要ですか?

明確な決まりはありませんが、「一人で自転車に乗って行動範囲が広がるタイミング」を一つの目安にするとよいでしょう。小学校中学年〜高学年で、自転車で友達の家や習い事に行くようになる頃には、一度検討しておくと安心です。

子ども名義と親名義、どちらで入るのがよいですか?

一般的には、親名義で加入し、家族全員を対象にするケースが多いです。その方が管理もしやすく、家族全体のリスクをまとめてカバーしやすいからです。ただし、学校指定の自転車保険など、子ども個人名義が前提のものもあるため、案内に沿って確認しましょう。

コンビニで入る自転車保険と何が違いますか?

コンビニの自転車保険は、手軽に加入できる反面、「補償内容」「対象範囲」「既存の保険との重複」まで細かく確認しづらいことがあります。ご家庭の状況や、すでに入っている保険とのバランスを考えるなら、内容を比較しながら選べる窓口での相談もおすすめです。

すでに個人賠償責任保険に入っていますが、追加で自転車保険は必要ですか?

すでに十分な賠償額で家族全員がカバーされている場合、追加の自転車保険が必ずしも必要とは限りません。ただし、「本人のケガの補償を厚くしたい」などのご希望があるときは、自転車保険を組み合わせることもあります。一度、既契約の内容とご希望を整理してから判断するのがおすすめです。

ネットと店舗、どちらで相談・加入するのがおすすめですか?

「自分で比較・決定するのが得意」という方はネット、「今の保険の確認から相談したい」という方は店舗やオンライン相談がおすすめです。ほけんの110番では、どちらの方法でも「お客さま本位」で一緒に整理していきますので、ご自身が安心できる方法を選んでいただければ大丈夫です。

無料保険相談を予約する

まとめ&次の一歩

この記事のポイントおさらい

- 子どもの自転車事故は、数千万円以上の賠償につながることもあり、「備え」が大切です。

- まずは、今入っている保険に「個人賠償責任保険」がないかを確認し、家族全体でどこまで守られているかを把握しましょう。

- そのうえで、「個人型の自転車保険」と「家族型の個人賠償責任保険」の特徴を知り、わが家に合った組み合わせを選ぶことがポイントです。

「わが家の場合」を一緒に考える無料相談のご案内

ここまで読んで、「大事なのは分かったけれど、うちの場合はどうすればいいんだろう?」と感じている方も多いと思います。

そんなときは、一人で抱え込まずに、ぜひほけんの110番にご相談ください。

- 今入っている保険の確認

- 自転車リスクに限らず、家族全体の保険バランス

- 将来のライフプランもふまえた見直し

などを、お客さまのペースに合わせて、一緒に整理していきます。

ほっとん君たちは、「生涯を通じてお客様を守り続ける」という想いで、日々学び続けている保険の専門家です。

「子どもの自転車保険」をきっかけに、ご家庭の大切な安心を、一緒に見直してみませんか。

\全国120拠点以上の相談窓口/