学資保険の「満期金・祝金」にかかる税金は?~計算方法から確定申告の要否まで徹底解説~

学資保険の満期金や祝金には、税金がかかる場合があります。多くのケースでは「一時所得」として扱われ、利益(受取総額−払込保険料総額)から「特別控除50万円」を差し引けるため、利益が小さいと税負担は軽くなります。

ただし、特別控除50万円は学資保険だけでなく、その年の「一時所得」全体で合算して判定します。学資保険の利益が50万円以下でも、同じ年に解約返戻金や懸賞金など他の一時所得があると課税されることがあります。

また、契約者(一般に保険料を負担する人)と受取人の関係によって、所得税だけでなく贈与税・相続税になる場合もあります。この記事では、国税庁の情報(2026年時点の考え方)をもとに、税額の計算方法、確定申告の要否判断、契約形態による税種の違いなど、ほけんの110番WEBチームが分かりやすく解説します。

この記事で分かること

- 学資保険の税金がかかる仕組みと「50万円控除」の正確な意味

- 自分のケースで税額を計算する方法と、ペルソナ別シミュレーション

- 確定申告が必要かどうかの判断の考え方(働き方別)+節税例3選

この記事の執筆者

【ほけんの110番WEBチームコラム担当】学資保険を含む教育資金相談の実績450件以上、通算1,500件以上の個別相談を担当。

目次

学資保険の満期金に税金がかかる基本の仕組み

お子様の教育資金、しっかり準備されているご家族って素晴らしいですね。ただ、学資保険の満期金や祝金を受け取る際、「税金はどうなるの?」という疑問をお持ちの方は多いのではないでしょうか。

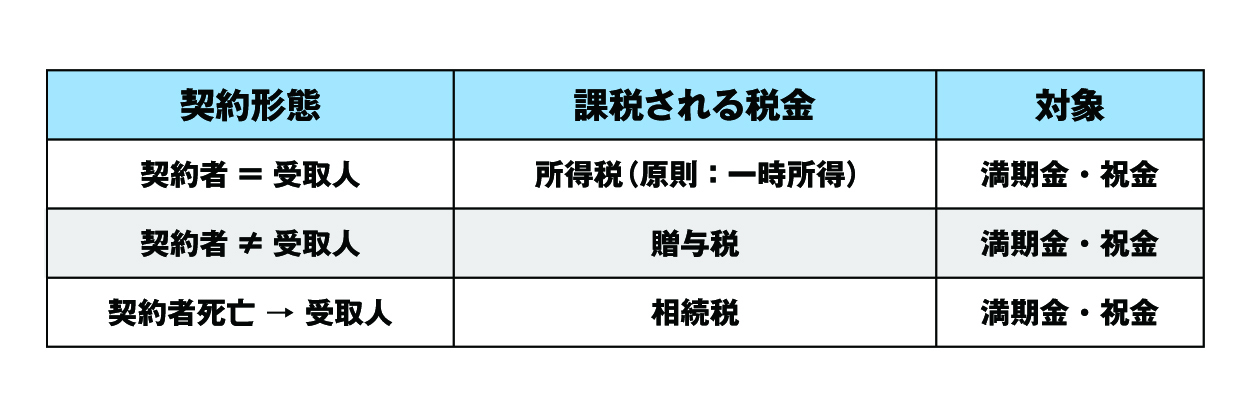

学資保険の満期金(祝金)は、契約形態によって、主に次のいずれかの税金の対象になります。

- 所得税(原則:一時所得)

- 贈与税

- 相続税

ここではまず、最も多い「契約者=受取人」の場合の一時所得について説明します。

「一時所得」の計算式

一時所得の金額は、以下の計算式で求められます。

▼一時所得の計算式

学資保険の場合、この計算式は次のように読み替えられます。

- 総収入金額 = 満期金(祝金)

- 収入を得るために支出した金額 = 払込保険料の総額

- 特別控除額 = 50万円

つまり、受取総額(満期金・祝金)から払込保険料を引いた「利益」が50万円以下であれば、特別控除の範囲内で課税所得が0になり得ます。さらに、50万円を超えた部分も、その1/2だけが課税対象となるため、税負担は思ったより軽くなるケースが多いのです。

重要なポイント

この「一時所得」の説明は、原則として契約者=受取人の場合です。契約者と受取人が異なる場合は、原則として贈与税、契約者が死亡して受取人が受け取る場合は原則として相続税の対象となるため注意が必要です(後述)。

無料保険相談を予約する

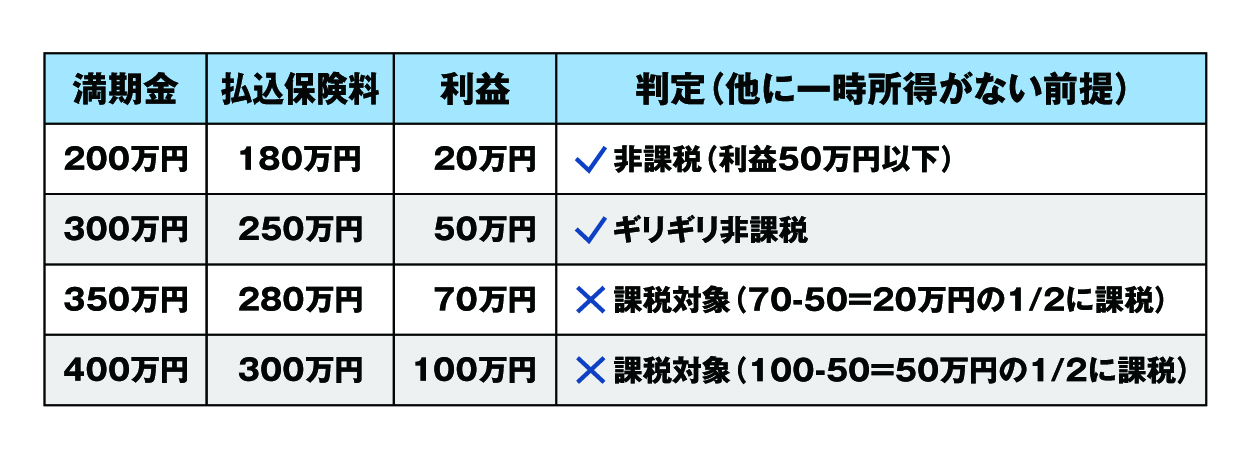

いくらから税金がかかる? 50万円控除の正確な意味

「50万円まで非課税」という言葉を聞いたことがあるかもしれません。これは正確には、「その年の一時所得を合算した利益から、特別控除50万円を差し引ける」という意味です。

「利益50万円」の計算方法

まず、学資保険の「利益」を計算してみましょう。

利益 = 満期金(受取総額)− 払込保険料総額

具体例:

- 満期金:300万円

- 払込保険料総額:250万円

- 利益:300万円 − 250万円 = 50万円

この場合、学資保険単体の利益が50万円なので、特別控除50万円を引くと課税所得は0になります。つまり、他に一時所得がなければ、所得税・住民税がかからない可能性が高いです。

注意:特別控除50万円は「一時所得の合算」

特別控除50万円は、学資保険だけに毎回使える枠ではありません。同じ年に、たとえば次のような一時所得があると合算して判定されます。

- 懸賞金や福引の当選金など

- 生命保険の解約返戻金・満期保険金の利益部分

(※一時所得に当たるかは内容により異なるため、国税庁の案内でご確認ください)

利益パターン別の課税判定

払込保険料総額の確認方法

「払込保険料の総額」は、以下の方法で確認できます。

- 保険証券を確認(「月額保険料」×「払込期間(月数)」で計算)

- 保険会社に問い合わせ(カスタマーセンターで確認)

- マイページにログイン(会社によってはWEBで照会可能)

WEBチームのアドバイス

払込保険料を過少に見積もって計算し、後で修正が必要になったケースもあります。「生命保険料控除証明書」にはその年の払込額しか載っていないことが多いので、累計額は保険証券や年次報告書で確認してください。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

学資保険の税額を自分で計算する方法

利益が50万円を超える場合、実際にいくら税金がかかるのか、自分で計算してみましょう。計算は以下の5ステップで行います(ここでは概算の考え方です)。

計算の5ステップ

ステップ1:利益額を計算する

利益 = 満期金(祝金)− 払込保険料総額

ステップ2:特別控除50万円を差し引く

控除後の利益 = 利益 − 50万円(※その年の一時所得が他にもある場合は合算してから控除)

ステップ3:1/2にする(一時所得の特例)

課税対象となる一時所得 = 控除後の利益 × 1/2

ステップ4:他の所得と合算して税率の目安を確認する

一時所得は、給与所得や事業所得など、他の所得と合算して課税されます。合算後の「課税所得」に応じて所得税率(5%〜45%)が決まります。

ステップ5:所得税+住民税を計算する(概算)

所得税(概算)= 課税対象の一時所得 × 所得税率

住民税(概算)= 課税対象の一時所得 × 10%(市区町村民税6%+都道府県民税4%)

出典:総務省「個人住民税」

注意:ここで示す所得税は概算です。実際は課税所得全体の計算、税額控除、復興特別所得税等により差が出ます。

具体例で見る税額計算(概算)

例:年収500万円、満期金400万円、払込保険料320万円の場合(他の一時所得なし想定)

- 利益:400万円 − 320万円 = 80万円

- 控除後:80万円 − 50万円 = 30万円

- 課税対象:30万円 × 1/2 = 15万円

- 所得税率(目安):10%(課税所得の状況により変動)

- 税額(概算):

- 所得税:15万円 × 10% = 1.5万円

- 住民税:15万円 × 10% = 1.5万円

- 合計:約3万円

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

あなたのケースで税額をシミュレーション(概算)

ここでは、年収と満期金の組み合わせ別に、5つのパターンで具体的な税額の目安を見てみましょう。

(注:税額は概算。実際は扶養・控除等で「課税所得」が変わるため、年収だけで税率は確定しません)

ペルソナ別税額シミュレーション一覧

利益がちょうど50万円で、特別控除内に収まるケース(他の一時所得なしの想定)です。

- 利益:300万円 − 250万円 = 50万円

- 控除後:50万円 − 50万円 = 0円

- 結論:税金はかからない可能性が高い

無料保険相談を予約する

契約者・受取人の関係で税金の種類が変わる(祝金も同じ)

ここまでは主に「契約者=受取人」のケース(所得税:一時所得)を前提に説明してきましたが、契約者と受取人の関係によって、かかる税金の種類が変わります。

ここでいう「受取」は、満期金だけでなく祝金(入学祝金など)も同じです。受け取るタイミングが複数回に分かれるだけで、税金の種類は契約者・受取人の関係で決まります。

契約形態と税種の関係(満期金・祝金 共通)

契約者≠受取人の場合:贈与税に注意

「夫が契約者、妻が受取人」など、保険料を負担した人と受け取る人が違う場合は、原則として贈与税の対象になり得ます。贈与税には年間110万円の基礎控除があります。

具体例(概算の考え方):

- 夫が契約者(保険料負担)で、満期金300万円を妻が受け取る場合

- まず基礎控除110万円を差し引き、課税対象は 300万円 − 110万円 = 190万円

- 実際の贈与税額は、受贈者の年齢・続柄等で税率区分が変わるため一概に断定できませんが、所得税(一時所得)より負担が大きくなることが多い点に注意が必要です。

WEBチームのアドバイス

「契約者=妻の落とし穴」:「収入の低い妻を契約者にすれば節税」と思われがちですが、妻が専業主婦やパート(扶養内)の場合、基礎控除や配偶者控除を失うなど、世帯全体で不利になる可能性があります。必ず世帯全体でシミュレーションしてください。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

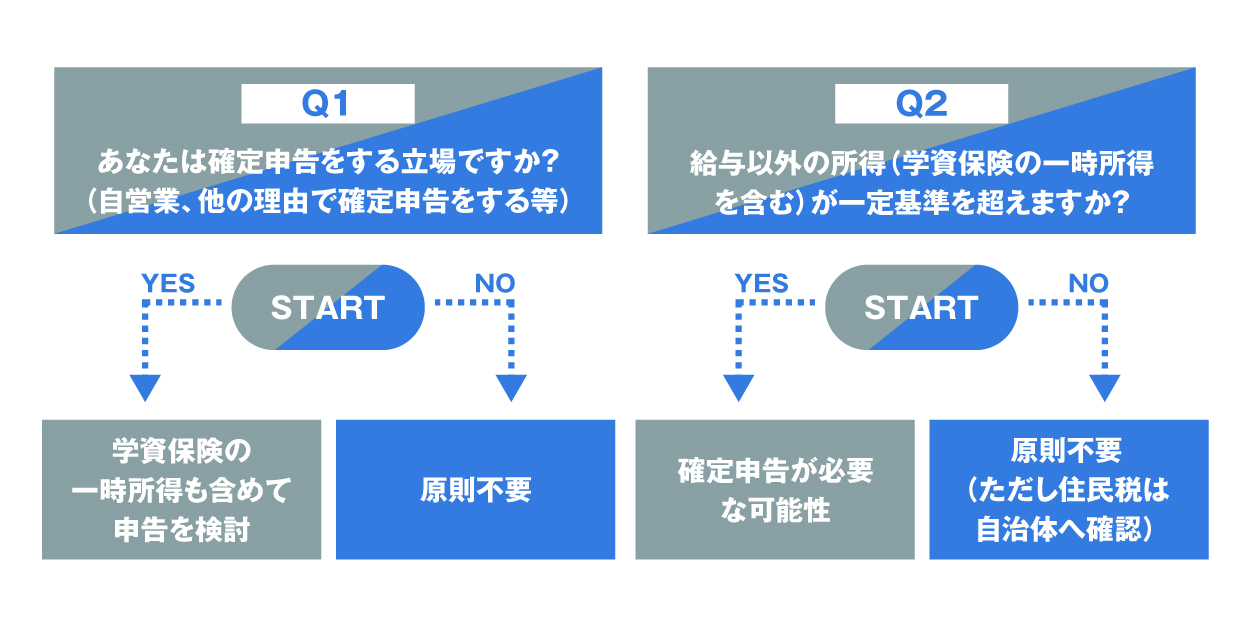

確定申告が必要なケース・不要なケース(働き方別)

「私は確定申告が必要なの?」は、働き方(会社員・自営業など)や、他の所得・控除の状況で変わります。

申告要否の考え方(目安) 共通)

| 自営業・フリーランス等 (原則:確定申告を行う人) |

学資保険の一時所得も含めて申告内容に反映します。 |

| 会社員 (年末調整のみで完結する人) |

給与以外の所得(学資保険の一時所得など)が一定基準を超えると確定申告が必要になります。 |

| 医療費控除、住宅ローン控除の初年度、寄附金控除(ワンストップ特例を使わない等)で確定申告をする場合 | 学資保険の一時所得もあわせて申告が必要になります。 |

出典:国税庁「No.1900 給与所得者で確定申告が必要な人」

住民税について

所得税の確定申告が不要でも、住民税の取扱いは自治体により異なるため、必要に応じて市区町村へ確認してください。

確定申告要否フローチャート(目安)

※具体の要否は状況により異なるため、国税庁の案内や税理士へ確認してください。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

学資保険の税金を抑える3つの節税とは

最後に、合法的に税負担を軽減する方法をご紹介します。

その①:複数の契約の受取年度が重ならないよう、受取年度を分散する。

お子様が2人以上いる場合、それぞれに学資保険を契約し、満期を別年度にすることで、1年あたりの一時所得を抑えやすくなります。

例:

- 長女:満期2038年(満期金300万円、利益50万円)

- 次女:満期2041年(満期金300万円、利益50万円)

→ 他の一時所得がなければ、各年の課税を抑えられる可能性

その②:契約者を適切に設定する

「収入の低い方を契約者にすれば節税」という考え方もありますが、配偶者控除・扶養控除の適用に影響が出る可能性があります。また、贈与税リスクなども含めて、世帯全体でのシミュレーションが重要です。

その③:祝金の受取時期を調整する

祝金を「据え置き(保険会社に預けたまま)」にし、他の一時所得が少ない年に受け取ることで、特別控除50万円を活用しやすくなります。

※保険会社・契約内容により取扱が異なるので、保険会社に確認の上での判断が安心です。

WEBチームのアドバイス

「祝金の都度、所得判定」:祝金は受け取るたびに、その年の一時所得に含まれます(同じ年に他の一時所得があると合算)。また、契約者と受取人が異なる場合は、祝金でも贈与税になり得るため、契約形態の確認が重要です。

無料保険相談を予約する

まとめ:学資保険の税金は「50万円控除」を理解すれば怖くない

この記事のポイントをまとめます。

- 学資保険の満期金・祝金は、契約形態により「一時所得(所得税)/贈与税/相続税」になり得る

- 「特別控除50万円」は一時所得全体で合算。利益が小さければ税負担は軽くなることが多い

- 契約者=受取人なら所得税(原則:一時所得)、契約者≠受取人なら贈与税に注意

- 確定申告の要否は、働き方や他の控除申告の有無で変わる(会社員以外も含めて判断)

- 税は「受取時期の分散」「契約者設定」「祝金の受取調整」がポイント

WEBチームからのメッセージ

学資保険の税金は、「一時所得」と「特別控除50万円」の仕組みを理解すれば、必要以上に心配するものではありません。税金で目減りしないよう、受取時期や契約形態も含めて、早めに確認しておくと安心です。

もし「自分のケースで判断が難しい」「契約形態を見直したい」という場合は、ほけんの110番で無料相談を承っています。お気軽にご相談ください。

参考文献

免責事項

本記事は2026年4月時点の税法に基づいて作成されています。税制は改正される可能性があるため、最新の情報は国税庁ホームページや税理士にご確認ください。また、個別のケースについては、専門家(税理士やファイナンシャルプランナーなど)にご相談されることをお勧めします。

\全国120拠点以上の相談窓口/