こども保険とは~家計に合った選び方~

こども保険選びで最も重要なのは「返戻率の高さ」ではなく、受取時期と家計の相性です。本記事では、こども保険の選び方や元本割れの損失額シミュレーション、公的制度との役割分担まで、「あなたの家庭に本当に必要な保険」を診断します。パンフレットを見ても専門用語ばかりで、「結局どれがいいの?」と混乱される方が多いのも事実です。この記事では、初めて検討される方にも分かりやすく、返戻率の計算式から具体的な商品比較、さらには「加入しない選択肢」まで、中立的な立場で解説します。

この記事でわかること:

- 学資保険とこども保険の違いと選択基準(医療保障付きor教育資金特化)

- 受取時期・払込期間のトレードオフ

- 公的制度を活用すれば民間保険が不要なケースについてのポイント

目次

【基礎知識】学資保険とこども保険の違い─まずはここから理解しよう

学資保険とこども保険、この2つの言葉は混同されがちですが、実は明確な違いがあります。お子さんの将来のために保険を検討する際、まず理解しておくべきはこの違いです。簡単に言えば、学資保険は教育資金の準備に特化した保険、こども保険は医療保障も含めた総合型の保険と捉えると分かりやすいでしょう。

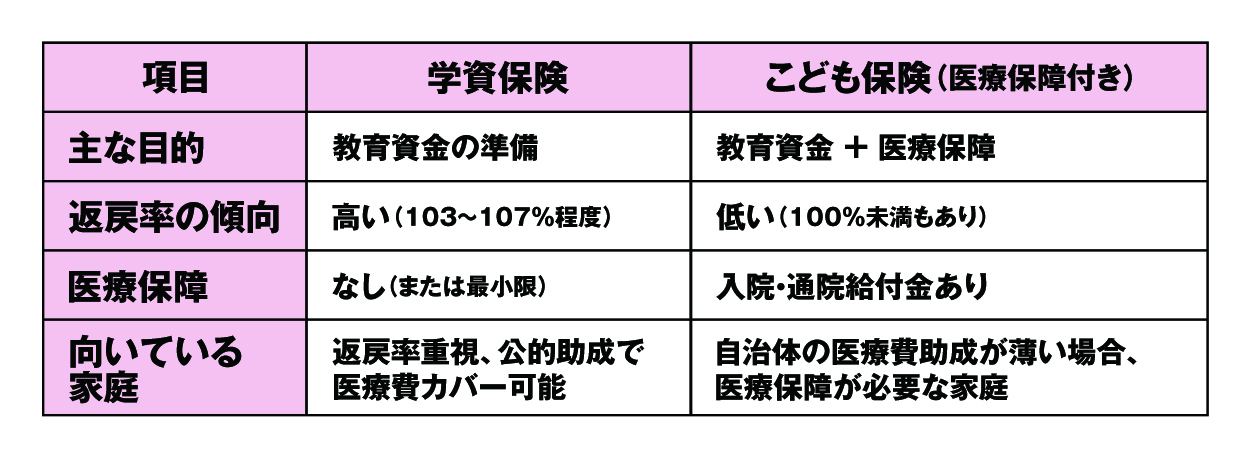

▼一般的な学資保険とこども保険の違い

どちらを選ぶべきかは、ご家庭の状況や公的制度の活用度によって変わってきます。このセクションでは、両者の特徴を丁寧に解説し、選択の基準をお伝えします。

学資保険とは?─教育資金を計画的に貯める仕組み

学資保険は、お子さんの教育資金を計画的に準備するための保険商品です。毎月決まった保険料を払い込むことで、大学進学など将来の特定の時期に満期保険金(まとまったお金)を受け取ることができます。

学資保険の基本的な仕組み:

- 払込期間: 0歳~18歳までの間、毎月保険料を支払う

- 運用期間: 保険会社がお金を運用し、増やす

- 受取時期: 17歳・18歳・22歳など、契約時に設定した時期に満期保険金を受け取る

生命保険文化センターの調査によれば、子育て世帯の約半数が学資保険に加入しており、教育資金準備の定番手段として定着しています[1]。

重要な指標:返戻率(へんれいりつ)

学資保険を選ぶ際に最もよく見る数字が返戻率です。これは「払った金額に対して、どれだけ増えて戻ってくるか」を示す割合で、以下の式で計算されます。

▼返礼率の計算式

例えば、18年間で払込総額324万円、満期保険金340万円の場合、返戻率は約104.9%となります。つまり、払った金額より約16万円多く受け取れる計算です。

ただし、返戻率が高ければ良いという単純な話ではありません。後ほど詳しく解説しますが、受取時期や払込期間とのバランスが非常に重要です。

こども保険とは?─医療保障も含む総合型

一方、こども保険は教育資金の準備だけでなく、お子さんの医療保障(入院給付金など)も含めた総合型の保険です。学資保険に医療特約を付加したイメージと考えると分かりやすいでしょう。

こども保険の特徴:

- 教育資金の積立機能

- 入院・通院時の給付金

- ケガや病気への備え

一見すると「教育資金も医療も両方カバーできて安心」と思えますが、実は大きな注意点があります。医療特約を付けると、返戻率が下がるのです。極端な場合、払込総額よりも受取額が少なくなる「元本割れ」になることもあります。

【実例から学ぶ】医療特約を付けたが使う機会がなかった事例

以前、ある30代のご夫婦が「子どもが入院したら心配だから」と医療特約付きの保険に加入されました。しかし実際には、お住まいの自治体では中学3年生まで医療費が無料(所得制限あり)。3年後の見直し相談で気づかれ、「もっと早く教えてほしかった」とおっしゃいました。医療特約分の保険料を教育資金に回していれば、返戻率も上がっていたと考えられます。

このように、民間の医療特約は公的制度で十分カバーされるケースが多いのが実情です。次の項目で詳しく見ていきましょう。

どちらを選ぶべき?─公的制度との関係で判断

学資保険とこども保険、どちらを選ぶべきかは、公的制度をどこまで活用できるかで判断するのが賢明です。

重要な公的制度:乳幼児医療費助成制度

多くの自治体では、中学卒業まで(自治体によっては高校卒業まで)医療費の自己負担が無料または一部負担のみです[2]。つまり、民間の医療特約に頼らなくても、公的制度で十分カバーできるケースがほとんどなのです。

▼ 比較表:学資保険 vs こども保険(医療保障付き)の一例

※上記はあくまでも一般的な保険の仕組み・比較表を例示したもので、個別の商品を示すものではありません。

結論:原則として学資保険(教育資金特化型)がおすすめ

公的医療費助成制度が充実している現在、多くのご家庭では医療特約は不要な場合が多いです。返戻率を優先し、純粋に教育資金を増やすことに特化した学資保険を選ぶ方が合理的といえます。

ただし、自治体の助成制度は地域によって異なります。まずはお住まいの市区町村のホームページで、医療費助成の対象年齢と自己負担額を確認してください[2]。

無料保険相談を予約する

学資保険の返戻率とは?─計算式と注意点を図解で理解

学資保険を比較検討する際、最も目にする指標が返戻率です。しかし、「返戻率105%」という数字だけを見て判断するのは危険です。なぜなら、返戻率はいくつかの要因によって変動し、高ければ必ずしも良いとは限らないからです。

このセクションでは、返戻率の正確な意味と計算方法、そして返戻率を左右する3つの重要な要因について、具体例を交えて解説します。

返戻率の計算式─具体例で理解する

前述の通り返戻率は、以下の計算式で算出されます。

具体例で見てみましょう:

【ケース1】返戻率104.9%の学資保険

- 月払保険料:1.5万円

- 払込期間:18年間(216ヶ月)

- 払込総額:1.5万円 × 216ヶ月 = 324万円

- 満期保険金:340万円

- 返戻率:340万円 ÷ 324万円 × 100 = 104.9%

この場合、18年間で約16万円増える計算です。一見少なく感じるかもしれませんが、銀行の不通預金金利がほぼゼロに近い現在、これでも比較的有利な運用と言えます。

注意点:配当金は確定ではない

返戻率の計算に含まれる「配当金」は、保険会社の運用実績によって変動します。契約時に提示される返戻率は、あくまで予定利率に基づく試算であり、将来的に下がる可能性もあることを理解しておきましょう。

返戻率を左右する3つの要因

返戻率は、以下の3つの要因によって大きく変動します。

① 払込期間(短いほど返戻率が高い)

同じ満期保険金でも、払込期間を短くすると返戻率は上がります。例えば、18歳満期の保険で、払込を10年で終えるプランと18年かけるプランでは、前者の方が返戻率が高くなります。

理由: 保険会社が運用できる期間が長くなるため

ただし注意: 短期払いは月々の保険料負担が大きくなります。無理な設定は中途解約のリスクを高めるため、家計に無理のない範囲で設定することが最優先です。

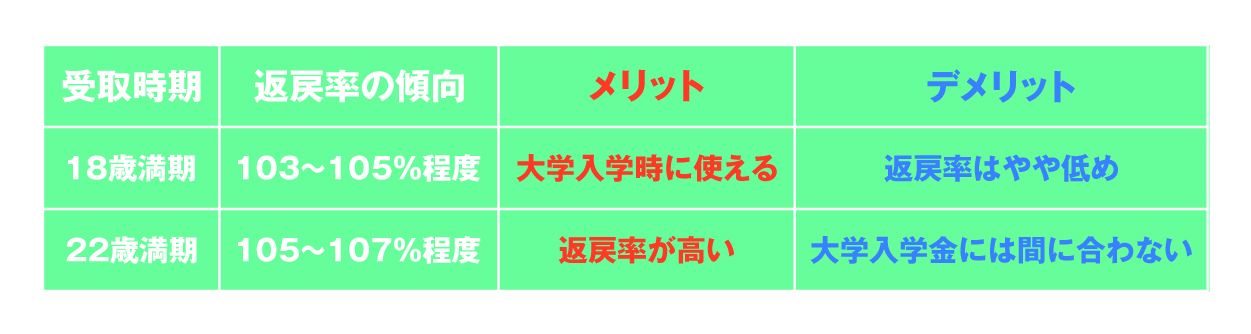

② 受取時期(遅いほど返戻率が高い)

満期時期を18歳ではなく22歳に設定すると、返戻率は高くなります。

▼比較表:受取時期別の返戻率傾向

【実例から学ぶ】返戻率107%の落とし穴

以前、ある30代のご夫婦が「返戻率が一番高い商品に入りたい」と相談に来られました。詳しくお話を伺うと、お子さんは現在5歳で、大学入学資金として使いたいとのこと。推奨されていた商品は返戻率107%でしたが、受取時期は22歳満期。つまり、大学4年間の学費を全て自己資金で賄った後に、満期金を受け取る形になってしまいます。結果的に、返戻率は103%に下がりますが18歳満期の商品に変更され、「目的に合った選択ができて安心した」と喜ばれました。

結論:返戻率の高さよりも、「いつ、いくら必要か」というライフプランとの一致を最優先すべきです。

③ 配当金の有無

保険商品には「有配当型」と「無配当型」があります。有配当型は運用実績に応じて配当金が上乗せされる可能性がある一方、無配当型は配当がない分、保険料が安く設定されています。

一般的には: 現在の低金利環境では、配当金が期待できないケースが多いため、無配当型でも十分という判断が主流です。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

【重要】元本割れのリスク─中途解約で失う金額を具体的にシミュレーション

学資保険を検討する際、「返戻率の高さ」と同じくらい重要なのが、元本割れのリスクです。多くの比較サイトでは「中途解約すると元本割れします」と書かれているだけですが、実際にいくら損するのかを具体的に示しているケースは稀です。

このセクションでは、解約時期別の損失額を数値でシミュレーションし、元本割れを避けるための具体的なチェックポイントをお伝えします。

元本割れとは?─払った金額より少なく戻るリスク

元本割れとは、中途解約した際に受け取れる解約返戻金が、それまでに払い込んだ保険料の総額を下回ることを指します。

なぜ元本割れするのか?

学資保険の保険料には、以下の費用が含まれています。

- 積立部分(将来の満期保険金の元となる)

- 保障部分(契約者が死亡した場合の払込免除特約など)

- 事業費用(保険会社の運営コスト、販売手数料など)

契約初期は、事業費の割合が大きいため、解約返戻金が払込額を大きく下回ります。契約期間が経過するにつれて積立部分が増え、徐々に元本割れの幅は小さくなりますが、満期前に解約すると、ほぼ確実に損をするのが学資保険の特徴です。

ただし、満期まで継続すれば元本割れしません。

これが最も重要なポイントです。18年間払い続ければ、返戻率103~107%で増えて戻ってきます。

解約時期別の損失額シミュレーション

具体的な数字で見てみましょう。以下は、ある学資保険(月払1.5万円、払込期間18年、返戻率104.9%)を途中解約した場合のシミュレーションです。

> 解約時期別の損失額シミュレーション表

※上記は一般的な学資保険の解約返戻金の推移傾向を示すシミュレーションです。実際の解約返戻金は商品により異なります。

【実例から学ぶ】5年で解約して50万円損した実例

あるご家庭では、お子さん0歳時に月払2万円の学資保険に加入されましたが、5年後に住宅購入で家計が圧迫され、解約を決断されました。5年間で払い込んだ総額は約120万円でしたが、解約返戻金はわずか70万円。50万円の損失となってしまいました。ご相談時に「無理のない金額は?」と何度も確認していたのですが、「当時は大丈夫だと思った」とおっしゃっていました。人生には予期せぬ支出があることを前提に、少しゆとりを持った設定が大切です。

結論:加入前に「本当に18年間払い続けられるか」を慎重に検討することが、元本割れを避ける唯一の方法です。

元本割れを避けるための3つのチェックポイント

元本割れのリスクを最小限に抑えるため、以下の3点を必ず確認してください。

① 月払額は手取り収入の5%程度に抑える

プランナー時代の経験則として、学資保険の保険料は手取り月収の5%程度が無理のない範囲です。

例:手取り月収30万円の場合 → 学資保険料の上限は1.5万円

住宅ローン、車のローン、生活費、貯蓄などとのバランスを考慮し、余裕を持った設定を心がけましょう。

② ボーナス払い併用はリスクが高い

「毎月の負担を減らすために、ボーナス併用で」と考える方もいますが、これはお勧めしません。

理由: 景気悪化や転職などでボーナスが減額・カットされた場合、払い続けられなくなるリスクが高まるため

月払のみで完結できる設計にすることが、長期継続の鉄則です。

③ 大型支出の計画も考慮する

18年間の間には、以下のような大型支出が発生する可能性があります。

- 住宅購入・リフォーム

- 車の買い替え

- 親の介護費用

- 子どもの習い事・塾代の増加

これらを見越したライフプラン全体で、学資保険の保険料が払い続けられるかを判断してください。不安な場合は、FPなど専門家への相談をお勧めします。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

学資保険が不要な3つのケース─公的制度とつみたてNISAで十分な家庭とは

ここまで学資保険の特徴や商品比較を解説してきましたが、実はすべての家庭に学資保険が必要なわけではありません。公的制度や他の資産形成手段を活用することで、学資保険に頼らなくても教育資金を準備できるケースがあります。

このセクションでは、収益化バイアスを排除し、中立的な立場から「学資保険が不要な3つのケース」を率直にお伝えします。

ケース1:児童手当を全額貯蓄できる家庭

児童手当は、0歳から中学卒業までの子どもがいる家庭に支給される公的な給付金です。

児童手当の総額(2025年時点):

- 3歳未満:月1.5万円

- 3歳~小学生:月1万円(第3子以降は1.5万円)

- 中学生:月1万円

合計:約200万円(第1子・第2子の場合)

この児童手当を全額貯蓄すれば、国公立大学の入学金・初年度授業料(約80万円)と、2年目以降の授業料をほぼカバーできます[3]。

学資保険が不要なケース:

- 児童手当を確実に貯蓄する習慣がある

- 別途、毎月1~2万円程度の積立貯蓄も継続できる

ただし、逆に言えば:

「児童手当を生活費に使ってしまう」「貯蓄の習慣がない」という家庭にとっては、学資保険の強制貯蓄機能が有効です。毎月自動引き落としされるため、確実に教育資金を準備できます。

出典:[3] 厚生労働省「児童手当制度のご案内」

ケース2:既に貯蓄が十分にある家庭

貯蓄額が500万円以上ある家庭では、低金利の学資保険に預けるより、普通預金や定期預金で流動性を保つ方が合理的です。

理由:

- 学資保険の返戻率は103~107%程度。18年間で3~7%増える計算だが、年利換算すると0.2~0.4%程度

- 一方、手元に現金として持っておけば、教育費以外の急な支出(入院、車の故障など)にも柔軟に対応できる

学資保険が不要なケース:

- 教育費専用の貯蓄が300万円以上ある

- 世帯の総貯蓄額が500万円以上で、今後も安定した収入が見込める

ただし、注意点:

貯蓄があっても「使ってしまいそうで不安」という方には、学資保険のロック機能(簡単には引き出せない)がメリットとなります。

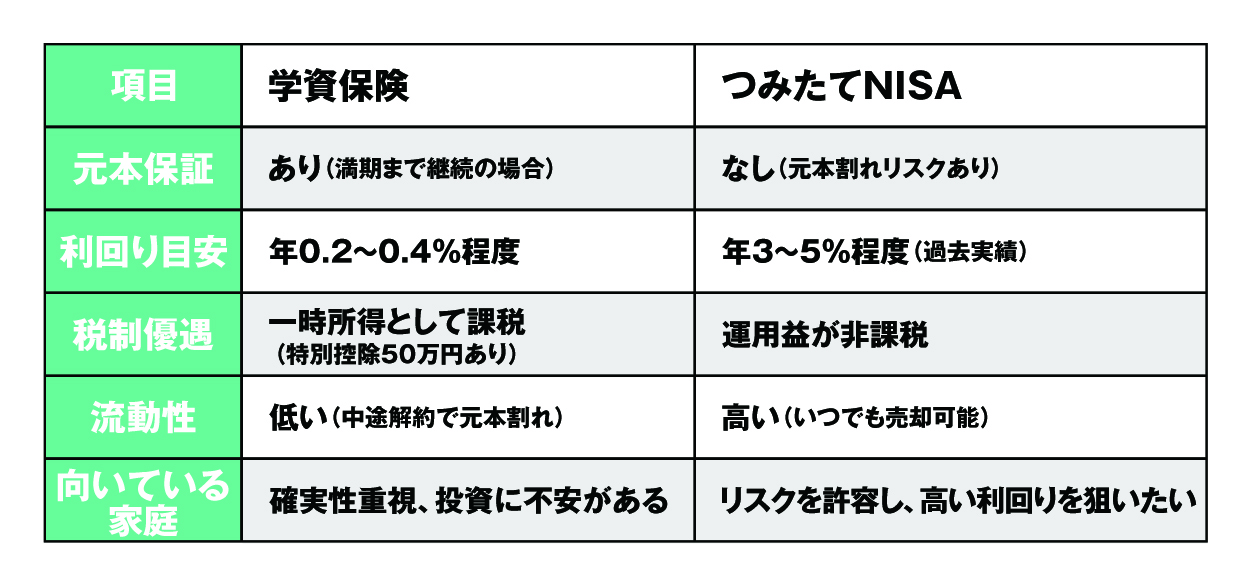

ケース3:つみたてNISAで運用する家庭

つみたてNISA(少額投資非課税制度)は、年間40万円まで積立投資ができ、運用益が非課税になる制度です[4]。

> 学資保険 vs つみたてNISA 比較表

学資保険が不要なケース:

- 投資の知識があり、リスクを理解している

- 18年間という長期運用で、一時的な値下がりに動じない

- 世帯収入に余裕があり、元本割れしても教育費は別途確保できる

ただし、重要な注意点:

つみたてNISAは元本保証がありません。大学入学のタイミングでリーマンショック級の暴落が起きた場合、教育資金が不足するリスクがあります。学資保険とつみたてNISAを併用し、リスク分散する選択肢もあります。

出典:[4] 金融庁「つみたてNISAの概要」

無料保険相談を予約する

あなたに合った保険を30秒で診断─フローチャートで最適解を見つけよう

ここまで様々な情報をお伝えしてきましたが、「結局、自分の家庭にはどれが合っているの?」と迷われる方も多いでしょう。このセクションでは、子どもの年齢・世帯年収・貯蓄額の3つの質問に答えるだけで、あなたに最適な選択肢が分かる診断フローチャートを用意しました。

診断フローチャートの使い方 共通)

以下のフローチャートは、あくまで一般的な目安です。最終的な判断は、ライフプラン全体を考慮した上で、必要に応じて専門家への相談をお勧めします。

> インタラクティブ診断フローチャート

【質問1】お子さんの現在の年齢は?

- ① 0~2歳 → 質問2へ

- ② 3~5歳 → 質問2へ

- ③ 6歳以上 → 「加入可能だが、返戻率は低下。既存の貯蓄で対応できるなら、つみたてNISA等も検討」

【質問2】世帯年収(税込)は?

- ① 500万円未満 → 質問3へ

- ② 500~800万円 → 質問3へ

- ③ 800万円以上 → 「短期払い(10年払済)の高返戻率プランが候補」

【質問3】現在の貯蓄額は?

- ① 200万円未満 → 「学資保険の強制貯蓄機能が有効。月払1~1.5万円の標準プランを検討」

- ② 200~500万円 → 「学資保険(返戻率重視)OR つみたてNISAを比較検討。併用も選択肢」

- ③ 500万円以上 → 「学資保険は不要の可能性大。児童手当+既存貯蓄で対応できるか試算」

【診断結果の注意事項】

- この診断は目安であり、住宅ローンの有無、他の子どもの人数、親の介護予定など、個別の事情は反映されていません

- 「学資保険が不要」という診断でも、強制貯蓄機能に魅力を感じる場合は加入も選択肢です

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

よくある質問(FAQ)─学資保険の疑問を一問一答で解消

学資保険に関する「よくある質問」を一問一答形式でまとめました。実務的な疑問をここで効率的に解消できます。

Q1. 学資保険はいつから入るべき?

A. 0歳からの加入が返戻率の面で最も有利ですが、生後6ヶ月までに検討すれば十分です。

出産直後は育児で余裕がないため、無理に急ぐ必要はありません。ただし、契約者(親)の年齢が上がると保険料も上がるため、遅くとも子どもが1歳になる前には検討を始めることをお勧めします。

Q2. 途中で解約できる?ペナルティは?

A. 解約自体は可能ですが、元本割れの可能性が高いです。

学資保険が不要な3つのケース─公的制度とつみたてNISAで十分な家庭とはで詳しく解説した通り、特に契約後5年以内の解約では、払込額の30%程度を損失するケースが一般的です。加入前に「本当に18年間払い続けられるか」を慎重に検討してください。

Q3. 学資保険の受取金に税金はかかる?

A. 満期保険金は「一時所得」として課税対象ですが、多くのケースで非課税となります。

一時所得には50万円の特別控除があります。満期保険金から払込総額を引いた利益が50万円以下であれば、税金はかかりません。

【計算例】

- 満期保険金:340万円

- 払込総額:324万円

- 利益:16万円 → 50万円以下のため非課税

出典:国税庁「一時所得」タックスアンサーNo.1490

Q4. 契約者(親)が死亡したらどうなる?

A. 「払込免除特約」があれば、以後の保険料は不要で満期保険金は予定通り受け取れます。

この特約が学資保険の最大の特徴です。契約者(通常は父親)が万一死亡した場合、以後の保険料支払いが免除され、子どもが18歳になったときには予定通りの満期保険金を受け取れます。

多くの学資保険では、払込免除特約が標準付帯されていますが、加入時に必ず確認してください。

Q5. 子どもが複数いる場合、一つの保険でまとめられる?

A. 原則として、子ども1人につき1契約が必要です。

ただし、兄弟割引(兄姉が加入していて、弟妹など2人目の追加契約は保険料が割引かれる)がある商品もあります。複数のお子さんがいるご家庭では検討価値があります。

Q6. 医療特約は付けるべき?

A. 多くの自治体では公的医療費助成制度が充実しているため、原則として不要です。

中学卒業まで(自治体によっては高校卒業まで)医療費の自己負担がゼロまたは一部負担のみです。まずはお住まいの自治体の助成制度を確認してください。

また、医療特約を付けると返戻率が下がり、場合によっては100%を下回る(元本割れ)こともあります。

出典:厚生労働省「乳幼児等に係る医療費の援助についての調査」

Q7. 保険会社が破綻したらどうなる?

A. 生命保険契約者保護機構により、責任準備金の90%まで保護されます。

日本国内で営業する生命保険会社は、すべて生命保険契約者保護機構に加入しています。万一保険会社が破綻した場合、責任準備金(将来の保険金支払いに充てる積立金)の90%までは保護されます。

ただし、返戻率は下がる可能性があります。そのため、大手生命保険会社や格付けの高い会社を選ぶことも、リスク管理の一つです。

出典:生命保険契約者保護機構「保護の仕組み」

Q8. すでに加入している学資保険を見直すべき?

A. 返戻率の低い旧契約でも、解約すると元本割れするため継続が基本です。

「もっと返戻率の高い商品に乗り換えたい」と考える方もいますが、解約による損失の方が大きいケースがほとんどです。

ただし、保険料負担が厳しく家計を圧迫している場合は、払済保険への変更も検討してください。払済保険とは、以後の保険料支払いを停止し、それまでの積立金で保障を継続する方法です。満期保険金は減額されますが、元本割れを最小限に抑えられます。

見直しを検討する際は、FPなど専門家への相談をお勧めします。

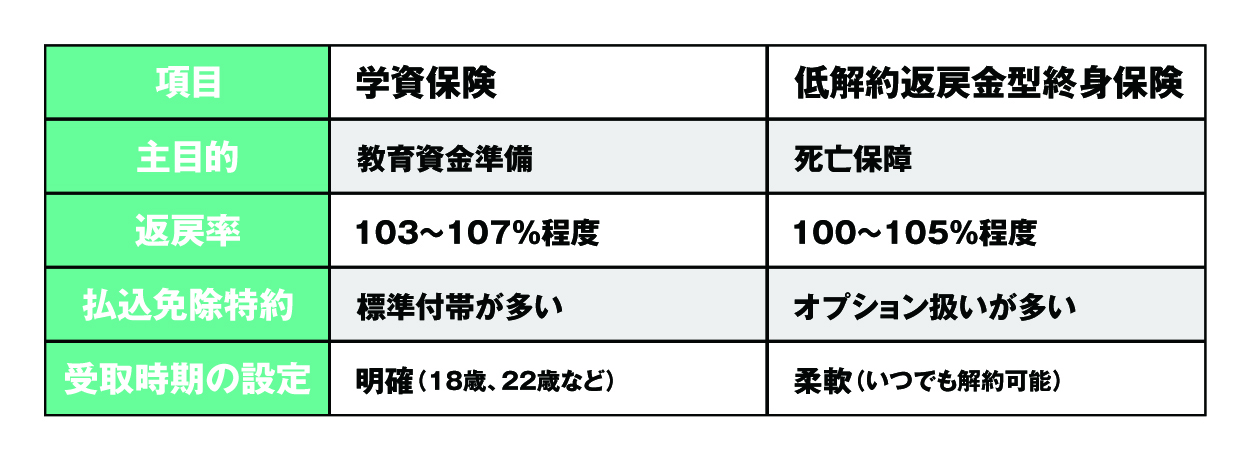

Q9. 学資保険と終身保険(低解約返戻金型)の違いは?

A. 終身保険は死亡保障が主目的、学資保険は教育資金準備に特化しています。

低解約返戻金型終身保険は、契約者が死亡した場合に死亡保険金が支払われる終身保険の一種で、途中解約時の返戻金を低く抑えることで、保険料を安くした商品です。教育資金準備の手段として利用されることもありますが、学資保険と比較すると以下の違いがあります。

結論: 純粋に教育資金準備を目的とするなら、学資保険の方が返戻率や特約の面で有利です。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

まとめ─学資保険選びで後悔しないための3つのポイント

ここまで、学資保険の基礎知識から、元本割れのリスク、さらには「加入しない選択肢」まで、幅広く解説してきました。最後に、学資保険選びで後悔しないための重要なポイントを3つに凝縮してお伝えします。

【ポイント1】返戻率よりも「受取時期」と「必要なタイミング」の一致を最優先

返戻率107%という数字に惹かれて、22歳満期の商品を選んでも、大学入学時の18歳で受け取れなければ意味がありません。お子さんのライフプランを具体的にイメージし、「いつ、いくら必要か」を明確にしてから商品を選んでください。

【ポイント2】元本割れリスクを避けるため、18年間無理なく払える金額を設定

中途解約は大きな損失につながります。手取り月収の5%以内、ボーナス払いは避ける、住宅ローンなど他の大型支出も見越すなど、長期継続できる設計を最優先してください。「少し余裕がある」くらいの設定が、結果的に安心につながります。

【ポイント3】公的制度(児童手当、医療費助成)を活用すれば、民間保険は最小限で十分

児童手当だけでも約200万円、医療費は多くの自治体で中学卒業まで無料です。これらを最大限活用すれば、学資保険の必要性は大幅に下がります。「保険に入らないと不安」という心理に流されず、まずは公的制度を確認してください。

最後に:学資保険は「入るか入らないか」の二択ではなく、「どう活用すると最も安心か」を考えるもの

学資保険は、教育資金準備の一つの手段に過ぎません。つみたてNISA、定期預金、児童手当の積立など、複数の選択肢を組み合わせることで、リスク分散しながら確実に準備することが可能です。

ご家庭の状況に合った最適解を見つけるために、この記事が少しでもお役に立てれば幸いです。

専門家への無料相談で、あなたに最適なプランを診断

ここまで読んで、「基本的な知識は理解できたけれど、やはり自分たち家族に合った具体的なプランを専門家に診断してほしい」と感じた方もいらっしゃるでしょう。

株式会社ほけんの110番では、無料相談を実施しています。特定の保険会社に偏らない中立的な立場から、あなたのご家庭に最適なプランをご提案します。

無料相談の流れ:

- Webまたは電話で予約(所要時間30秒)

- FPがご家庭の状況をヒアリング(お子さんの年齢、世帯年収、貯蓄額、ライフプランなど)

- 最適なプランを提案(学資保険、貯蓄の組み合わせなど、複数の選択肢を比較)

【重要なお約束】

- 相談は完全無料です

- 強引な勧誘は一切いたしません

- 相談の結果、「学資保険は不要」という結論になることもあります。それも含めて、お客様本位のアドバイスを心がけています

【実例】相談後に「自分には学資保険が不要だった」と気づいた方

以前、ある共働きのご夫婦が「周りが入っているから」という理由で相談に来られました。詳しくヒアリングすると、既に貯蓄が600万円あり、児童手当も全額貯蓄できる状況でした。FPから「現時点で学資保険に入る必要性は低いです。つみたてNISA等で運用しながら、児童手当と合わせれば十分です」とお伝えしたところ、「保険に入らなくても大丈夫だと分かって安心した」と喜ばれました。

このように、私たちは「保険を販売すること」ではなく、「お客様にとって最適な選択肢を見つけること」を第一に考えています。

無料保険相談を予約する

お子さんの笑顔を守るための選択を、一緒に考えてみませんか。

参考文献・出典一覧

本記事は、以下の一次情報源に基づいて執筆されています。

[1] 生命保険文化センター「令和6年度 生命保険に関する全国実態調査」 - 2025年1月公開

[2] こども家庭庁「こどもに係る医療費の助成についての調査」 - 2025年4月公開

[3] こども家庭庁「児童手当制度のご案内」 - 2025年10月時点

[4] 金融庁「つみたてNISAの概要」 - 2026年1月閲覧

[10] 国税庁「一時所得」タックスアンサーNo.1490 - 2025年4月閲覧

[11] 生命保険契約者保護機構「保護の仕組み」 - 2026年5月閲覧

免責事項

本記事は、一般的な情報提供を目的としており、個別の保険契約を推奨するものではありません。学資保険の返戻率、保険料、保障内容は、契約者の年齢、子どもの年齢、払込方法等により変動します。また、各保険会社の商品内容は予告なく変更される場合があります。

最終的な判断は、ご自身の状況に応じて、最新の設計書を確認の上、必要に応じて専門家(ファイナンシャルプランナー、保険代理店等)への相談をお勧めします。

本記事の内容に基づいて生じたいかなる損害についても、株式会社ほけんの110番および執筆者は一切の責任を負いかねますので、あらかじめご了承ください。

この記事が「こども保険選びで悩んでいる」あなたの不安を少しでも解消し、お子さんの笑顔あふれる未来への一歩を後押しできれば幸いです。

\全国120拠点以上の相談窓口/