医療保険の仕組み・特約について

こんにちは、ほけんの110番WEBチームです。

医療保険を取り扱っている保険会社は多く、色々な商品があるため、医療保険に対して少し複雑な印象を持っている方も多いかもしれません。

このページでは、一般的な医療保険の仕組みや特約についてご紹介していますので、まず医療保険の基本を理解したうえで、医療保険を考えるためのポイントを整理していきましょう。ただし、保険会社によって保険商品や特約の名称などが異なる場合もありますので、詳細についてはご検討、お申し込みの際にスタッフへお尋ねください。

無料保険相談を予約する

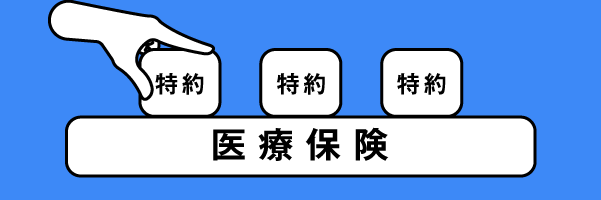

医療保険の仕組み

医療保険は病気やケガによる「入院と手術」に対する保障が主契約となっているのが一般的で、これに、さらに気になるリスクに備えられる「特約」を付加することができます。こうすることで、気になるリスクについて、保障内容をより手厚くすることができます。

特約は、保険商品によって主契約に付加できる特約が異なり、ひとつの医療保険(主契約)に対して複数の特約を付加できるケースもあります。

また契約の途中で付加することはできない特約などもあります。こうした特約については、申し込みのタイミングで付加するか否かをしっかり検討する必要があります。あとから付加できなかったといった事態を防ぐためには、途中で付加できない特約がないかなど、担当の方にしっかりと確認しておきましょう。

医療費に備える方法:特約(特則)の一例をご紹介

①先進医療特約

厚生労働省が認定している先進医療の治療を受けた場合に、保障が受けられる特約です。

先進医療の技術料は自己負担となるのが一般的で、その金額は数百万円にもなる場合があります。そこで、この特約を付加しておくと、先進医療の治療にかかった技術料のうち、自己負担額と同額の保障が受けられます。ただし通算2,000万円までなどの上限が保険会社ごとに設定されています。

②がん特約

がんへの保障を手厚くしたいとお考えの方に向いている特約です。

がんを患った場合に、主契約の保障に上乗せして入院・通院にかかる費用の保障が受けられる特約や、一時金としてまとまった保障が受けられる特約などがあります。

がんの治療は長期間におよぶ可能性もあり、医療費用は高額になることが予想されます。がんに対する保障の備えもしっかり検討しておきましょう。

(※出典:国立がん研究センター がん情報サービス 最新がん統計 がんに罹患する確率~累積罹患リスク より)

③女性疾病特約

乳がんや子宮がん、子宮筋腫など「女性特有の器官のがん・病気」や、「帝王切開などの異常分娩」による入院となった場合、主契約の保障にさらに上乗せする形で保障が受けられる特約です。

女性特有の器官には様々な不調・トラブルが起こる可能性が潜んでいますので、特約を付加することでもしもの場合への備えを手厚くすることができます。

④入院一時金特約

入院一時金とは不慮の事故や病気が原因で入院したときに受け取ることができるまとまったお金のことです。支払われる一時金は入院費やその他準備にかかる費用などにあてることができます。

最近は医療技術の進歩により、入院日数も減少傾向にありますので、こうした一時金がでるタイプの保険商品が増えてきています。

⑤保険料払込免除特約(特則)

保険商品にもよりますが、医療保険を始め、がん保険や収入保障保険など、保険料払込免除特約という特則※を付加できる場合があります。

この特則を付加すると、一定の条件を満たす状態になった場合、以後の保険料が免除され、保険料の負担なく保障を継続できるのです。

※特則は特約とは違い、主契約(または特約)の保障内容をさらに充実させるため、あるいは主契約(または特約)と異なる特別なお約束をする目的で主契約(または特約)の中で設定する規定のことをいいます。

まとめ

医療保険を検討する際は、主契約と特約を含めた保障内容と保険料のバランスを考えることが重要です。特約を付加すれば、内容は充実した保障になりますが、反面、保険料の負担が増えすぎてしまっては大変なため、付加する特約をしぼりこむことも大切です。

特約は、今回ご紹介した以外にも多くの種類がありますので、自分にとって必要な保障が受けられるように様々な商品を検討してみましょう。

なお、特約の名称や種類・保障内容などは、各保険会社が取り扱っている医療保険の商品によって異なりますので、詳細情報については保険会社のホームページなどで事前に確認することをおすすめします。

\全国120拠点以上の相談窓口/