免責とは?保険の自己負担額をいくらにすべきか、損をしない設定基準を専門家が解説

免責とは、損害が発生しても保険会社が保険金支払責任を負わない場合をいい、免責金額とは、損害が発生した場合に被保険者等が自己負担する額として契約時に設定する金額をいいます。高い免責金額を設定すれば、保険料を抑える事が可能ですが、実際の事故時に多額の自己負担が必要になる場合があります。

この記事では、その免責の選び方を通じて、経済的なメリットを得られる方法をプロの視点で分かりやすく解説します。

この記事でわかること 3 点

- 免責(自己負担)の仕組みと保険料が安くなる理由

- 「免責5万円・10万円」の設定で得する人・損する人の境界線

- 事故時に「保険を使わない方が得」になる、等級制度の落とし穴

目次

免責とは「自己負担額」のこと!損害保険の基本を3分で理解

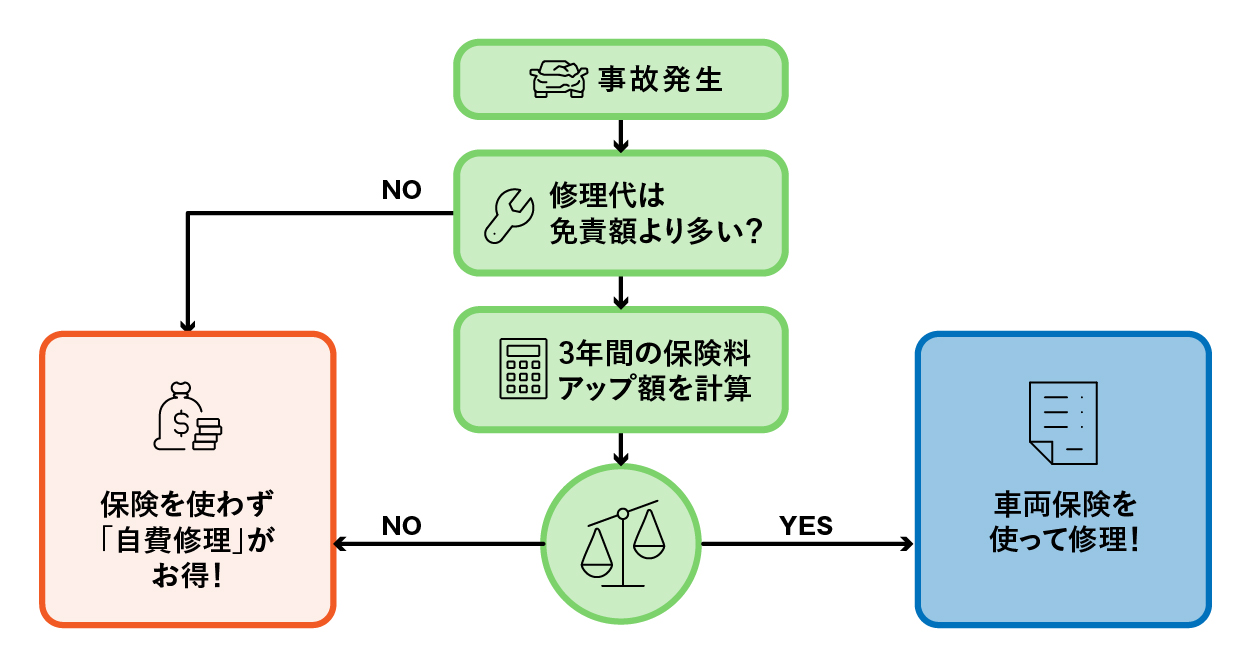

事故時に契約者本人が負担する「免責金額(自己負担額)」の仕組みを解説します。保険でカバー出来る範囲だけでなく、「保険を使うか否か」との比較や、判断するための基準も考えてみましょう。保険を使う事で自己負担を軽減する事は出来ますが、その反面、保険を使う事による等級ダウンと一定期間の保険料負担増が発生することも。

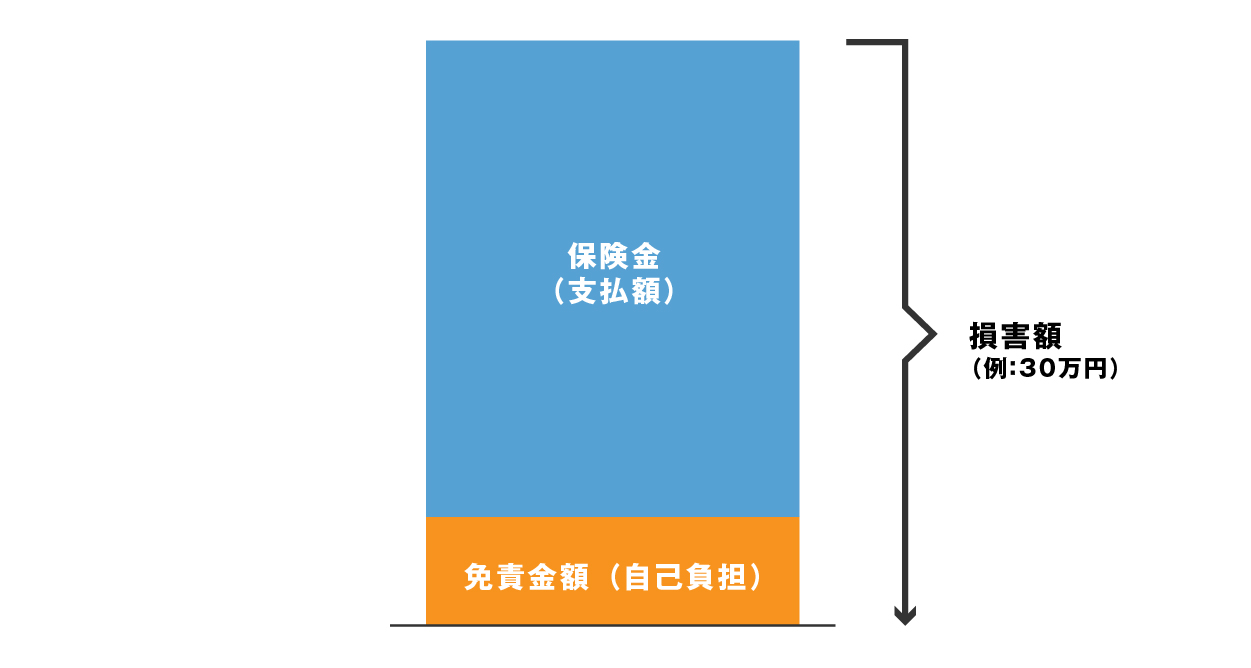

事故や損害が発生した際に、損害額からこの金額を差し引いた差額が保険金として支払われます。例えば、修理費が30万円で免責金額3万円の契約なら、27万円が支払われる保険金です。自己負担を高く設定すると、保険料は安くなる一方、事故時の支出は増える傾向にあります。

さらに、事故による等級ダウンで翌年以降の保険料が上がる事もあり、修理費が免責金額の範囲内なら保険を使わずに自己負担したほうが長期的に得な場合もあります。この考え方では、事故を起こした際の総合的な支出から「修理費がいくらになるか」を考慮に入れる事が必要です。損害保険では免責金額の設定が極めて重要です。

なぜ「免責」という仕組みがあるのか?

免責の仕組みは主に二つあり、一つは、軽微な事故での少額の損害に対する保険会社の損害調査などの事務負担を軽減、およびモラルハザードの抑止を目的としています。一定額を自己負担させることで、過度な保険利用の抑制と公平性の確保を図ります。これにより、保険会社は契約者間のバランスを維持しつつ、適正な保険料の設定を可能にしています。

もう一つは、保険料の負担軽減です。自己負担額を高めに設定するほど、保険会社の支払いリスクは下がり、その分保険料は安くなります。例えば、自己負担10万円で保険料が月額1,000円下がるなら、年間12,000円の節約と自己負担を比較して、修理の想定頻度と額によって合理的な設定を選ぶことが可能です。

車両保険でよく見る「5-10万円」表記の意味

「5-10万円」の表記は、免責金額が「5万円(1回目の事故)」および「10万円(2回目以降の事故)」というように設定されているパターンを指します。これは「増額方式」と呼ばれ、1回目は低め、2回目以降は比較的高めの自己責任を設定する方法です。

この形は、1回目の事故では保険を使いやすくし、その後の安易な保険仕様を抑止します。一方、定額方式では、回数に関わらず同じ免責額となり、免責を大きく設定すれば保険料をさらに抑える効果があります。このように、あなたの運転習慣やリスク許容度に応じて免責金額を選ぶことが必要です。

無料保険相談を予約する

免責金額をいくらに設定すべき?「保険料」と「リスク」の損得勘定

免責金額を適切に設定することが保険のコストとリスクを上手に管理する上で重要です。免責とは、事故時に自信が負担する額であり、これを高めに設定すると、月々の保険料を抑えることができる一方、事故時の負担は増えます。逆に、免責を低く設定することで、事故の際の自己負担は減りますが、保険料は高くなる傾向があります。したがって、経済的な余裕やリスク許容度に応じたバランスが求められます。

「保険を使うべきか否か」の判断は、長期的な経済的合理性にもとづくべきです。少額の事故で保険を頻繁に使用すると、等級が下がり長期にわたり保険料が増える可能性があります。免責金額を高めに設定する「セルフ保険」の考え方では、事故のリスクに対して自立的に構え、保険は大きな損失に対するものと位置づけます。

必要なのは、自分の生活スタイルを反映した効果的なプランニングです。例えば車を頻繁に利用している事で事故リスクが高いと考えていれば、低めの免責設定が安心かもしれません。反対に、運転の頻度が低く、事故の可能性が低いなら、高めの免責でコストを抑える方法もあります。こうした選択肢を考慮しながら、自分に最適な免責額を決定します。

免責金額ごとの保険料節約メリット(早見表)

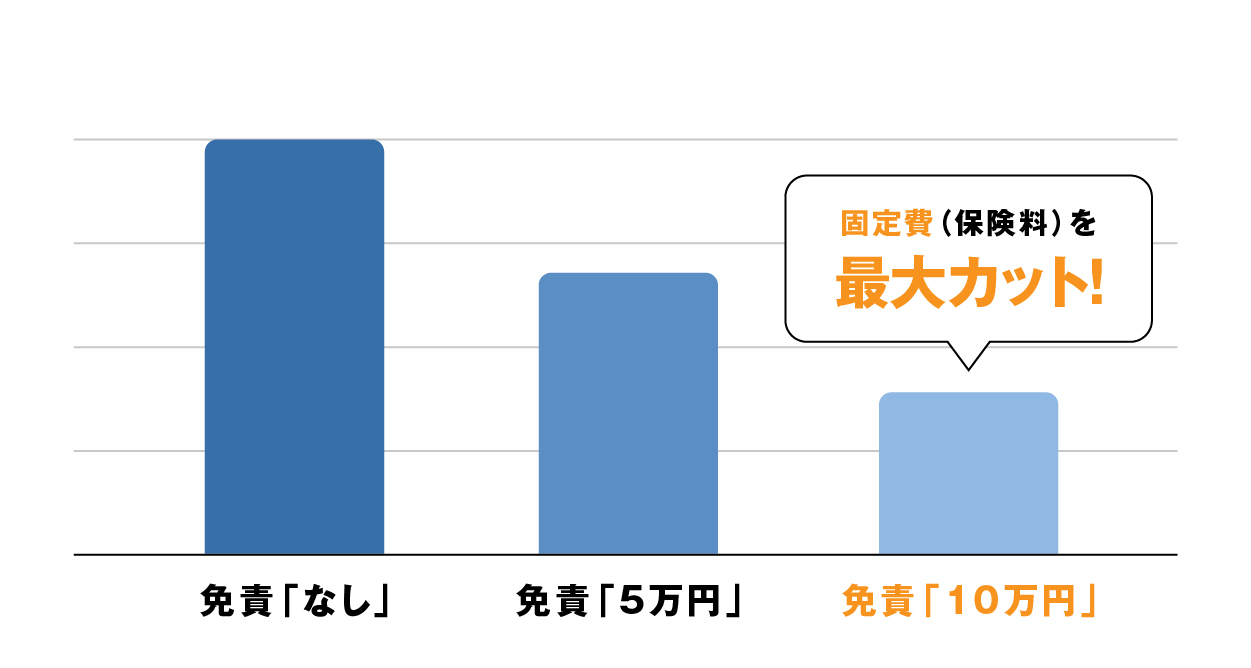

免責金額の設定次第で保険料に大きな差が生まれます。例えば、免責額を5万円から10万円に変更した場合、年間5%から10%程度の保険料削減が期待できることもあります。これにより、年間で数千円から数万円の節約になる可能性がありますが、検討の際には、自身の経済状況と事故リスクを考慮してください。

自身の運転習慣を考慮の上、免責額設定を見直すことで無駄のない保険プランを作ることが可能、かつ不要な支出を抑える事ができます。

「セルフ保険」という考え方のススメ

私は過去1,000件の相談のなかで「免責を10万円にして、浮いた差額を貯金する」と言った考え方をアドバイスする事がありました。この考え方は「セルフ保険」といい、日常的なリスクに対して自己で備えると言う考え方です。保険は大きな損害に備え、日常的な小さいリスクは自分で管理する。保険の免責額は10万円と大きく設定し、これにより、保険料が軽減される事で支出を抑えます。免責額0円や5万円の場合との差額を「セルフ保険」として活用する事も選択です。ただし、事故が起こった際には自己負担が増えることを理解しておく必要があります。このような選択肢のズレがないように、自身のリスク許容量をしっかりと見極める事が大切です。

知らないと損!「等級ダウン」と免責金額の切っても切れない関係

免責の設定は、保険料だけでなく「等級ダウン」にも大きく影響を与えます。自動車保険では、事故の内容や回数に応じて、契約者ごとに「等級」が設定されており、この等級に応じて保険料が割増引されます。等級が下がると保険料が増え、結果的に長期的な経済負担が増加します。ここでも重要なのは、事故時の自己負担額をいくらに設定するかで、等級ダウンのリスク、保険料の割り増しと比べどちらを選択するかの判断基準を持っておくという事です。

具体的には設定した免責額が高ければ保険を使用する頻度が減り、それが等級維持に役立ちます。逆に、免責額が低い場合、損害額が少額の事故での保険請求が増えると、等級への影響が顕著になりえます。また、将来的な保険料の増加を防ぐためには、免責の設定を合理的に考える事が重要です。特に、この免責額と等級下落の相関関係を理解する事で、事故時の行動指針を明確にし、長期的な費用を最小限に抑える事ができます。

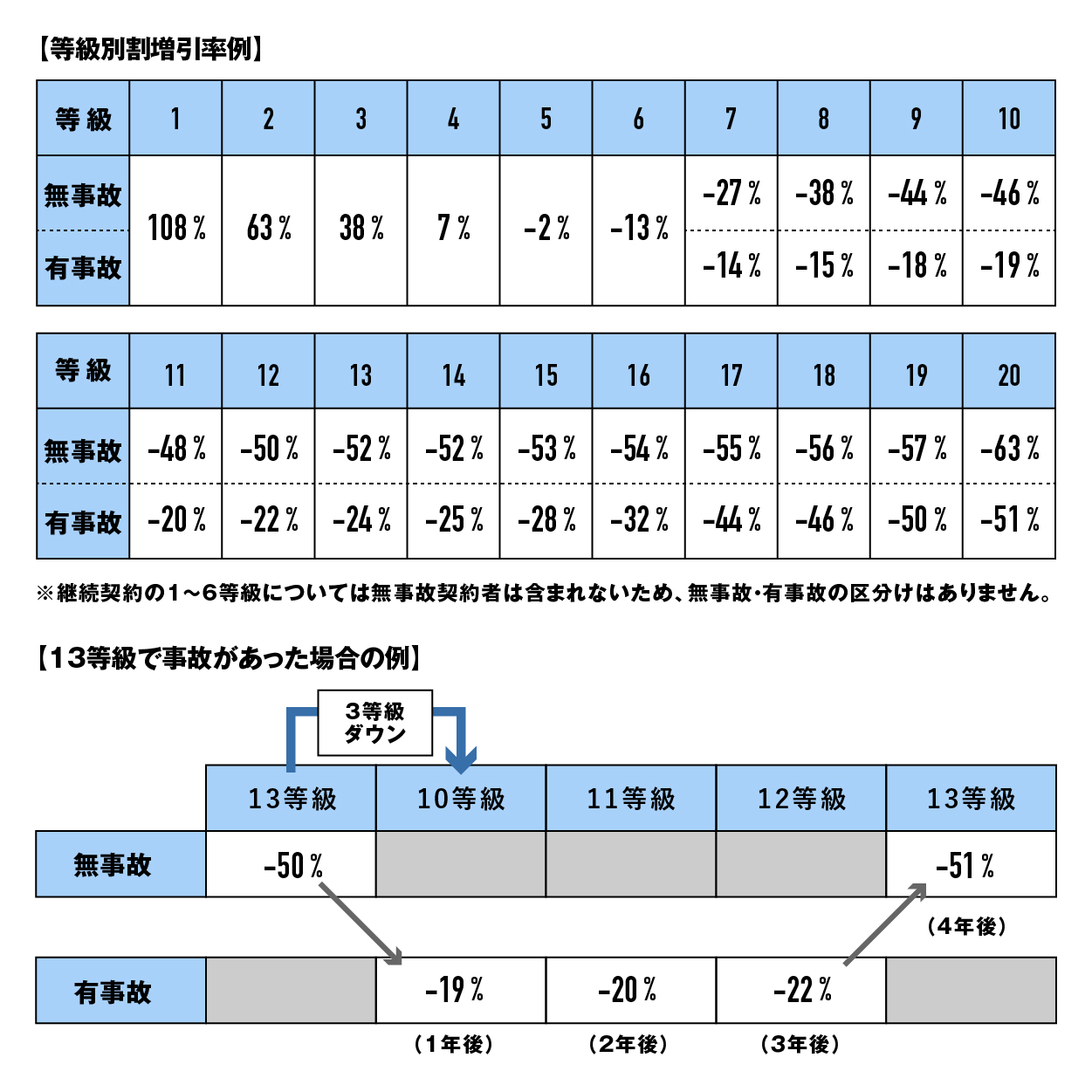

「3等級ダウン」による将来の負担増をシミュレーション

「3等級ダウン」とは、事故などが原因で保険請求をした結果、保険等級が3等級下がる事です。この等級ダウンは、保険料が一気に上昇する原因となります。具体例として、仮に年間保険料が10万円の場合、3等級ダウンにより年間20%増加すると、翌年の保険料は12万円になります。さらに、その増加は数年間続くため、経済的な負担は一時的なものではなくなります。

(日本損害保険協会 損害保険Q&Aより抜粋)

免責10万円設定が「少額事故での保険使用」にブレーキをかける

免責を10万円に設定することで、少額事故での保険利用を抑える効果があります。例えば小さい事故での修理費用が9万円の場合、免責額を超えないため自己負担となります。これにより、無駄な保険使用を防ぎ、等級を維持する助けとなります。また、この設定は、保険を使用せず自分で支払う事で保険料の急激な負担増を防ぐ戦略としても有効です。

この免責設定によって、保険を使うタイミングを考えさせられる機会が生じます。そして、保険利用にブレーキがかかることで、結果的に長期的な保険料の均衡を保ちやすくなります。したがって、このような設定は、長期的な財務計画を立てる上で非常に重要な役割を果たします。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

あなたに最適な免責設定はどっち?タイプ別診断リスト

経済的余裕がある人は、免責を高く設定し保険料を抑えた補償内容の選択が考えられます。大きな損額ではない場合、自己負担(貯蓄)で対応するこの免責の設定は保険料の無駄を省くメリットにつながります。反対に、予期せぬ事態に備えたい場合には、「免責0円」など、免責を低くすることで、突発的な自己負担を避けることができます。例えば、新車を購入し、継続的に保険を利用する予定がある場合、免責を低く設定して安心を確保することも一案です。

こうした選択は個人の生活スタイルや予測されるリスクに適したものでもあるため、すべての選択肢を理解した上で、自分に最適な免責の設定を選ぶことで、長期的な視点から見て最適な保険活用となります。

「免責10万円(高め)」がおすすめな人の特徴

「免責10万円」がおすすめな人は、日常生活において経済的な安定・十分な貯蓄がある人です。余裕資金がしっかりと用意できており、万が一の事故でもすぐに対応できる人が該当します。高い免責金額を選択することで、毎月の保険料を抑え、長期的なコストダウンを実現することが可能です。また、この金額設定は、運転リスクが低いと自信を持てる方にも適しています。

ただし、この設定は小さい事故の場合には自己負担額がかさむ可能性が高く、自己負担が発生しても家計に影響を及ぼさない人に特に適していると言えるでしょう。この設定を選ぶことで、家計に余裕のある人にとっては経済的な選択肢となります。

「免責なし(0円)」にすべきケース

「免責無し」を選ぶべき人は、事故の経験が無い運転歴の浅いドライバーや、経済的余裕が少ない人です。この設定により、突発的な大きな出費に対応することができます。事故への支払いが心配な人にとって、金銭的な負担を大きく軽減する安心な方法と言えるでしょう。

一方で、免責無しの選択は毎月の保険料が高くなる傾向があります。したがって、自分が支払う保険料と実際に得られる補償とのバランスを考える事が重要です。

無料保険相談を予約する

【注意】「免責」が適用されないケース(免責事由)とは

自動車保険では、故意や重大な過失、法令違反(無免許運転や酒気帯び運転など)、泥酔が原因の事故などが典型的な免責事由です。さらに、地震や噴火、津波、戦争・暴動による被害など、予測困難で大損害を伴う事由も補償対象外となります。

| 対人賠償 | 対物賠償 | 車両保険 | |

|---|---|---|---|

| 故意または重大な過失 | × | ||

| 飲酒運転・無免許運転・麻薬を使用した運転 | × | × | |

| 戦争、内乱、暴動などによる損害 | × | × | × |

| 地震・噴火またはこれらによる津波による被害 | × | × | × |

| 詐欺、横領による被害 | × | × | × |

| 台風、洪水、高潮による損害 | × | × |

出典:日本損害保険協会 損害保険Q&Aより引用

※保険会社の保険商品によっては補償の対象が異なる事があります。検討の際は該当商品の約款をご確認ください。

これらの免責事由に該当する事故では、保険金が支払われず、全額自己負担となります。そのため、免責金額を高めに設定して保険料を抑えても経済的負担は避けられません。長期的な視点で考えると、免責による短期的な保険料削減効果と、適用されない場合の経済的リスクを把握する事が損をしないための鍵と言えます。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

よくある質問(FAQ)

ここでは皆さんの免責に対する疑問・質問にお答えします。免責の役割や意味を理解しましょう。また、保険を使うべきタイミングで適切な補償をうけることが出来るように準備する事、準備のために自分に合った保険料や補償内容を選択できるように回答をみていきましょう。

「対物免責」と「車両免責」の違いは何ですか?

「対物免責」とは、保険契約において保険会社が損害賠償責任を負わない条件や範囲を言います。他人の物に損害を与えた際に適用される免責です。「車両免責」とは自分の車に対する損害に対する免責で、どちらも保険料負担を軽減するための仕組みです。免責無し、どちらかの免責のみを設定する、又は両方の免責を設定するといった判断となり、免責を選択するかで保険料が変わります。保険料の試算結果を比較の上で、事故の際の経済的リスク許容量と保険料負担を考慮の上賢い選択をしましょう。

地震で車が壊れた場合も免責は適用されますか?

地震による損害は通常の車両保険では補償されないことが一般的です。地震が原因の損害をカバーするためには、一般的に地震・噴火等による損害に対する補償の特約付帯が必要で、免責の設定が無い保険会社が多いです。ただし、保険会社によって特約の有無や免責の有無が異なりますので、確認が必要です。

免責金額は契約の途中でも変更できますか?

免責金額は契約の途中でも変更出来ますが、変更する事で保険料負担が変わりますので詳細は契約中の保険会社や保険代理店に確認が必要です。また、契約期間中に車両事故が起きてしまっている場合、免責額を変更できない場合があるので、こちらについても保険商品の約款で確認が必要です。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

まとめ:賢い免責設定で、納得のいく保険選びを

保険の免責金額を適切に設定することは、経済的合理性の観点から考えると長期的なメリットがあります。事故発生時に支払う金額だけではなく、事故後の保険料(等級ダウンによる保険料負担増)等のデメリットも考慮し判断すると良いでしょう。免責金額を高めに設定することで保険料負担を抑えつつ、修理費負担が比較的少ない事故が発生した場合は「セルフ保険」で対処する。このような考えを基に、実際の事故の際、保険請求について判断出来るよう準備します。自分が「免責高めのタイプ」か「免責低め(またはゼロ)のタイプ」なのかタイプを見極めて賢く免責を設定し、自身にてとって最適な保険選びをしましょう。

それでも、やはり自分で保険を選ぶのは不安という人もいらっしゃると思います。免責の設定に迷う方や判断がつかない方は、FPや保険代理店等のプロに相談する事も選択肢の一つです。自身での判断が難しい場合は利用してみると良いでしょう。

\全国120拠点以上の相談窓口/