【2026年最新】自賠責保険とは?補償内容・限度額をしっかり解説

自賠責保険(正式名称: 自動車損害賠償責任保険)は、すべての車両に加入が義務付けられた強制保険です。交通事故で相手にケガをさせた場合の対人賠償のみを補償し、主な上限は死亡時3,000万円、後遺障害時4,000万円、傷害120万円(いずれも被害者1名あたり)です。ただし、実際の高額賠償事例では自己負担が7,000万円を超えるケースもあり、任意保険との併用が不可欠です。

この記事では、国土交通省のデータと法令条文に基づき、初めての方でも3分で理解できるよう平易に解説します。

ほけんの110番でご相談いただいたお客様も、「よく分からない」という不安を感じているかたもいらっしゃいました。この記事が、あなたの不安を解消し、大切な家族を守るための第一歩になれば幸いです。

この記事で分かる3つのこと:

- 自賠責保険の定義と法的根拠 - なぜ「強制」なのか、自動車損害賠償保障法を理解

- 補償内容の限界 - 「対人のみ」「限度額以上は自己負担」という現実を具体例で把握

- 任意保険の必要性 - 自賠責だけでは家族を守れない理由と、次にすべき行動

目次

自賠責保険とは?【法的根拠から理解する】

正式名称と強制加入の理由

自賠責保険の正式名称は「自動車損害賠償責任保険」といいます。通称「自賠責保険」や「強制保険」と呼ばれ、自動車損害賠償保障法第3章第1節第5条によって、すべての車両所有者に加入が義務付けられています。

(責任保険又は責任共済の契約の締結強制)

第5条 自動車は、これについてこの法律で定める自動車損害賠償責任保険(以下「責任保険」という。)又は自動車損害賠償責任共済(以下「責任共済」という。)の契約が締結されているものでなければ、運行の用に供してはならない。

では、なぜ「強制」なのでしょうか。

『自賠責制度成立の時代背景』

戦後の⾃動⾞の急速な発展とそれに伴う⾃動⾞事故の激増は、⾃動⾞に係る損害賠償制度の必要性を強く認識させた。 このため、昭和27年頃から関係者の間で議論が⾏われ、保険者を ⺠間保険会社としつつも、社会保障的な機能を果たす⾃動⾞損害賠償保障法が、昭和30年7⽉に公布された(施⾏:同年8⽉〜翌年2⽉)。

この、自賠責制度設立当時の状況をひも解いてみると、自賠責保険の存在意義が理解できます。

加入対象となる車両

自賠責保険の加入義務があるのは、すべての自動車(原動機付自転車、電動キックボード、モペットを含みます※要件を満たしナンバー登録して公道を走るもの)で、原則として、公道を走る対象車両は加入が必要です。私用車でも社用車でも、公道を走るすべての車両に加入義務があります。国土交通省によれば、加入義務を怠った場合は後述する重い罰則が科されるため、必ず加入が必要です。

無料保険相談を予約する

補償内容と限度額【2026年版・ケース別一覧表】

「対人賠償のみ」の意味

車両保険は任意保険の中でも特に保険料が高額です。車種や年式によっては年間数万円から10万円以上のコストがかかることも。この出費が家計の大きな負担となるケースが少なくありません。

理由2: 修理費用の全額が補償されない場合がある

自賠責保険で最も重要なポイントは、「対人賠償のみ」を補償するという点です。

多くの方に誤解があるようですが、自賠責保険は「相手の身体」だけを守る保険です。「相手の車」や「自分自身」は一切対象外なのです。

自賠責で補償されるもの:

- 死亡による損害

- 後遺障害による損害

- 傷害による損害

自賠責で補償されないもの:

- 相手の車の修理代(対物賠償)

- 自分の身体のケガ

- 物にぶつけた際の修理や補償費用

- 自分の車の修理代など

上記の「補償されるもの」以外は対象外です。保険なのに自分の車が直せないと知って驚かれる方が多いのですが、これは被害者救済という制度の理念によるものです。

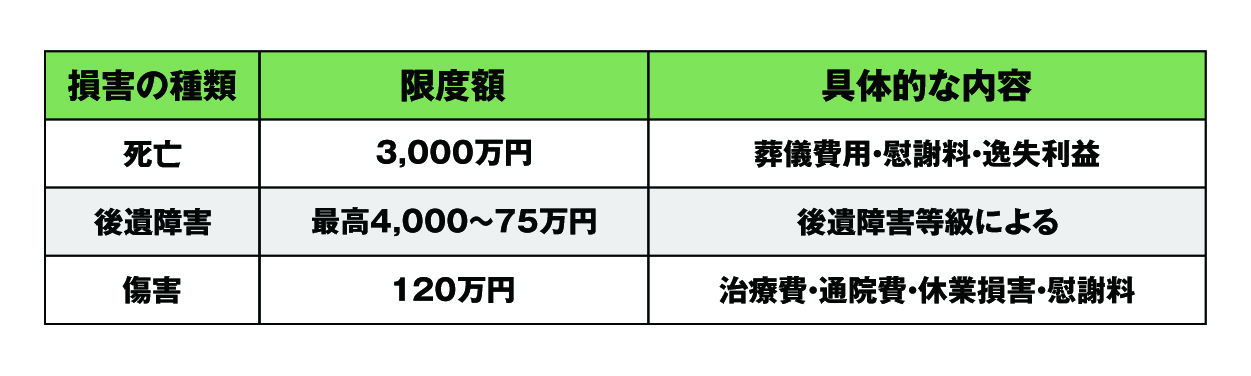

ケース別補償限度額(2026年版)

自賠責保険の補償限度額は、被害の種類によって以下のように定められています。

※1.神経系統・精神・胸腹部臓器に著しい障害を残して介護が必要な場合

常時介護:4,000万円(第1級)、随時介護:3,000万円(第2級)

※2.上記以外の後遺障害

3,000万円(第1級)~75万円(第14級)

「3,000万円もあれば十分では?」と思われるかもしれません。しかし、次のセクションで示す実際の賠償事例を見ると、この金額が決して「十分」ではないことが分かります。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

任意保険との違い【2階建て構造で理解】

自賠責と任意保険の関係性

よく、「保険は家の構造と同じ」と例えられています。

自賠責保険は1階部分=基礎です。任意保険は2階部分=生活空間です。1階だけでは雨風(小さな事故)はしのげても、台風(高額賠償)には耐えられません。以下の比較表をご覧ください。

▼自賠責補償と任意保険の比較

出典: 国土交通省および一般社団法人日本損害保険協会の公開情報に基づき作成

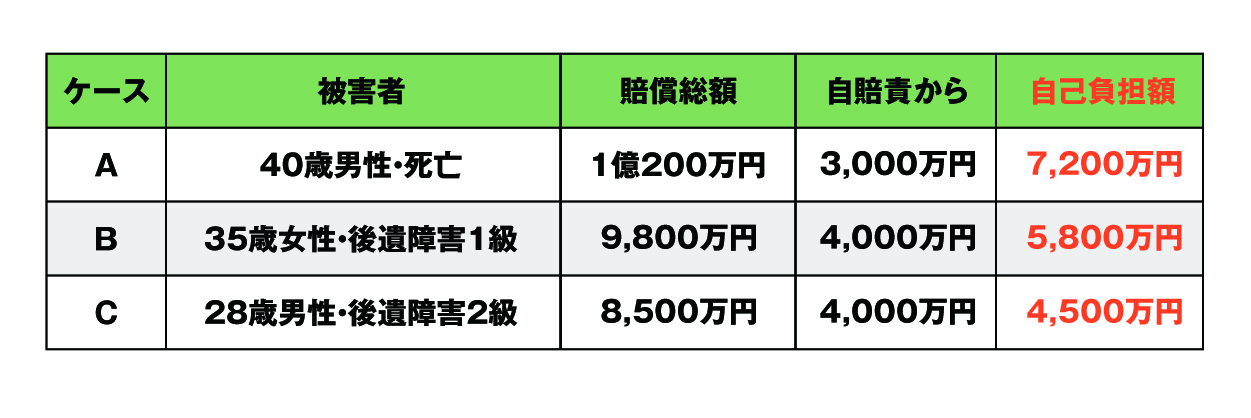

なぜ任意保険が必要か - 高額賠償事例

それでは、実際にあった高額賠償の一例を見てみましょう。

実際の高額賠償事例:

参考: 一般財団法人自賠責保険・共済紛争処理機構「過去の裁定事例」に基づく

これらは決して他人事ではありません。たとえば、妻の妊娠・出産を控えたあなたが、もし加害者になったら...貯蓄だけでは到底足りず、両親にも迷惑をかけるかもしれません。その不安を解消するのが、月々数千円の任意保険なのです。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

未加入・期限切れのリスク【罰則の全容】

刑事罰・行政罰の具体的数値

自賠責保険に未加入で運転した場合、以下の重い罰則が科されます。

刑事罰:

- 1年以下の懲役 または 50万円以下の罰金

行政罰:

- 違反点数 6点 (前歴がなくても即座に免許停止)

- 免停期間: 30日間

出典: 自動車損害賠償保障法第86条の3

無料保険相談を予約する

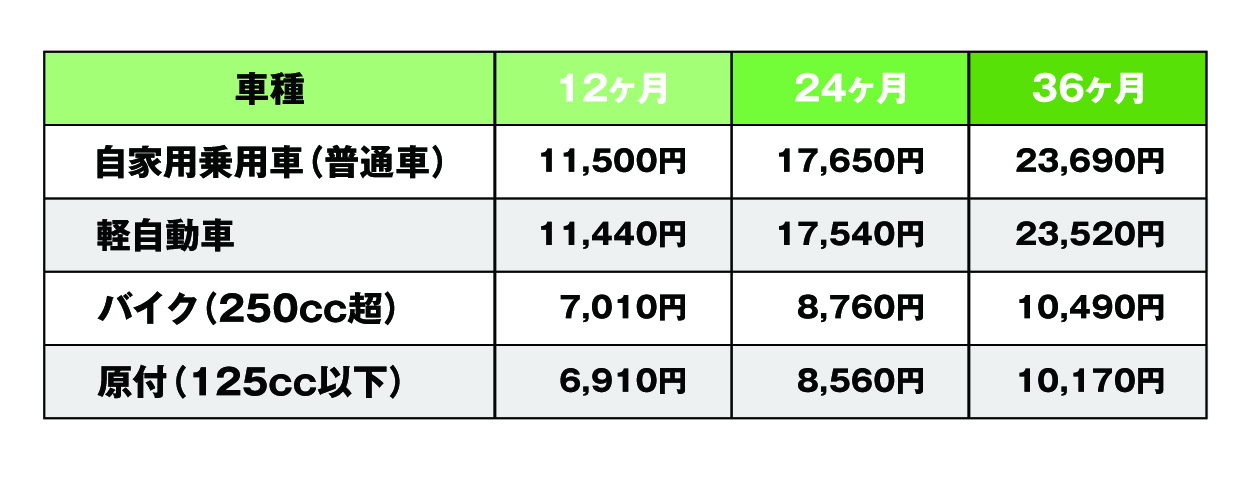

保険料はいくら?【2025年度・車種別料金表】

自賠責保険の保険料は、車種と契約期間で決まります。地域差はなく、運転者の年齢や事故歴も関係ありません。

出典: 国土交通省 自賠責保険・共済に加入するには|国土交通省

2026年度の車種別料金については保険会社や国土交通省HP等でご確認ください。

一般的には車検時にまとめて手続きすると更新忘れを防ぎやすいです。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

よくある質問(FAQ)

自賠責保険は自分の車の修理に使えますか?

残念ながら使えません。自賠責保険は「事故で相手にケガをさせた場合の対人賠償のみ」を補償する保険です。自分の車の修理代は、任意保険の「車両保険」でカバーされます。

自賠責保険だけで本当に大丈夫ですか?

いいえ、自賠責保険だけで十分とは言い切れません。実際の死亡事故の賠償額は過去の事例を見ても1億円を超えることがあり、自賠責の限度額3,000万円では到底カバーできません。

「自賠責だけで大丈夫」と思っていた方が事故後に後悔するケースは数多くあると言えます。未加入を後悔してからでは遅いのです。家族を守る備えとして、対人賠償は無制限を検討すると安心です。

自賠責保険の期限が切れたらどうなりますか?

期限切れの車両を運転すると、「1年以下の懲役または50万円以下の罰金」「違反点数6点(即免停)」という重い罰則が科されます。さらに、その状態で事故を起こすと、被害者への賠償は全額自己負担となります。

期限切れに気づいたら、絶対に運転せず、すぐに代理店へ連絡してください。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

まとめ + 次にすべきこと

この記事の3つの要点

- 自賠責保険は「対人賠償のみ」の強制保険 - 自動車損害賠償保障法で義務化され、被害者救済を目的とする

- 補償限度額は不十分 - 死亡時3,000万円では、実際の高額賠償(1億円超)をカバーできない

- 任意保険との併用が必須 - 自賠責は基礎、任意保険は上乗せ。両方あって初めて家族を守れる

あなたが今すべき3つのステップ

Step 1: 自賠責保険の有効期限を確認する

車検証入れの保険証明書を今すぐ確認し、スマホカレンダーに更新日の2ヶ月前のリマインダーを設定しましょう。

Step 2: 任意保険の加入状況をチェックする

自賠責しか加入していない場合、または対人賠償が「無制限」でない場合は、今すぐ見直したほうが安心です。

Step 3: 専門家に無料相談する

「どの任意保険を選べばいいか分からない」という方は、ほけんの110番に無料でご相談いただけます。あなたに最適なプランを、ライフプランも含めて一緒に考えましょう。

ほとんどの方が、ご相談前は「保険なんてよく分からない」と仰います。でも、正しい知識を持つことで、家族を守る自信につながります。この記事があなたの不安を少しでも解消するきっかけとできたなら幸いです。

免責・お役立ちリンク

- 保険商品や保険制度は2026年4月最新の情報です。内容は変更となる場合がありますので、最新情報は公式HPや窓口でご確認ください。

- より詳しい解説や事例は以下でもご覧いただけます。

自賠責保険(共済)とは - 国土交通省 - 国土交通省

自動車損害賠償保障法 - e-Gov法令検索 - デジタル庁

自動車保険の概況 - 損害保険料率算出機構 - 損害保険料率算出機構

\全国120拠点以上の相談窓口/