高額療養費制度をわかりやすく解説!年収別の限度額と申請のコツ

医療費が高額になると負担が大きくなりますが、高額療養費制度を利用すれば、自己負担を大幅に抑えることができます。さらに現在は「マイナ保険証」があれば、事前の面倒な書類申請も不要です。この記事では、制度を詳しく知りたい方のために、高額療養費制度の仕組みや申請方法をわかりやすく解説します。制度を理解し医療費への不安を解消しましょう。

この記事でわかること 3 点

- あなたの年収からわかる「自己負担限度額」の早見表

- 限度額適用認定証とマイナ保険証、どちらが便利か

- 家族の医療費を合算して安くする「世帯合算」の落とし穴

目次

高額療養費制度とは?「1ヶ月の自己負担額に上限がある」安心の仕組み

高額療養費制度とは、医療費が高額になった際の自己負担額を減らす仕組みで、高額な医療を受ける多くの方に役立つ制度です。大切なのは自身の自己負担限度額を理解することです。これは、年齢や所得に応じて異なるため、まずは自分の自己負担額を確認しましょう。また、事前に限度額適用認定証を取得することで、窓口での支払いを抑えることが可能です。これにより、急な出費に備えることができます。さらに現在は窓口で「マイナ保険証」を使用すれば限度額適用認定証提出の必要なく、高額療養費の自己負担額内の支払いですむのです。

治療が2カ月以上の長期に及んだ場合でも、多数該当の仕組みを利用すれば、高額な治療の負担を軽減できますし、また、家族が同時に病気やケガで受診し一定額以上の治療費を支払った場合は、支払った家族の治療費を合算して申請することも出来ます。制度を利用する事で世帯の医療費負担を大きく軽減する事ができるのです。

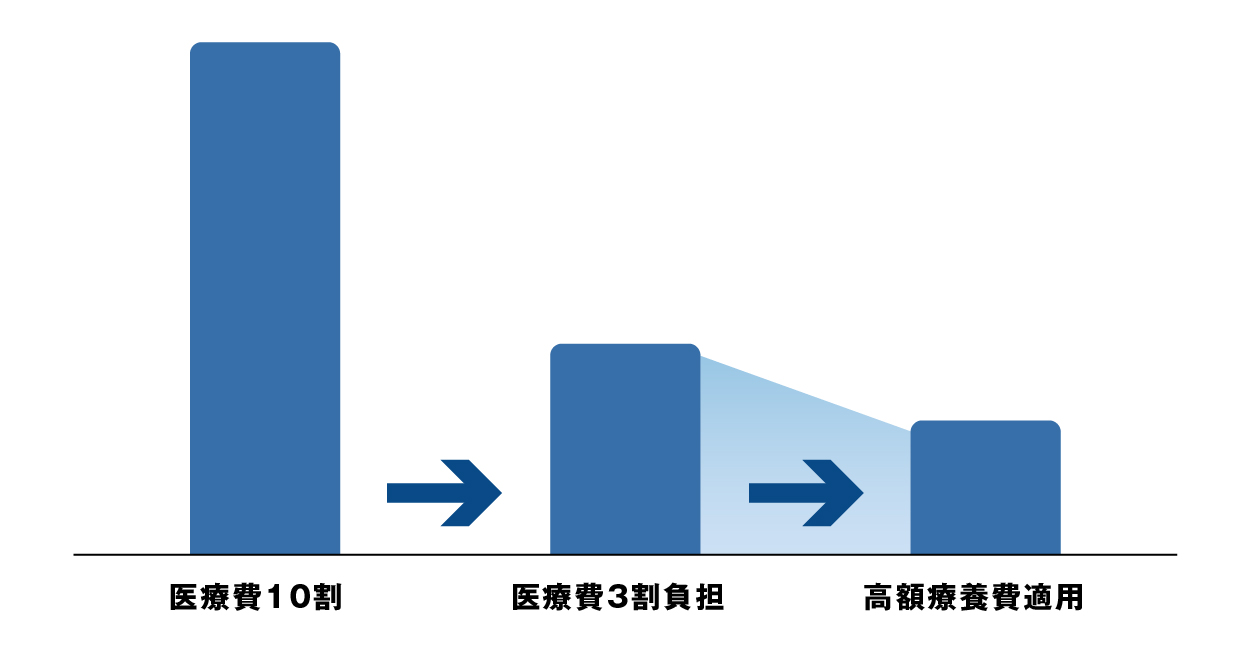

どんなに治療費がかかっても、窓口負担には「天井」がある

高額療養費制度とは、ひと月に支払った医療費の自己負担が一定額を超えた場合、その超えた分が戻ってくるしくみです。年齢や所得に応じて自己負担の上限が定められており、例えば年収370万~770万円の層の方が医療費100万円、3割負担で30万円の治療を受けた場合

80,100+(30万円-267,000円)x1%=80,430円が自己負担となります。

■医療費・保険診療の医療費と高額療養費比較の一例

対象となる医療費・対象外の費用

ここでは、制度でカバーされる医療費と、対象外の費用について解説します。この情報により、予期しない、不要な負担を避ける正しい知識を身につけましょう。

対象になる診療・薬代などの範囲

この制度が対象とするのは、一般的な医療保険の適用範囲内である診療費や処方薬、入院費用です。これには、外来診療や検査、リハビリテーション、手術費などが含まれており、広範囲な医療サービスがカバーされています。これにより、必要な治療を受ける際の負担が大幅に軽減されます。また、制度を利用するには、きちんと申請することが大切ですので、あらかじめ手続き方法を確認しておくと良いでしょう。

対象外となる費用(差額ベッド代・食事代・先進医療費など)

高額療養費制度の対象外となる費用は、特別なサービスや選択によって発生するものです。たとえば、個室利用の際の差額ベッド代や入院中の食事代、先進医療の費用がこれに該当します。これらは通常の保険が適用されないため、全額自己負担となります。また、美容目的の治療や保険適用外の自由診療も対象外です。これらが自身にとって必要な出費かそうではないか、事前にしっかり確認した上での判断が必要です。

無料保険相談を予約する

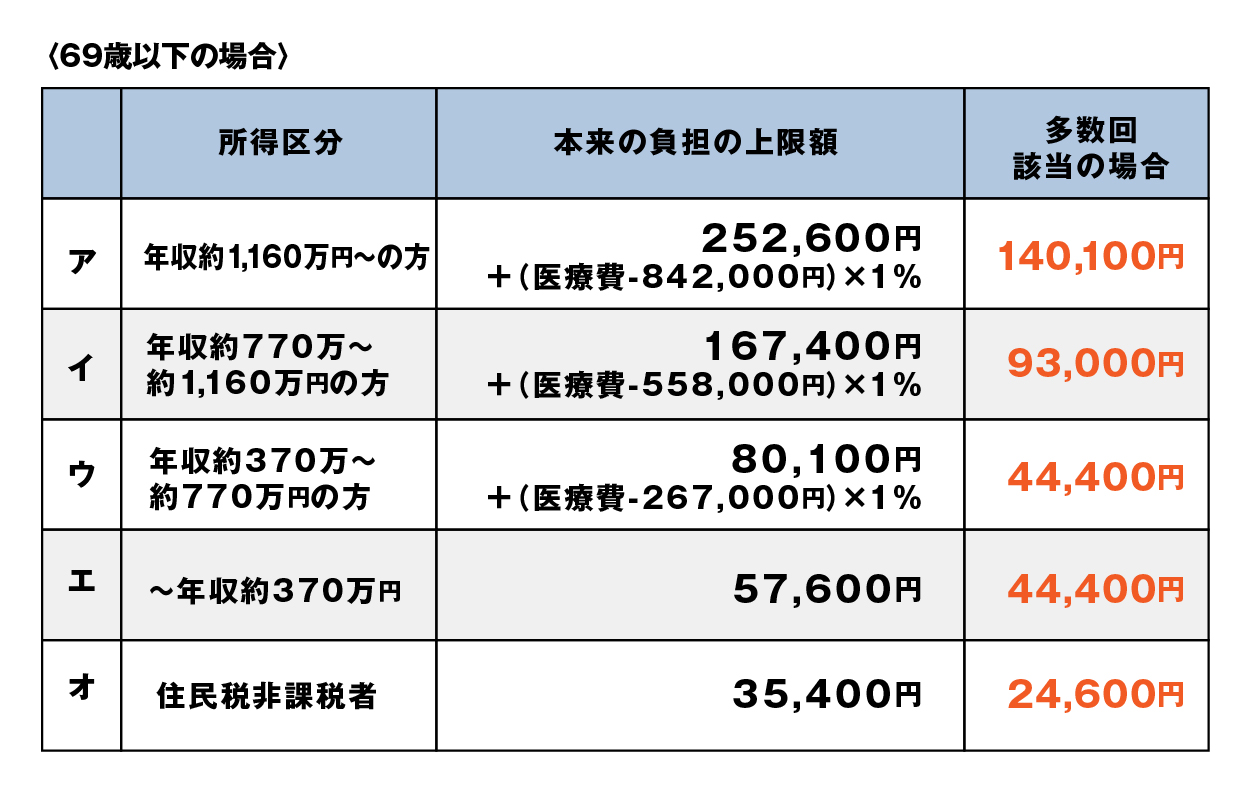

あなたの限度額はいくら?年収(所得)別の区分一覧

高額療養費制度における自己負担限度額を年収別に詳しく解説します。医療費が高額になった際に、年収に応じた限度額を把握することで、予期せぬ医療費の負担を軽減し、安心して治療を受けることができます。ここでは、年収別の区分を一覧にし、限度額を確認できるようにしています。69歳以下の方の所得区分は5つの区分に分かれています。

【70歳未満】年収別・自己負担限度額の早見表

あなたの年収はどこ?自己負担限度額・早見表(70歳未満)

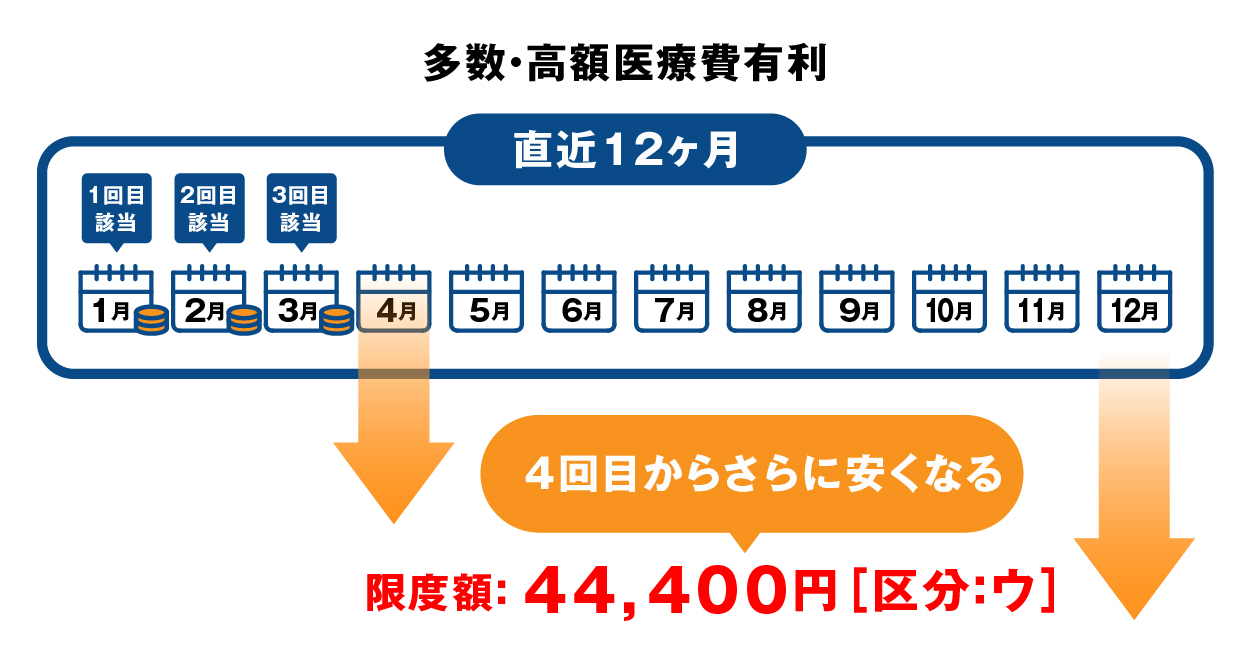

「多数該当」による自己負担軽減の仕組み

「多数該当」とは、直近12か月のうち高額療養費が3回支給された場合、4回目以降は上限額がさらに下がる制度です。例えば、年収370万~770万円の層の場合、多数該当に該当すると上限約8万円+αが約44,400円に抑えられます(2025年6月時点)。これにより、長期治療や重い症状で医療費が続く場合の家計負担が大きく軽減されます。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

申請は「マイナ保険証」が最短!手続きの進め方

高額療養費制度を利用する際、通常の手続きの流れは医療機関で支払いをした後、高額療養費の申請を行い、申請書類の審査が完了すると、自己負担額を超えた分の医療費が払い戻されます。具体的には、会社員の方は、ご自身が加入している「協会けんぽ」または「組合健保」、自営業者や社会保険に加入していない年金受給者などはお住まいの市区町村の「国保担当窓口」、75歳以上の方は「後期高齢者医療制度担当窓口」などに申請書を提出します。提出方法は、直接持参するか郵送することができます。最近ではマイナ保険証を活用することで、医療後の書類準備が不要になるため、忙しい方にとって大きなメリットとなります。手続きの流れを理解し、スムーズに制度を活用するためのポイントを押さえましょう。

「限度額適用認定証」を事前に準備するメリット

限度額適用認定証を持っていれば1ヵ月の医療費の支払いが自己負担限度額までとなるため、医療後の支出を自己負担限度額まで減らすことができます。また、高額療養費制度のように後から払い戻しを申請する作業も必要ありません。

高額療養費の払い戻しは診療終了後3か月以上待つ必要があります。認定証のメリットは、支払いをあらかじめ抑えられる事と、長い期間払い戻しを待つ必要がありませんので経済的負担を軽減出来ます。ただし、認定証は、事前に申請が必要なので、入院や高額な治療の前に手続きをしておく必要があります。

マイナ保険証なら「認定証」が要らない理由

私が相談を受けた中で、最もスムーズだったのはマイナ保険証利用です。役所に行く時間がない現役世代ほど、この恩恵は大きいです。マイナ保険証には限度額適用認定証の情報があらかじめ入っています。高額療養費制度の限度額は所得に応じて変わるため、1年毎の更新が必要ですが、マイナ保険証であれば所得区分も自動的に更新されるため更新の必要がありません。マイナ保険証で受信する際、限度額情報の利用について同意すると、医療機関側で限度額の区分を確認でき、限度額適用認定証を利用した際と同じように扱われるため、限度額適用認定証の提出が不要です。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

家族で合算してさらに安く!「世帯合算」と「多数回該当」

「世帯合算」とは、同一世帯の家族それぞれが払った医療費を合計して、高額療養費制度の自己負担上限を判定できる仕組みです。誰か一人の医療費がそこまで高くなくても、家族全員分を合算することで、上限を超えた分が払い戻されます。「多数回該当」は、同じ人が12か月以内に3回以上高額療養費の対象となった場合、4回目以降の自己負担上限がさらに引き下げられる制度です。家計への負担をぐっと抑えられる大切なポイントなので、医療費がかさんだときは、忘れずに確認し申請するようにしましょう。

21,000円の壁に注意!世帯合算のルール

「21,000円の壁」とは、高額療養費制度で、世帯全体の医療費の負担を軽くするための大切なルールで、同じ医療保険に加入している世帯で、医療機関の窓口で支払った金額が21,000円を超えている診療があれば、その自己負担額を世帯で合算できる制度です。医療費が21,000円を超えた場合は申請する事で払い戻しを受けられる可能性があります。

入院や治療が長引く場合に知っておきたい「多数回該当」

3ヶ月を超えて入院が継続する場合や、医療費が高額な通院治療が継続する場合、4カ月目以降多数回該当が適用されます。区分ごとで多数回該当の限度額はことなりますので、自身の区分の確認が必要です。

多数回該当の適用スケジュール図

※上記の表は所得区分:ウの多数回該当のイメージ図です。

無料保険相談を予約する

よくある質問(FAQ)

Q: 申請を忘れていたら?

A: 診療月の翌月1日から2年以内なら遡って申請可能ですが、申請を忘れないよう、診療完了後はすみやかに申請を行いましょう。ただし、マイナ保険証での受信であれば申請は不要です。

Q: 帝王切開は対象になる?

A: 公的保険適用されるため、高額療養費の対象です。民間の医療保険も給付対象になりますので加入している医療保険があれば確認しておくと良いでしょう。

Q: 確定申告の医療費控除と何が違う?

A: 制度の性質の違いです。

高額療養費制度:健康保険による「払い戻し」。対象は保険診療の自己負担分で基準は月ごとの診療費の上限額です。

医療費控除:税金計算上の「所得控除」で対象は1年間の広い意味での医療費(保険適用外や通院交通費も一定要件で可)。税金が減るので現金の全額が戻るわけではありません。

まとめ:急な医療費でも「高額療養費制度」があれば怖くない?

高額療養費制度は、国民の医療費負担を軽減するための重要な制度です。収入や年齢に応じた限度額の設定により、多くの人が安心して医療を受けることができる環境を提供しています。しかし、手続きの複雑さや保険適用外の費用などの課題もありますが、一方ではマイナ保険での診療により高額療養費の申請が不要になるといった新しい制度も整備されています。正しい理解と適切な手続きを通じて、この制度を有効に活用することが大切です。

出典:

高額療養費制度を利用される皆さまへ(厚生労働省)

マイナンバーカードの健康保険証利用(マイナ保険証)について(厚生労働省)

\全国120拠点以上の相談窓口/