傷病手当金の支給期間が“通算1年6ヶ月”でわかる!初心者にもやさしい完全ガイド

傷病手当金の支給期間が「通算1年6ケ月」と言われても、具体的なイメージがつかめず不安な方も多いはずです。この記事では、「支給開始日以降に実際に働けなかった日数を合計し、その合計が最長1年6ヶ月分まで支給される」という仕組みを中心に、休職と復職をくり返す場合のカウント方法も含めて、傷病手当金について解説します。

この記事を読んでわかること3点

- 「通算1年6ヶ月」の正しい意味と数え方

- 休職→復職→再休職の場合の具体的なカウント方法

- 自分のケースでどれくらい支給を受けられる可能性があるかの考え方

目次

傷病手当金とは?支給期間の基本を理解する

傷病手当金は、病気やケガが原因で働けなくなったときに、収入の減少を補うための公的な制度です。対象となる条件には、「仕事が原因ではないケガや病気で療養が必要」「実際に働くことが難しい状態(労務不能)」「連続する3日間を含め4日以上仕事を休んでいる」「給与がまったく支払われない、または傷病手当金より少ない」といったポイントがあります。

支給期間の基本ルールは、「支給開始日から通算で1年6ヶ月まで」とされています。以前はカレンダーの日付で1年6ヶ月を数えていましたが、現在は「働けなかった日(支給対象日)」だけを足し上げる方式になり、復職している期間は計算から外れます。この変更により、治療と仕事を行き来しながら、より無理のないペースで働き方を調整しやすくなりました。

支給条件と待期期間の仕組み

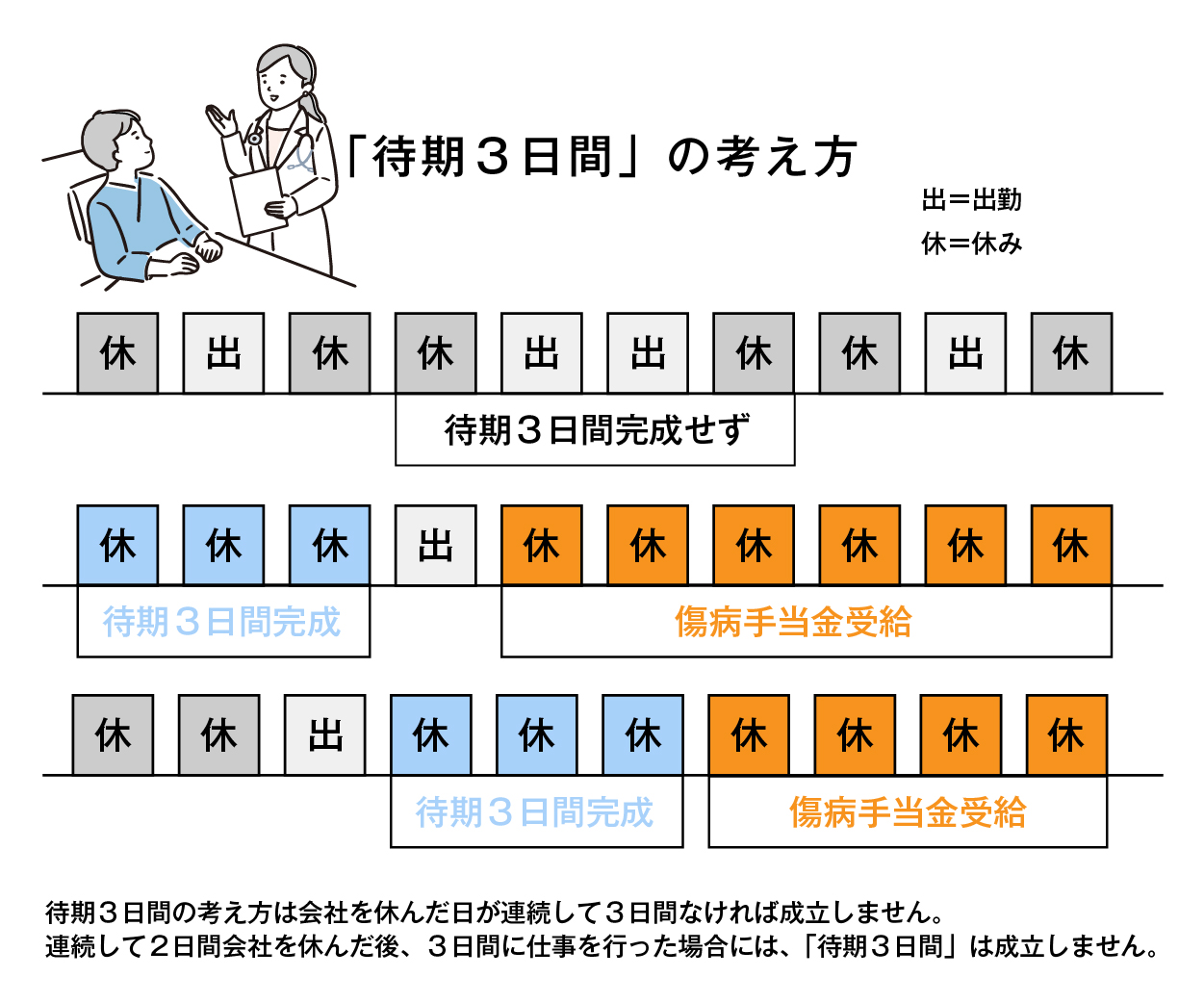

傷病手当金を受け取るには、「業務外の傷病で働けないこと」「連続する3日間の待期期間を経て、4日以上仕事を休んでいること」「給与がゼロ、または少なくなっていること」「医師による労務不能の証明があること」など、いくつかの条件を満たす必要があります。

待期期間とは、療養を始めてから最初の連続3日間を指し、この3日間分は傷病手当金が支給されません。4日目以降に該当する休業日からが支給対象となるため、「いつからお金が出るのか」を事前に理解しておくことがとても大切です。

▼「待期3日間」の考え方

支給開始日と支給対象の範囲

支給開始日は、待期期間が終わった直後の1日目となります。この日以降に休んだ日が通算対象となり、その合計が1年6ヶ月分に達するまで支給される仕組みです。途中で復職して働いている期間は通算の対象にならないため、その間は日数カウントが一時的に止まります。

たとえば、「休職→復職→再休職」という流れになった場合、復職中に働いていた日数は通算から外れ、残っている日数分について再度傷病手当金を受け取ることができます。このように、休み方にあわせて支給が再開されやすい点が、制度改正の大きな特徴です。

無料保険相談を予約する

傷病手当金の金額を計算してみよう

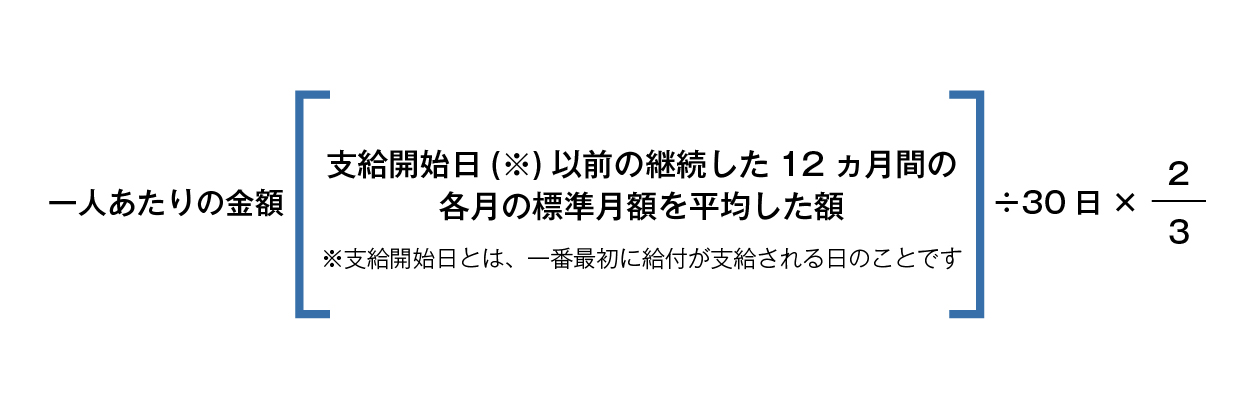

支給される金額は、基本的に「支給開始日前の継続した12ヶ月間の標準報酬月額の平均÷30日×2/3」で求めます。加入期間が1年未満の場合は、それまでの報酬額と、被保険者全体の平均額などを比べて、どちらか低い方を基準にする仕組みです。

例えば、直近3ヶ月の標準報酬月額が21万円・20万円・19万円で、平均が20万円だったとします。この場合、1日あたりの金額は20万円÷30日≒6,667円になり、その2/3が支給額なので、約4,445円が1日分の傷病手当金の目安となります。「直近の収入のだいたい3分の2が日額として支給される」と覚えておくと、イメージしやすくなります。

▼支給される傷病手当金の額

支給期間は「通算1年6ヶ月」が最新ルール

現在の傷病手当金の支給期間は、「通算1年6ヶ月」が上限というルールです。これは、実際に支給対象になった日を合計して、最大1年6ヶ月分まで受け取れるという意味になります。この新しいルールは2022年1月1日から始まり、それまでの仕組みから大きく見直されました。長く続く治療が必要な場合でも、仕事に復帰しながら必要なタイミングで休職し、医療費や生活費の負担を分散させることを目的としています。特に、病気を抱えながら働き続ける人にとって、通算方式は実際のライフスタイルに合わせやすい仕組みだといえます。カレンダーの日付を細かく追うより、「休んだ日だけ足していく」という考え方なので、運用もしやすいのが特徴です。

改正前との違い

改正前の傷病手当金は、「最初に支給が始まった日から、暦の上で1年6ヶ月が経過するまで」受け取れる制度でした。そのため、途中でいったん復職し、再び休職した場合でも、暦上の期限は延びないため、結果的に十分な期間の支給を受けられないことがありました。支給可能な期間が思ったより短くなり、途中で給付が終了してしまうリスクが高かったのです。一方、2022年の改正により、「通算1年6ヶ月」という仕組みに変わったことで、実際に休んだ日数のみがカウントされるようになりました。その結果、再度休職が必要になった場合でも、残り日数がある限り支給が続く可能性が高まり、長期の療養を余儀なくされる人にとって、経済面の安心感が大きくなりました。社会全体で見ても、働き方の多様化や長期療養者への配慮という観点から、重要な制度変更といえます。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

通算方式の具体的なカウント例

通算方式をイメージしやすくするために、具体的なケースを考えてみましょう。たとえば、2025年1月1日から3ヶ月間(約90日)休職し、そのあと6ヶ月働き、再び2025年10月1日から休職したとします。この場合、最初の休職で通算されるのは90日だけで、復職していた6ヶ月間はカウントに含まれません。そのため、通算1年6ヶ月(約548日)から90日を引いた残り458日分について、再度休職したときに支給を受けられる計算になります。このように、一度復職しても、残り日数があれば再発や症状の悪化にも対応しやすく、治療に専念しやすい環境づくりに役立ちます。また、同じ人でも傷病の内容が変わった場合には、「別の傷病」と判断され、再支給の対象になることもあるため、個別の状況ごとに制度を確認することが大切です。長期的な療養を必要とする人にとって、通算方式は心強い支えとなる制度と言えるでしょう。

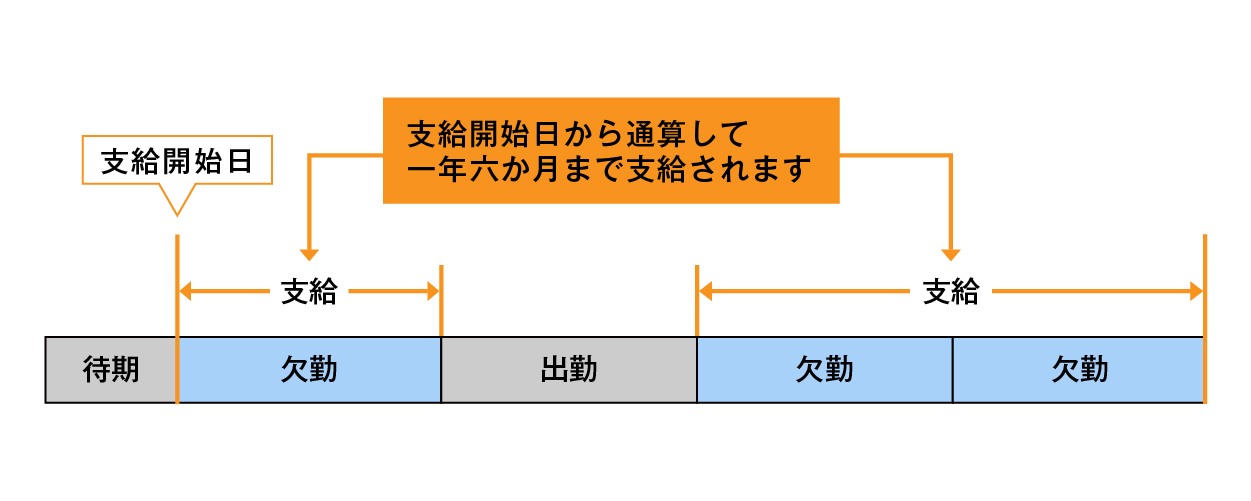

▼支給される期間

傷病手当金が支給される期間は、支給開始日から通算して1年6ヶ月です。

退職後でも受給できる場合とは?期間の取り扱い

退職したあとでも、条件を満たせば傷病手当金の支給を受けられるケースがあります。主な条件としては、退職日まで継続して1年以上健康保険に加入していること(被保険者期間が1年以上あること)が挙げられます。加えて、退職時点で働くことができない状態(労務不能)にあり、すでに傷病手当金を受給している、または受給条件を満たしていることが必要です。これは、退職後の生活費に大きな不安が生じないようにするための仕組みです。

特に注意したいのは、退職日に実際に出勤してしまうと、その日が「働ける状態」と判断されてしまい、その後の傷病手当金の支給が続かない可能性が出てくる点です。そのため、退職予定日については、あらかじめ会社と相談し、欠勤や有給休暇扱いにするなど、当日は職場に出なくてもよい形に調整しておくことが重要です。このような事前の段取り次第で、退職後に制度を利用できるかどうかが変わってくる場合があります。

退職日までに要件を満たす方法

退職前に傷病手当金の受給条件を整えるためには、いくつか押さえておきたいポイントがあります。まず、退職日までに健康保険の被保険者期間が通算で1年以上あるかどうかを確認しましょう。これは、退職後も傷病手当金を受け取るうえでの大前提となる条件です。次に、退職時点で、すでに傷病手当金の受給中であるか、少なくとも「受給要件を満たした状態」になっている必要があります。

特に大事なのは、「退職日当日に働ける状態ではない」と判断されることです。そのため、退職日には出勤しないように、会社側とスケジュールを調整しておく必要があります。具体的には、退職日を欠勤扱いにしたり、有給休暇をあてたりする方法が考えられます。こうした準備を早めに進めておけば、退職後も傷病手当金を受け取りながら治療と生活を続けていくための土台づくりがしやすくなります。

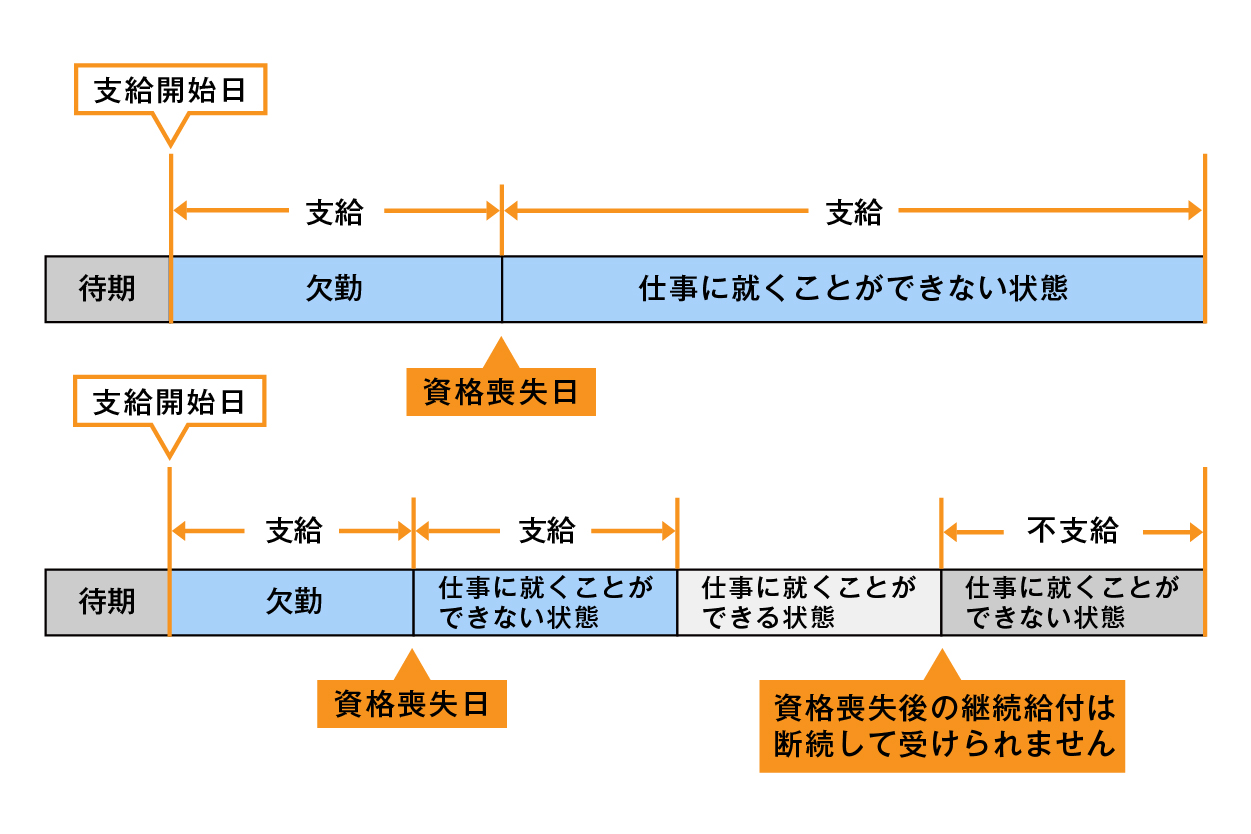

▼資格喪失後(退職等)の継続給付について

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

退職後に受給できる期間の考え方

退職後に受け取れる傷病手当金の期間は、在職中にすでに受給していた分も含めて、「通算1年6ヶ月」が上限となります。たとえば、在職中に3ケ月(約90日)分の傷病手当金を受け取っていた場合、退職後に受給できるのは残りの約15ケ月分というイメージになります。この通算ルールのおかげで、在職中にいったん支給が止まったとしても、条件を満たせば残りの期間を退職後にまわして利用できる、柔軟な仕組みになっています。

なお、退職後に全く別の新しい傷病が発生した場合には、以前の傷病と通算の対象にならず、別枠として扱われることもあります。この点は制度や健康保険組合の判断によって異なるため、具体的なケースでは確認が必要です。また、退職日の設定を会社と話し合って調整することで、受給要件を維持しやすくなる場合もあります。こうしたルールを理解しておくと、退職後の生活設計や治療計画を立てるうえでも安心感が高まります。

別傷病の場合の支給や、例外的取扱い

傷病手当金の支給期間は原則として「通算1年6ヶ月」ですが、例外的な扱いとなるケースもあります。その一つが、以前の傷病と医学的に関連のない、全く新しい傷病が発生した場合です。このようなときには、新しい傷病について再度支給期間が設定され、別枠として傷病手当金が認められることがあります。

また、公務員や共済組合に加入している人が利用する健康保険制度では、一般的な健康保険より長い支給期間や、独自に延長の仕組みが用意されている場合があります。たとえば、特定の病気に対して支給期間を延ばす特例があったり、組合独自の付加給付が上乗せされることも考えられます。この結果として、通算1年6ヶ月を超えて支給が続く可能性もあります。ただし、詳細な条件や運用は、それぞれの保険者や共済組合の規約によって異なるため、必ず加入先の案内を確認することが重要です。

別の傷病として再支給されるケース

傷病手当金は、一度受給が終わった後でも、前回とは別の傷病を原因として再び支給される場合があります。ポイントとなるのは、「前に治療していた傷病と新しい傷病が医学的に無関係かどうか」という点です。医師の診断により、前の傷病とは独立した病気や症状と判断されれば、保険者は別の傷病として取り扱い、新たな支給期間を認めることがあります。

たとえば、最初に治療していた「傷病A」とは関連性のない「傷病B」が新たに発症したと診断された場合、傷病Bに対して新規に傷病手当金の支給がスタートする可能性があります。ただし、医師の見立てや保険者の判断により、「傷病AとBの間に因果関係がある」とみなされると、同じ傷病として扱われ、再支給が認められないこともあります。さらに、新しい傷病で再支給を受ける場合でも、あらためて待期期間(連続3日間)を満たす必要があるケースもあるため、事前に条件を確認しておくことが大切です。

共済組合や公務員などの延長制度

共済組合に加入している方や、公務員として働いている方が利用する健康保険制度では、一般の健康保険にはない延長制度が設けられている場合があります。こうした制度を活用することで、通常の「通算1年6ヶ月」を超えて傷病手当金に相当する給付が受けられる可能性があります。たとえば、長期の治療が必要な難治性疾患などについて、特別に支給期間を延長する制度や、一定の条件を満たした場合に追加で給付される仕組みが用意されていることもあります。

また、過去には長期間の療養が必要なケースに限定して、支給期間を延ばす特例措置が実施されていた例もあり、こうしたルールは社会情勢や法改正に応じて見直されることがあります。そのため、自分が加入している共済組合や勤務先の制度について、最新の情報を定期的に確認することが重要です。具体的な内容や手続きは、共済組合の窓口や勤務先の人事・総務部で案内してもらえることが多いため、疑問点があれば早めに相談してみるとよいでしょう。

無料保険相談を予約する

傷病手当金についてのまとめ

傷病手当金は、「支給対象となった日数を合計して、最長1年6ヶ月(約548日)まで受け取れる」制度です。この通算方式では、一時的に職場へ復帰して働いている期間はカウントされず、あくまで「実際に傷病手当金が支給された日数」のみが合計されます。たとえば、慢性の病気や大きなケガで長く休む必要がある場合でも、通算日数が1年6ヶ月に達するまでは、条件を満たしている限り支給が続きます。

この仕組みは、仕事と治療を両立したい人や、休職と復職を何度か繰り返す可能性がある人が、将来の不安を抱えすぎずに療養に集中できるように設計されています。通算期間を正確に把握するには、これまでの受給履歴をしっかり確認しておくことが欠かせません。同じ傷病または関連が深い傷病の場合は、通算の対象となることが多いため、今後の休み方や受給計画を考えるうえでも重要なポイントになります。最近の法改正によって制度はより使いやすくなり、多様な働き方や健康状態にも対応しやすい形に整えられています。制度の仕組みを理解し、必要に応じて活用することで、治療と生活の両立に大きな支えを得ることができるでしょう。

※出展:全国健康保険協会「病気やケガで会社を休んだとき(傷病手当金)」

\全国120拠点以上の相談窓口/