既往症とは?~その意味と保険を検討する際のポイント~

最初にお伝えすると、既往症とは「これまでにかかった病気やケガ」のことで、今は治っていても、保険に入るときには正直に伝える必要があります。

この記事では、既往症の基本的な意味と「持病」との違い、保険での扱われ方、そして既往症があっても安心して保険を検討するためのポイントを、やさしく分かりやすくご紹介します。

目次

既往症とは?基本的な意味と「持病」との違い

「既往症(きおうしょう)」の基本的な意味

「既往症(きおうしょう)」とは「既往歴(きおうれき)」ともいい、一般的には「これまでにかかった病気やケガ」のことを指します。

たとえば、過去に入院したことがある病気や、手術を受けたケガ、一定期間通院して治療した病気などが含まれます。

いま症状が落ち着いていても、「過去にそういう病気があった」という情報は、医師にとっても、保険会社にとっても、とても大切な手がかりになります。

ここで大事なのは、「もう治ったから」「昔のことだから」とご自身では大したことがないと思っていても、保険検討の場面では確認の対象になることが多い、という点です。

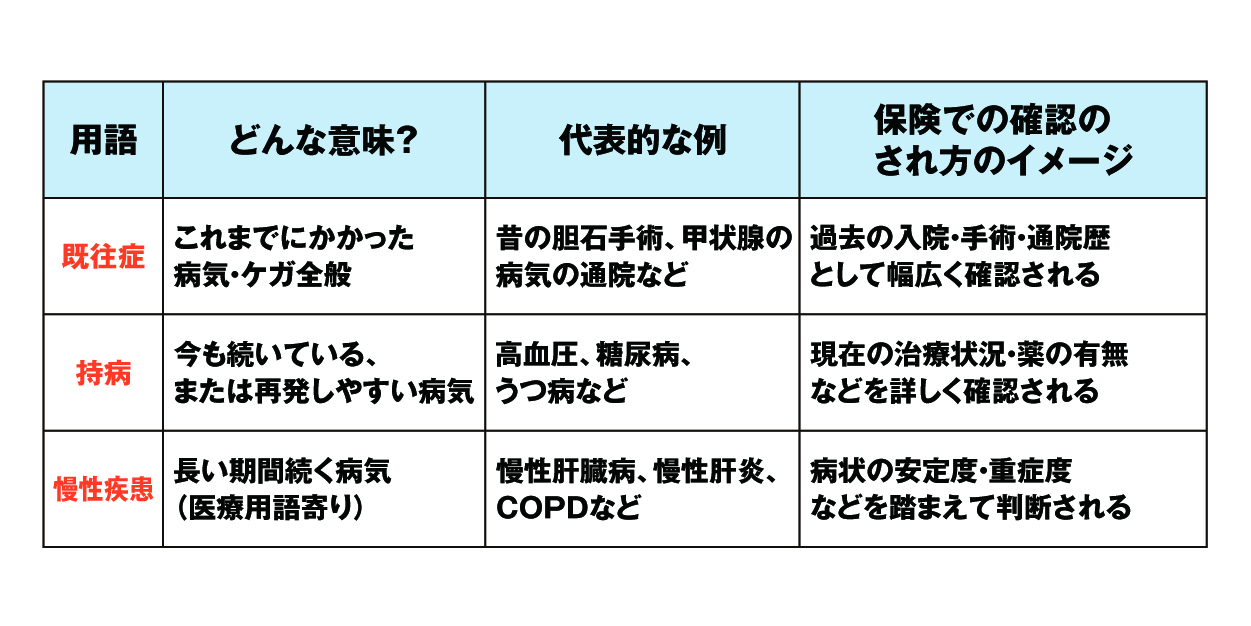

既往症と「持病」「慢性疾患」の違い

似た言葉として、「持病」や「慢性疾患」があります。

- 既往症:過去にかかった病気・ケガ全般(いま治っていても含まれる)

- 持病:今も続いている、または再発を繰り返す病気のイメージ(高血圧・糖尿病など)

- 慢性疾患:長い期間にわたり続く病気。医療用語寄りの言い方

日常会話では、これらはあいまいに使われがちですが、保険では「過去の病気」「今も治療中の病気」をまとめて確認する、という考え方が一般的です。

たとえば、

- 昔、甲状腺の病気で数年通院していたが、今は通っていない

- 4年前に胆石の手術をしたが、その後は問題ない

こうしたケースも、「既往症」として、保険の申込書や告知書で質問されることが多くなります。

自分のケースは既往症に当たる?イメージチェック

「自分の病歴も既往症に当たるのかな?」と迷われる方は多いです。代表的な例を挙げると、次のようなものがあります。

- 入院や手術をともなった病気(がん、心筋梗塞、脳卒中、胆石、ヘルニアなど)

- 一定期間以上通院した病気(高血圧、糖尿病、うつ病、甲状腺の病気など)

- 短期間でも、検査や再検査を指示された病気

もちろん、すべてが同じ扱いになるわけではありませんが、「入院・手術・通院があったかどうか、また、完治しているか」は、保険会社が必ず確認したいポイントです。

どこまでを「既往症」と考えるかを、お一人で正確に判断するのは難しいものです。「これは話した方がいいのかな」と迷うことがあれば、まずはそのままお話しいただき、一緒に整理していくのが安心です。

無料保険相談を予約する

保険における既往症の扱い方と告知のポイント

告知義務とは?なぜ既往症を伝えないといけないのか

保険に加入するときには、「告知義務(こくちぎむ)」というルールがあります。

これは、「ご自身の健康状態や過去の病気について、保険会社の質問に正しく答える義務」のことです。

保険会社は、その情報をもとに「どのような条件で契約できるか」を判断します。

もし、重要な病歴を隠して契約した場合、あとからそれが分かると、契約が取り消されたり、保険金が支払われなくなってしまうことがあります。

「本当のことを話したら、保険に入れなくなるのでは?」と不安になるお気持ちは、とてもよく分かります。

ですが、いざというときにきちんと保険金を受け取るためにも、最初に正直に伝えておくことが、ご自身とご家族を守ることにつながります。

どこまで話す?告知でよく聞かれる「過去の病気」の範囲

では、実際にはどこまで話す必要があるのでしょうか。

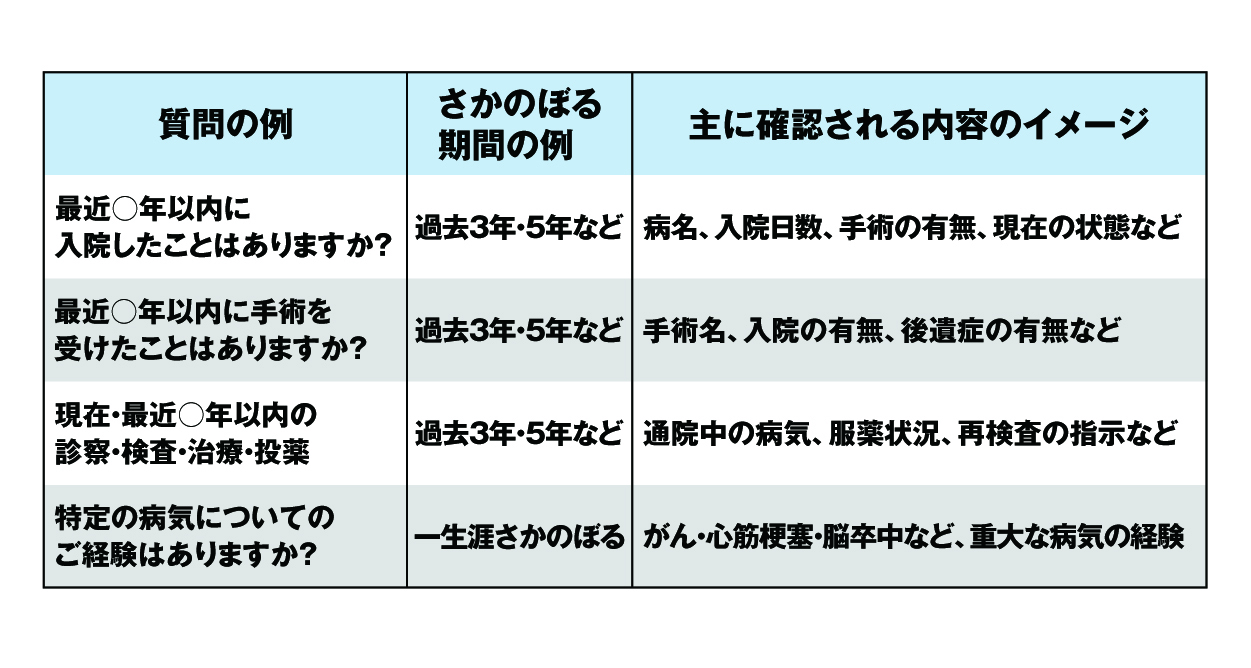

多くの保険会社では、告知書や申込書に、次のような質問が用意されています。

- 最近○年以内に入院したことはありますか?

- 最近○年以内に手術を受けたことはありますか?

- 現在、あるいは最近○年以内に、医師の診察・検査・治療・投薬を受けたことはありますか?

ここでの「○年」は商品によって異なりますが、3年や5年が目安になることが多いです。

また、病名や症状の種類によっては、「一生涯さかのぼって教えてください」という質問もあります。

▼一般的な告知の例

「ちょっとした風邪や花粉症も言わないとダメ?」といったご質問もよくいただきます。

一般的には、短期間で治ってしまう軽い症状にまで細かく問われることは少ないですが、どこまでが対象になるかは商品や保険会社ごとに違います。

迷ったときは、「これは関係あるかな」と思うことも含めて、まずはすべてお話しいただくのがおすすめです。私たちが告知書を一緒に確認しながら、「これは書いた方がよい」「これは不要」と整理していきます。

既往症があるときの引受条件(部位不担保・割増保険料など)

既往症があるからといって、必ずしも保険に入れないわけではありません。

保険会社は、次のようなパターンで引き受けを検討することが多いです。

- 無条件でそのまま加入できる

- 一部の部位や病気を保障の対象外とする(部位不担保)

- 保険料を少し割増して加入できる(割増保険料)

- その病気に関しては一定期間だけ保障対象外にする(特定疾病不担保)

- 今回はお引き受けできない

たとえば、過去に腰の手術をした方が医療保険に申し込む場合、「腰に関する入院・手術だけは保障対象外にしますが、その他は通常どおり保障します」という形で加入できるケースがあります。

こうした条件は、病名や治療内容、経過の期間、現在の状態などによって変わってきます。「どの保険なら、どんな条件で入れそうか」は、お一人で判断するのが難しい部分です。

ほけんの110番では、複数の保険会社の商品を比べながら、お客様の既往症やご希望に合う選択肢を一緒に探していきます。条件付きでも、「入っておいてよかった」と感じていただけるような保障の形を、一緒に考えていくことが大切です。

注意点や免責事項

ここまでご説明した内容は、あくまでも一般的な考え方です。

実際の取扱いは、商品や保険会社によって異なりますし、同じ病名でも、治療内容や経過によって判断が変わることがあります。

そのため、「この病歴なら必ず加入できる」「こうすれば絶対に大丈夫」といったお約束はできません。

最終的な判断は、各保険会社の審査結果に基づくからです。

この記事は、皆さまが既往症と保険の関係を理解しやすくするための参考情報としてご覧ください。

具体的な加入可否や条件については、ぜひ個別にご相談いただき、お一人おひとりの状況に合わせて確認しましょう。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

既往症があっても検討できる保険の選び方

まずは「何のために備えたいか」を整理する

保険を考えるとき、まず大切なのは「何のために備えたいのか」を整理することです。

たとえば、次のようなものがあります。

- 入院や手術にかかる医療費に備えたい

- がんと診断されたときの一時金に備えたい

- 働けなくなった場合の収入減に備えたい

- 万一のときに家族の生活費や教育費を残したい

すべてを完璧にカバーしようとすると、保険料が高くなりすぎてしまいます。

既往症がある場合は、とくに「今の家計の中で、優先度の高いリスクから備える」ことが大切です。

「いざというとき、どのような支出が心配か」「どこまでなら自分たちでまかなえそうか」を一緒に整理していくことで、必要な保障のイメージが見えてきます。

既往症があっても検討しやすい保険の例

最近は、「持病・既往症のある方でも入りやすい」とされる保険商品も増えてきました。

一般的には、次のようなタイプが知られています。

- 持病や既往症のある方向けに設計された医療保険

- 健康状態の告知項目が少ない、または簡略化された保険

- 一定の条件は付くものの、幅広い方を対象とした商品 など

ただし、具体的な商品名や細かな条件は、各社で異なります。

最近はインターネットで情報を知る事が出来ますが、インターネット上で得た情報だけで、「このタイプなら大丈夫そう」と決めつけてしまうのは危険です。

大事なのは、「どんな商品があるか」を知ることよりも、「自分の病歴と家計に合った組み合わせをどう作るか」です。そこは、専門家と一緒に考えていただくのが、もっとも安心で確実な方法です。

自分だけで判断しないことの大切さ

既往症があると、「どうせ自分は入れないだろう」と、最初からあきらめてしまう方も少なくありません。

一方で、インターネットで見かけた情報をうのみにして、「この保険なら絶対入れるはず」と期待してしまい、実際の審査結果とのギャップにショックを受けるケースもあります。

ほけんの110番では、「まずは一緒に状況を整理しましょう」という姿勢で、お話をうかがいます。

過去には、「持病があるから」と保険をあきらめていたお客様が、条件付きではあっても、必要な保障を確保できた例も多くあります。

大切なのは、「あきらめてしまう」ことでも、「自分一人で決めてしまう」ことでもなく、「情報を整理しながら一緒に考える」ことです。

そのためのパートナーとして、私たちをうまく活用していただければと思います。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

相談前に準備しておきたいことと、ほけんの110番のサポート

相談前に整理しておきたい「健康状態」と「希望」

相談の前に、次のようなことを簡単にメモしておくと、とてもスムーズです。

- これまでの入院・手術歴(いつ・どんな病気で・どのくらいの期間か)

- 現在通院している病気や、飲んでいるお薬の名前(お薬手帳があれば持参しましょう)

- 受けた検査や、再検査の指示があったかどうか

- すでに加入している保険の内容(保険証券があれば持参しましょう)

- 月々、どれくらいの保険料なら無理なく払えそうかのイメージ

すべてを完璧に書き出す必要はありませんが、「思い出せる範囲で整理しておく」だけでも、相談の時間を有効に使うことができます。

ほけんの110番でできること

ほけんの110番では、多数の保険会社の商品を取り扱っています。

そのため、特定の一社だけではなく、お客様の健康状態やご希望に合わせて、複数の選択肢を比較しながらご提案できます。

- 既往症・持病がある方のご相談経験が多い

- 告知内容を一緒に確認しながら、申込書の書き方をサポート

- 無理な勧誘をせず、お客様のペースに合わせて検討を進める

「こんなこと聞いてもいいのかな」という小さな疑問でも、遠慮なくご相談ください。

不安な点を一つひとつ解消しながら、「これなら納得して続けられる」と思える保険選びをお手伝いします。

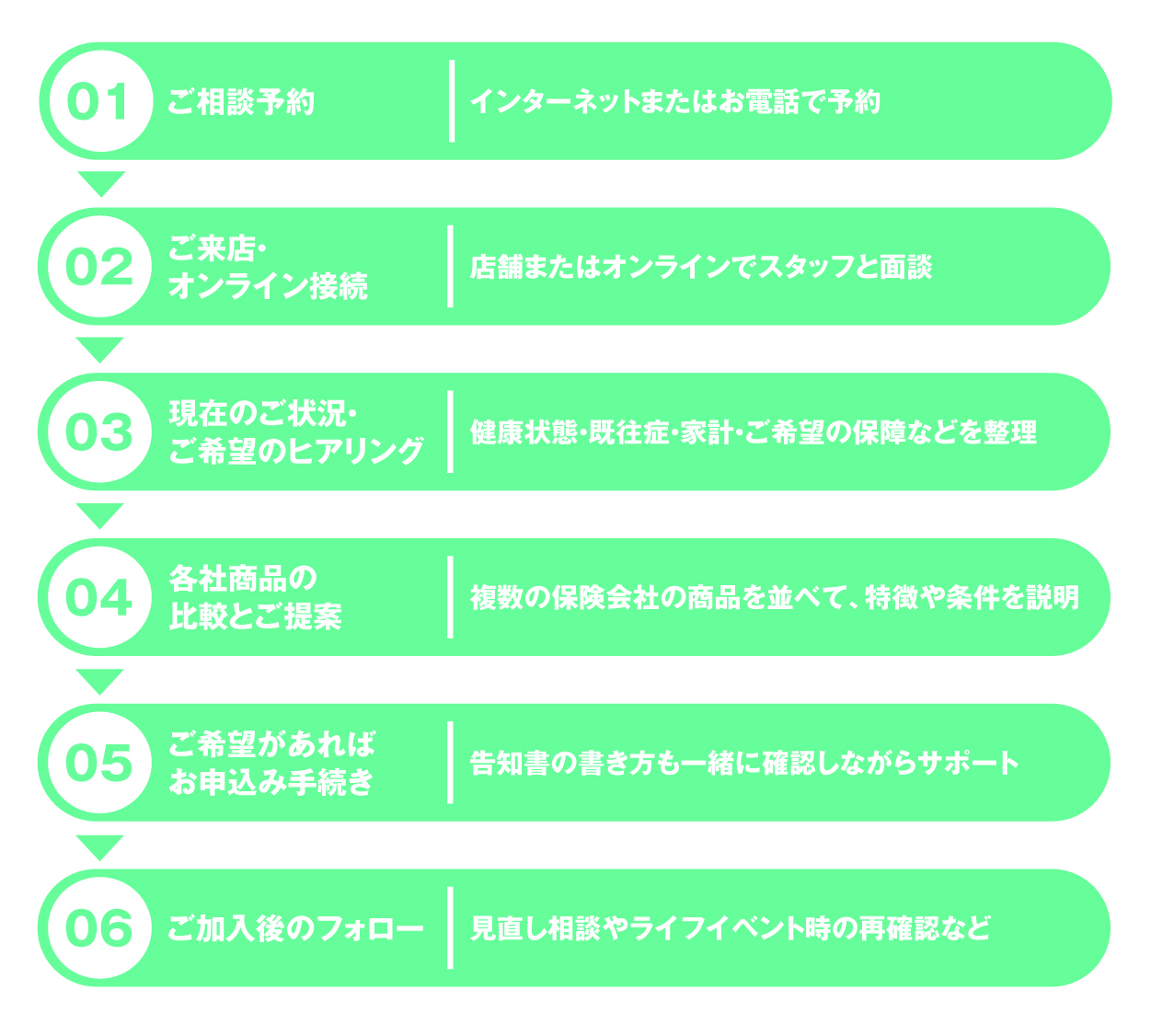

店舗・オンライン相談の流れ

ご相談の方法は、店舗へのご来店や、ご自宅・近所のカフェなどへの訪問はもちろん、オンライン相談もご利用いただけます。

▼ほけんの110番 ご相談の基本的な流れ

「まず話だけ聞いてみたい」という方も大歓迎です。

ご相談は何度でも無料ですので、気軽な気持ちで一度ご利用いただければと思います。

無料保険相談を予約する

よくある質問(FAQ)

Q1. 過去の病気を全部話さないとダメですか?

A. 告知書に書かれている質問に関する内容は、基本的に正直にお話しいただく必要があります。どこまでが対象になるか分からない場合は、「これは関係あるかな」と思うことも含めて教えていただき、こちらで一緒に整理していきます。

Q2. 何年前の病気まで告知する必要がありますか?

A. 多くの保険では、「過去○年以内の入院・手術・通院」など、期間を区切って質問されています。ただし、病気によっては一生涯さかのぼって確認されることもあります。商品や会社によって異なりますので、個別に確認しながら進めましょう。

Q3. 軽いうつで通院したことがありますが、保険に入れますか?

A. 精神科・心療内科への通院歴は、保険会社が慎重に確認するポイントの一つです。ただし、「絶対に入れない」と決まっているわけではなく、病名や治療内容、現在の状態によって判断が変わります。具体的な経過をうかがったうえで、入れる可能性のある商品を一緒に探していきます。

Q4. 健康診断の再検査を受けていないのですが、告知が必要ですか?

A. 健康診断で「要再検査」や「要精密検査」と言われた場合、その内容が告知の対象になることがあります。再検査を受けていない場合でも、その結果をどう受け止めるかは重要な情報です。まずは健康診断結果を一緒に確認しながら、必要な告知内容を整理していきましょう。

Q5. 既往症があると、保険料はどれくらい高くなりますか?

A. 病名や治療内容、経過の期間、現在の状態によって、保険会社の判断は大きく変わります。割増保険料が必要になる場合もあれば、条件付きで通常の保険料のまま加入できるケースもあります。具体的な金額は、実際にお申込みいただき、各社の審査結果を見ながら確認していく形になります。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

まとめ:一人で抱え込まず、専門家と一緒に考えましょう

既往症とは、「これまでにかかった病気やケガ」のことで、いま治っていても、保険に入るときには大切な情報になります。

正直に告知することは、「万一のときに、きちんと保険金を受け取れるかどうか」を守るために欠かせません。

「過去の病気を話したら、保険に入れなくなるのでは?」という不安は、多くの方が抱えていらっしゃいます。

しかし実際には、条件付きで加入できる保険や、別の形で備える方法もあり、お一人で判断するより、選択肢が広がることが多いです。

不安や疑問を一人で抱え込まず、ぜひ一度、専門家にご相談ください。

ほけんの110番は、あなたのこれまでのご病気や今の暮らしに寄り添いながら、「もしものときに本当に役に立つ保険」を一緒に考えていきます。是非お気軽にご相談ください。

\全国120拠点以上の相談窓口/