生命保険の解約は損?デメリットと、保険営業が教えない「税金」についてFPが解説

【執筆者:ほけんの110番編集部】

「毎月の保険料が家計の負担に…いっそ解約してしまおうか」

物価高や教育費の増加を前に、そうお考えになるお気持ちは、私も痛いほどよく分かります。

しかし、その決断、少しだけお待ちください。

生命保険の安易な解約は、保障を失い元本割れするだけでなく、翌年に想定外の税金が発生するリスクがあります。しかし、解約せずに保険料の負担を減らす方法は3つあり、ご自身の状況に合わせた最適な選択が可能です。

この記事では、FPとして500世帯以上の家計を見てきた経験から、あなたが後悔しないための全ての情報を提供します。

この記事でわかること:

- 解約で発生する5つの具体的なデメリットと、その回避策

- 競合サイトが解説しない「解約返戻金にかかる税金」の計算方法

- あなたの状況に合わせた最適な選択肢(解約・減額・払済など)の見つけ方

目次

結論:生命保険の解約は最終手段。まず知るべき5つの金銭的・保障的デメリット

このパートをまとめると!

生命保険を解約すると、元本割れや保障喪失、再加入時の保険料割高化など、5つの主要なデメリットが生じるため、慎重な判断が必要です。

「解約」という選択肢を考えるとき、多くの方がまず金銭的な損得を気にされます。しかし、失うものはお金だけではありません。ここでは、あなたが解約を進める前に知っておくべき、5つの重要なデメリットを解説します。

【デメリット1】支払った保険料より解約返戻金が少なくなる(元本割れ)

最も分かりやすいデメリットが、いわゆる「元本割れ」です。

特に加入から年数が浅い場合、解約時に戻ってくるお金(解約返戻金)が、それまでに支払った保険料の総額を大きく下回ることがほとんどです。

これは、保険料の一部が、万が一の事態に備える「保障」のコストや、保険会社の運営経費にあてられているためです。貯蓄のつもりで加入した場合でも、早期解約は金銭的に損をする可能性が高いと覚えておきましょう。

【デメリット2】病気やケガに備える「保障」が完全になくなる

生命保険の本質は、あなたやご家族の万が一を支える「保障」です。

解約すれば、当然ながらその保障は全て失われます。

もし解約した直後に、大きな病気や事故に見舞われた場合、治療費やその後の生活費でご家族に大きな負担をかけてしまう可能性があります。月々の保険料を節約した結果、それとは比較にならない大きな経済的困難を招くリスクがあるのです。

【デメリット3】再加入時に保険料が割高になったり、加入できないリスクがある

「また必要になったら入り直せばいい」と考えるのは早計です。生命保険の保険料は、加入時の年齢と健康状態で決まります。

そのため、一度解約してから再加入しようとすると、年齢が上がっている分、以前と同じ保障内容でも保険料は割高になります。

さらに、もし健康状態が悪化していれば、新しい保険に加入すること自体が難しくなるケースも少なくありません。

【デメリット4】貯蓄性の高い保険の場合、将来受け取るはずだったお金を失う

終身保険や養老保険など、貯蓄性の高い保険に加入している場合、満期や特定の年齢に達した際に「満期保険金」や「お祝い金」が受け取れる契約になっていることがあります。

途中で解約するということは、これら将来の資産形成の機会を自ら手放すことと同義です。目先の保険料負担だけでなく、長期的なライフプラン全体への影響も考慮する必要があります。

【デメリット5】(後述)受け取った解約返戻金に「税金」がかかる場合がある

そして、これが多くの人が見落としている、最も重要なデメリットの一つです。

解約返戻金を受け取ったことで、翌年に思わぬ「税金」の支払いが発生するケースがあります。

この点については、あなたの手取り額に直結する非常に重要なポイントですので、次のセクションで詳しく解説します。

無料保険相談を予約する

【この記事の最重要ポイント】解約返戻金にかかる「税金」と手取り額の計算方法

このパートをまとめると!

解約返戻金は「一時所得」として課税対象になる場合があり、確定申告が必要です。特別控除額50万円を基に計算し、手取り額を把握しましょう。

「自分が払ったお金が戻ってくるだけなのに、税金がかかるの?」と驚かれるかもしれません。しかし、税法上、解約返戻金は利益(所得)と見なされる場合があるのです。

なぜ税金がかかる?解約返戻金は「一時所得」です

解約返戻金は、税法上「一時所得」という区分に分類されます。

一時所得とは、給与所得や事業所得のように継続的なものではなく、臨時的に発生する所得のことです。

そして、受け取った解約返戻金の額が、支払った保険料の総額を上回った場合、その差額(利益)が課税対象となります。

筆者の経験からの一言アドバイス

【結論】: 生命保険の解約で最も見落とされがちな落とし穴は、受け取った解約返戻金にかかる「翌年の税金」です。解約の意思決定は、必ず「税引き後の手取り額」がいくらになるかを計算してから行うべきです。

これまでに相談を受けたお客様の中で、保険金や解約返戻金を受け取った方の申告漏れの話を伺う事がありました。特に印象的だったのは、病気でやむなく保険を解約した方が、翌年の確定申告を忘れてしまい、加算税を含めた高額な納税通知に愕然とされていたケースです。彼らは「戻ってきたお金は、もともと自分が払ったものなのに」と仰っていましたが、税法上のルールは別です。この経験から、解約を決断する「前」に、手取り額がいくらになるかを正確に知ることこそが、本当の意味でご家族の家計を守るのだと痛感しています。

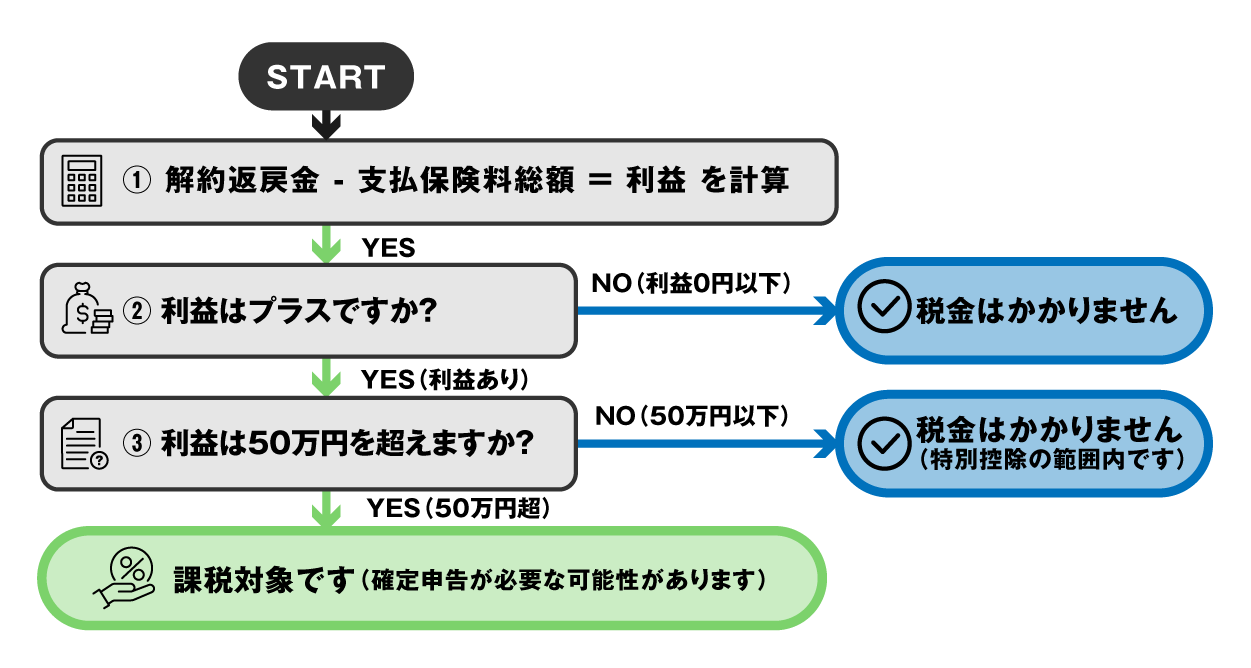

あなたは課税対象?簡単に見分ける3つのステップ

ご自身が課税対象になるかどうかは、以下の簡単な計算で分かります。

利益 = 解約返戻金額 - 支払った保険料総額

この「利益」が50万円を超えるかどうかが、最初の分かれ道です。なぜなら、一時所得には年間50万円の「特別控除」という非課税枠があるからです。

【シミュレーション】38歳田中さんの場合、税金はいくら?手取り額を計算してみよう

では、ペルソナである田中さん(38歳・営業職)を例に、具体的に計算してみましょう。

支払った保険料総額: 300万円

受け取る解約返戻金額: 400万円

Step 1: 利益を計算する

400万円(返戻金) - 300万円(支払保険料) = 100万円(利益)

Step 2: 課税対象額を計算する

一時所得の課税対象額は、利益から特別控除50万円を引いた額の、さらに半分(1/2)となります。

(100万円 - 50万円) × 1/2 = 25万円

この25万円が、田中さんのその年の給与所得などに上乗せされて、所得税が計算されることになります。仮に田中さんの所得税率が10%であれば、約2万5千円の追加納税が発生するイメージです。

確定申告は必要?不要?具体的なケースと手続きの流れ

上記の計算で課税対象額が発生した場合、原則として翌年に確定申告が必要です。

会社員の方でも、年末調整とは別に、ご自身で申告・納税の手続きを行う必要があります。

国税庁のウェブサイトによれば、一時所得は「営利を目的とする継続的行為から生じた所得以外の所得で、労務や役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得」と定義されています。

この手続きを忘れてしまうと、本来の税額に加えて「無申告加算税」や「延滞税」が課される可能性もあるため、十分にご注意ください。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

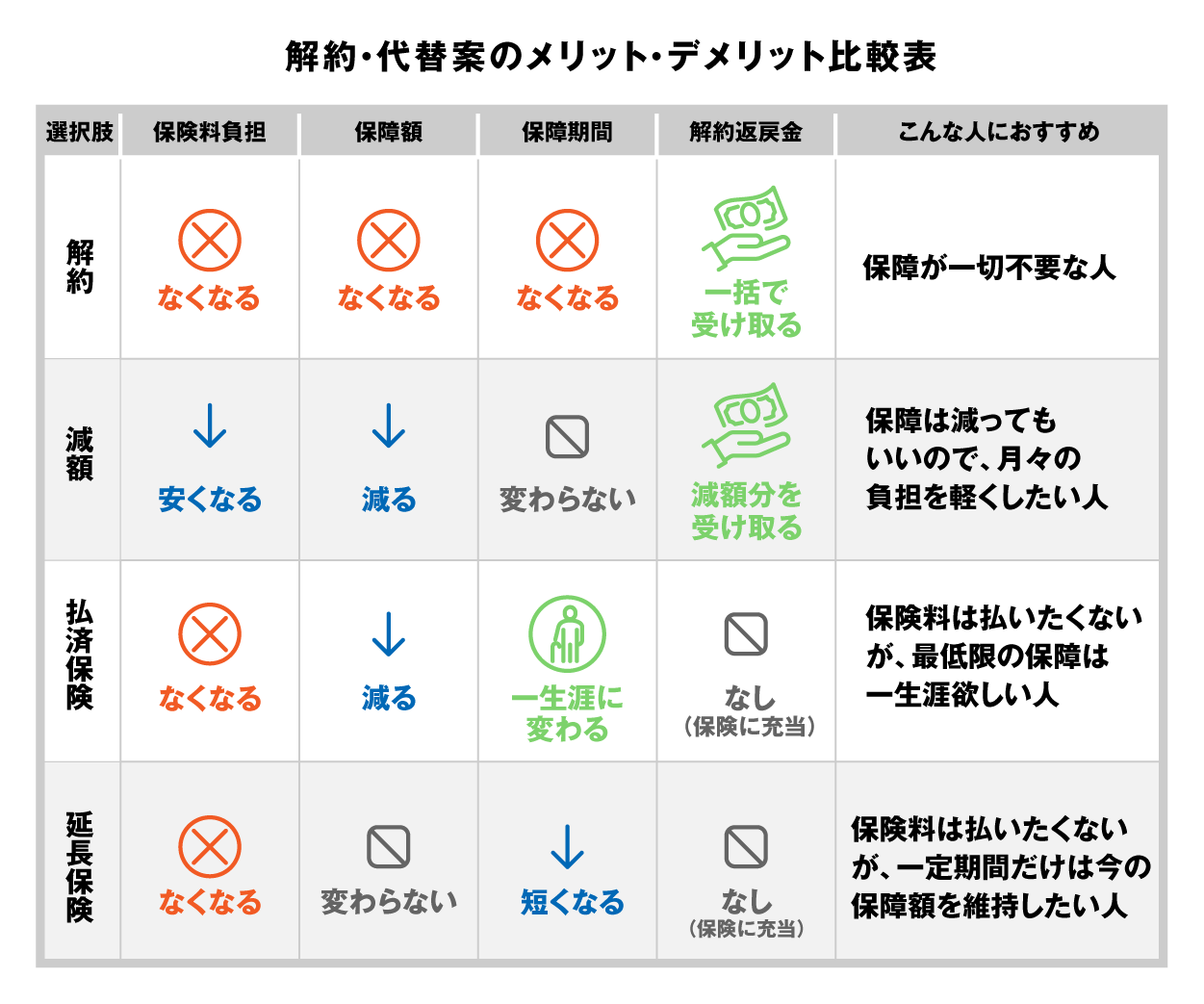

「解約」だけが選択肢じゃない!保険料の負担を軽くする3つの代替案

このパートをまとめると!

保障を一部残しつつ保険料負担を軽減する方法として「減額」「払済保険」「延長保険」や、一時的に資金を調達できる「契約者貸付」が代替案となります。

ここまで読んで、「解約はデメリットが大きそうだ…」と感じられたかもしれません。ご安心ください。保険料の負担を軽減する方法は、解約だけではありません。

これからご紹介する方法は、保険会社のコールセンターに電話一本で相談できるものがほとんどです。あなたの状況を守りながら負担を軽くする、3つの賢い選択肢をご紹介します。

【代替案1】保障額を減らして保険料を安くする「減額」

「減額」とは、死亡保障額を3,000万円から1,500万円に下げるなど、保障のサイズを小さくすることで、将来の保険料を安くする方法です。

保障は一部残るため、万が一のリスクに備えつつ、月々の固定費を削減できます。ただし、減額した部分に相当する解約返戻金は受け取ることになりますので、ここでも税金の問題は関わってくる点に注意が必要です。

【代替案2】保険料の支払いを止め、保障期間が一生続く「払済保険」

「払済保険」は、今後の保険料の支払いを完全にストップし、その時点での解約返戻金を元手に保障額を算出し再設定する制度で、この先の支払いは無くなり終身保障は約束されます。

保障は大きく減りますが、「最低限の保障を一生涯確保したい」というニーズには合致する方法と言えるでしょう。

【代替案3】保険料の支払いを止め、一定期間の保障を確保する「延長(定期)保険」

「延長(定期)保険」も、今後の保険料の支払いをストップする方法です。

こちらは、保障額は元の契約のまま維持し、その代わり保障期間が「10年間」など、一定期間の定期保険に切り替わる、という点が払済保険との大きな違いです。

「子供が独立するまでのあと15年だけ、今の大きな保障が欲しい」といった場合に有効な選択肢です。

この制度は解約払戻金から定期保険の保険料を捻出する事になり、解約払戻金を使い切ってしまうので、利用についてはその他の方法と比較するなど慎重な判断が必要です。

【番外編】一時的にお金が必要な場合の「契約者貸付制度」

もし、保険料の支払いではなく、一時的にお金が必要で解約を検討しているなら、「契約者貸付制度」が利用できるかもしれません。

これは、ご自身の解約返戻金の一定範囲内(通常7〜9割)で、保険会社からお金を借りられる制度です。解約ではないため保障はそのまま継続され、審査も不要な点がメリットです。ただし、貸付金には利息が発生するので、利率や返済についての確認と計画的な利用が必要です。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

もし解約するならいつ?損失を最小化する3つのタイミング

このパートをまとめると!

解約返戻率が100%に近づく時期や、ライフステージの変化で保障の見直しが必要になった時が、解約を検討する一つのタイミングです。

代替案も検討した上で、それでも「解約」が最善の選択だと判断した場合、次に考えるべきは「いつ」実行するかです。タイミングを間違えなければ、損失を最小限に抑えることが可能です。

タイミング1:解約返戻率が払込保険料を上回る時期

最も分かりやすい指標は「解約返戻率」です。

これは、支払った保険料総額に対して、解約返戻金が何%戻ってくるかを示す数値で、この返戻率が100%に近づく、あるいは超えるタイミングであれば、少なくとも元本割れのリスクは回避できます。

契約から何年後に100%を超えるのか、保険証券や保険会社の契約者向けサイトで確認できます。

タイミング2:子供の独立など、大きな保障が不要になった時

そもそも、なぜその保険に加入したのか、という原点に立ち返ることも重要です。

例えば、「子供の教育費のために」と大きな死亡保障を準備していた場合、その子供が独立すれば、同じ保障額はもはや不要かもしれません。

このように、ライフステージが変化し、守るべきリスクの大きさが変わった時は、保険全体を見直す絶好の機会であり、解約も有力な選択肢となります。

タイミング3:他の保険への乗り換えや、より良い資産運用先を見つけた時

現在加入している保険よりも、保険料が安く保障内容が充実した新しい商品が見つかった場合も、乗り換えを検討するタイミングです。

また、保険での貯蓄にこだわらず、NISAやiDeCoなど、より効率的な資産運用の手段を確保できた場合も、貯蓄性保険の解約を考える一つのきっかけとなるでしょう。

筆者の経験からの一言アドバイス

【結論】: 金銭的な損得だけでなく、最も重要な判断基準はご自身の「健康状態」です。一度健康を損なうと、新しい保険には二度と入れない可能性があります。

実は、FPとしてご相談に乗っていると、目先の返戻率のために解約を急ぎ、その直後に健康診断で問題が見つかり、新しい保険に入れず後悔された方を何人も見てきました。保障という観点から見れば、その方が被った見えない損失は、数百万円の解約返戻金より遥かに大きかったのです。お金の計算と同時に、必ずご自身の健康状態も考慮に入れてご判断ください。

無料保険相談を予約する

解約手続きの基本ステップと、実行前の最終チェックリスト

このパートをまとめると!

解約は保険会社への連絡、書類の取り寄せ、返送で完了します。実行前に、本記事のチェックリストで代替案の検討漏れがないか確認しましょう。

解約を決断した場合、手続き自体はそれほど複雑ではありません。しかし、その前に本当に解約して後悔しないか、最終確認を行いましょう。

解約手続きの基本的な流れ

- 保険会社へ連絡: 契約者本人から、保険会社のコールセンターや担当者へ解約の意向を伝えます。

- 書類の取り寄せ: 保険会社から解約請求書が送られてきます。

- 書類の記入・返送: 必要事項を記入し、本人確認書類などを添えて返送します。

- 手続き完了・入金: 書類に不備がなければ、1週間〜10日ほどで指定の口座に解約返戻金が振り込まれます。

ご注意:「失効」と「解約」は違います

保険料の支払いが滞ったことで契約の効力がなくなることを「失効」と言います。これは契約者の意思に基づかない、意図せざる契約終了です。失効状態であれば、一定期間内に手続きをすれば契約を元に戻せる(復活)可能性があります。※復活には告知と失効期間中の保険料を入金する必要があります。

一方で「解約」は、契約者自らの意思で契約を終了させる行為であり、一度手続きが完了すると元に戻すことはできません。この違いは明確に理解しておきましょう。

契約後すぐなら「クーリング・オフ制度」も

もし、保険に申し込んでから日が浅い場合(申込日または初回保険料支払日のいずれか遅い日からその日を含めて8日以内など)、無条件で契約を撤回できる「クーリング・オフ制度」が利用できます。この場合、支払った保険料は全額返金されます。

無料保険相談を予約する

生命保険の解約に関するよくあるご質問 (FAQ)

このパートをまとめると!

生命保険の解約に関する疑問に専門家が簡潔に回答します。相談先に迷ったら、中立的な立場の独立系FPをお勧めします。

Q. 解約について、誰に相談するのが一番良いですか?

A. 保険会社や代理店の担当者は、自社商品の販売が目的のため、解約を強く引き止める可能性があります。最も中立的なアドバイスを求めるなら、特定の商品販売を目的としない独立系のファイナンシャルプランナー(FP)への相談をお勧めします。

Q. 加入してから短い期間で解約すると、特に損をしますか?

A. はい、その通りです。加入初期の解約は、解約返戻金がほとんどないか、あってもごくわずかな場合がほとんどで、金銭的な損失が最も大きくなります。保険は長期的な継続を前提とした商品だからです。

Q. 解約したことを後悔している人は、どんな理由が多いですか?

A. 「解約後すぐに病気になり、保障の必要性を痛感した」「再加入しようとしたら保険料が倍以上になり、結局入れなかった」という、保障を失ったことへの後悔が最も多いです。次に、本記事で解説した「税金」の存在を知らず、翌年の納税額に驚いたというケースも少なくありません。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

まとめ:後悔しない意思決定のために、まずご自身の契約内容の確認から

このパートをまとめると!

生命保険の解約は大きな決断です。まず保険証券でご自身の解約返戻金額を確認し、税金や代替案を総合的に検討することが後悔を防ぐ鍵です。

ここまで、生命保険の解約に伴うデメリット、特に見落としがちな「税金」の問題、そして解約以外の選択肢について解説してきました。

この記事の3つの重要ポイント

- デメリットは4つ: 解約は元本割れや保障喪失に加え、再加入の困難化や将来の資産を失うリスクがある。

- 「税金」を忘れない: 解約返戻金による利益が50万円を超えると、「一時所得」として課税対象になり、確定申告が必要な場合がある。

- 代替案は3つある: 「減額」「払済保険」「延長保険」を検討すれば、解約せずに保険料の負担を軽減できる可能性がある。

保険の解約は、ご自身の、そしてご家族の将来に影響を与える大きな決断です。だからこそ、感情や目先の損得で判断するのではなく、正しい知識を持って冷静に検討することが何よりも大切です。

あなたへのアクションプラン:3ステップ

-

まずはお手元の保険証券・契約者サイトやヘルプデスクで、現時点での「解約返戻金」がいくらになるかを確認する。

もし保険証券が見当たらなくても、保険会社に連絡すれば再発行してもらえますのでご安心ください。 - 本記事のシミュレーションを参考に、ご自身のケースで税金がかかるか、「税引き後の手取り額」を計算してみる。

- その上で、「減額」や「払済保険」といった代替案と比較し、ご自身の家庭にとって最もメリットの大きい選択肢を検討する。

この3ステップを踏むことで、あなたはきっと後悔のない、最適な決断を下せるはずです。

まずはご自身の状況を正確に把握することが、後悔しないための第一歩です。

もし、ご自身での判断に迷ったり、専門家の客観的な意見が必要だと感じたりした際には、お気軽にご相談ください。あなたの状況を丁寧にお伺いし、最適な選択ができるようサポートいたします。

\全国120拠点以上の相談窓口/