50代の生命保険見直し|更新で保険料倍増?「払済」の罠と損しない最適解

「更新で来月から保険料が2倍になります」。その通知に驚き、慌てて「解約」や「払済保険」を選んでしまうのは非常に危険です。なぜなら、50代の保険見直しには、「医療特約の消滅」という致命的な落とし穴が存在するからです。

ほけんの110番コラム編集者が、バブル期の「お宝主契約」を守り抜きながら、保険会社が決して積極的には教えない「部分解約」による最適化術を伝授します。

この記事でわかること

- 50代の平均保険料と、公的保障で賄えない「リアルな手出し金額」

- 安易な「払済保険」で医療保障が消える仕組みと対策

- 主契約を残して保険料を下げる「部分解約(特約減額)」の手順

目次

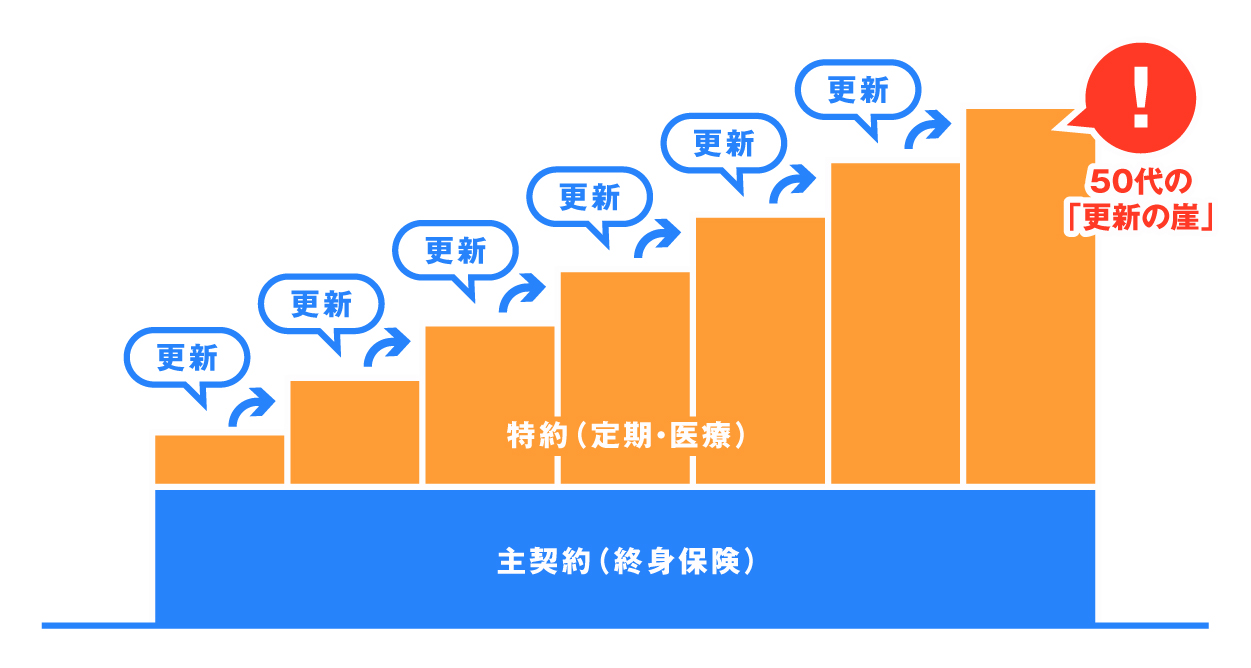

50代の保険料平均と「更新の崖」の正体

このパートをまとめると!

50代の平均払込額は月3.5万円。「定期保険特約付終身保険」の更新が負担増の原因と考えられます。この構造を知ることが見直しの第一歩となります。

「みんな、いくら払っているんだろう?」

まずは、50代の平均的な保険料を確認してみましょう。

公益財団法人 生命保険文化センターが実施した「2021(令和3)年度 生命保険に関する全国実態調査」によれば、世帯主年齢別の年間払込保険料は、50〜54歳で42.3万円、55〜59歳で40.8万円となっています。

月額に換算すると約3.5万円です。もしあなたの保険料がこれに近い、あるいは超えているなら、それはあなたが「定期保険特約付終身保険」、通称「漢字生保のセット商品」に加入している可能性が高いと言えます。

このタイプの保険は、一生涯続く「主契約(終身保険)」の上に、期限付きの「特約(定期保険・医療保険)」が2階建てのように乗っている構造をしています。問題は、この2階部分が10年や15年ごとに更新され、そのたびに保険料が年齢に応じて跳ね上がることです。

これが、私が「更新の崖」と呼んでいる現象です。

筆者の経験からの一言アドバイス

【結論】: 保険料アップの通知が来ても、担当者の「保障内容は今のままで安心ですよ」という言葉を鵜呑みにしてはいけません。

実は、私自身も保険募集に携わっていた頃、この更新による保険料上昇は、加入当初から設計された「既定路線」でした。50代以降の更新率は急激に高まります。ここで思考停止して継続することはあなたの家計にとって大きな負担になるかもません。まずは「仕組み」を理解し、冷静に対処しましょう。

無料保険相談を予約する

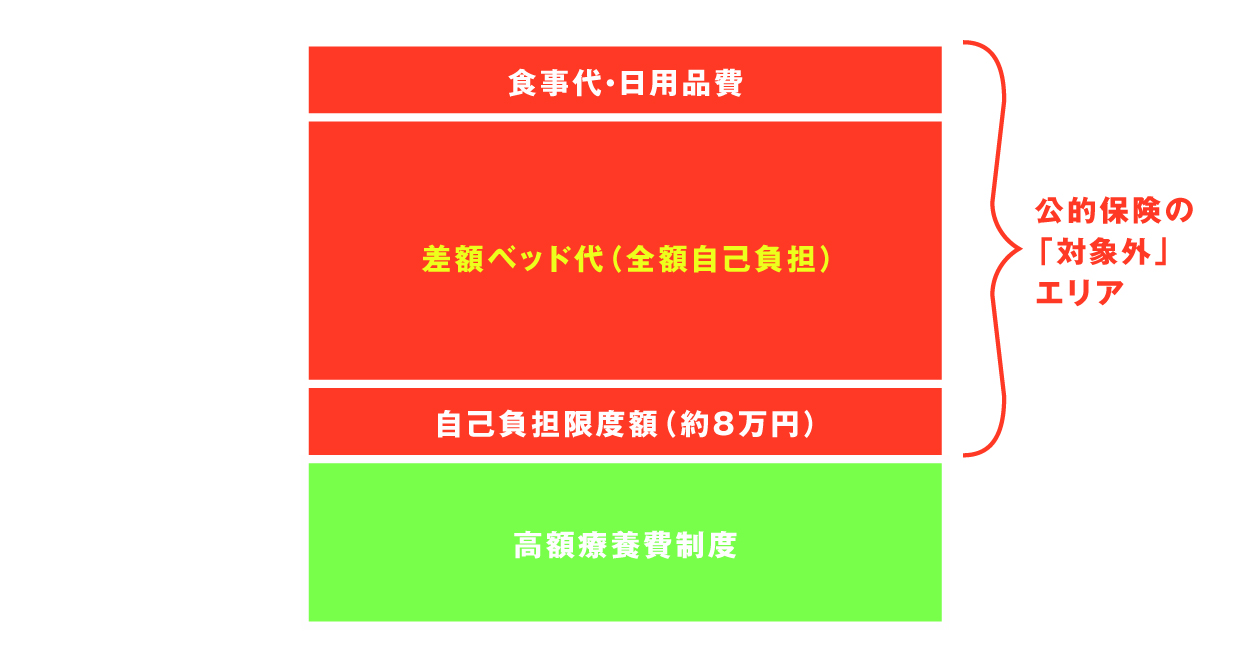

「不要論」を鵜呑みにするな! 公的保障の限界と必要保障額

このパートをまとめると!

高額療養費制度があるため過度な保障は不要ですが、「差額ベッド代」等は全額自己負担。50代は「最低限の医療保障」の確保が必須と言えるでしょう。

ネットで検索すると「保険不要論」を目にすることがあります。「日本には高額療養費制度があるから、民間保険は不要だ」という主張です。

確かに、高額療養費制度は「最強の保険」です。厚生労働省の資料によれば、年収約370〜770万円の一般的な会社員であれば、ひと月の医療費自己負担額の上限は「約8万円+α」程度で済みます。どんなに高額な手術を受けても、公的保険の範囲内であれば破産することはありません。

しかし、ここには重大な盲点があります。それは、公的保険が効かない「全額自己負担」の費用です。

公的保険でカバーできる範囲 vs 自己負担(差額ベッド代・食事代・先進医療費)の比較グラフ

特に注意すべきは「差額ベッド代」です。厚生労働省の「主な選定療養に係る報告状況」によると、1日あたりの平均徴収額は6,354円です [2]。もし個室を希望すれば、1日1万円を超えることも珍しくありません。これに加えて、入院中の食事代(1食460円)、日用品費、見舞いの交通費などがかかります。これらは高額療養費制度の対象外です。

例えば、20日間の入院で個室を利用した場合、治療費(約8万円)とは別に、約15〜20万円程度の手出し(自己資金)が必要になります。「貯蓄が十分にある」という人は保険を解約しても問題ありません。しかし、老後資金2,000万円問題に頭を悩ませている多くの50代にとって、病気のたびに貯蓄を取り崩すのは大きなリスクです。「不要論」を鵜呑みにせず、少なくともこの「手出し分」をカバーするだけの日額5,000円〜1万円程度の医療保障は確保すべきです。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

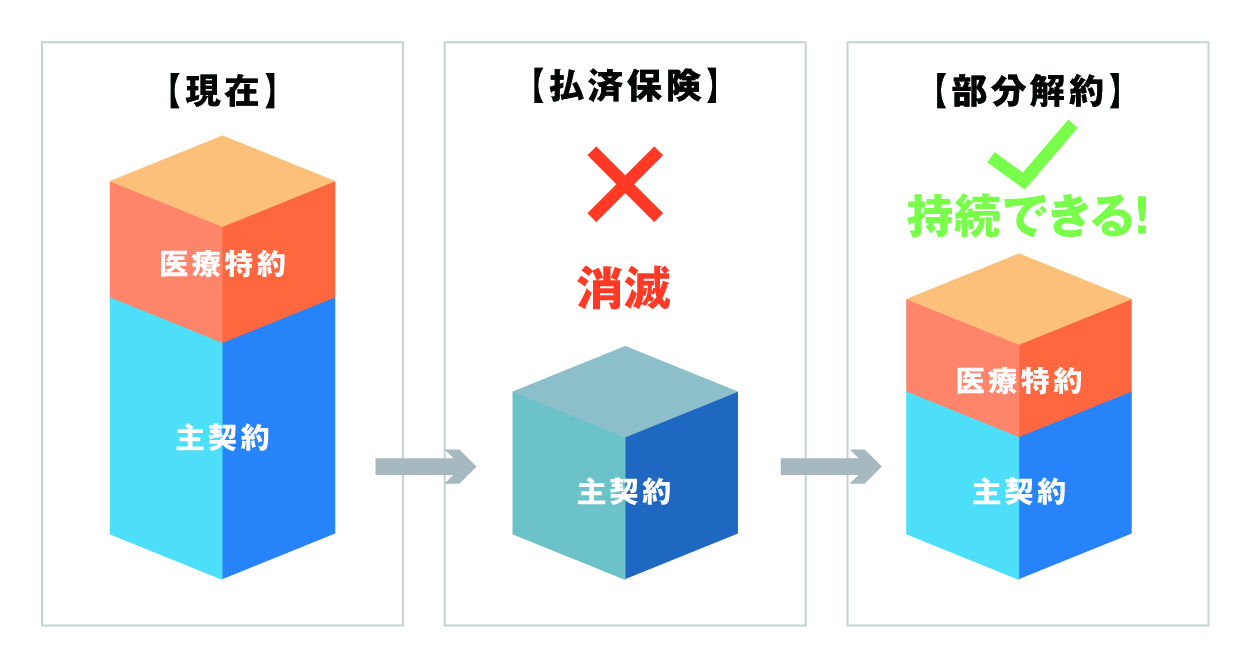

【最重要】「払済保険」の致命的な罠と「部分最適化」という正解

このパートをまとめると!

保険料ゼロの「払済保険」は、付帯する医療特約も消滅させるリスクがあります。正解は主契約を残し特約のみを解約・減額する「部分最適化」。

ここが本記事の核心です。保険料負担を減らす方法として、よく「払済保険(はらいずみほけん)」が紹介されます。払済保険とは、これまでの解約返戻金を元手に、保険期間を変えずに保障額を下げて、以後の保険料の支払いをストップする方法です。「保険料がゼロになる」という甘い言葉に惹かれますが、50代にとっては致命的な罠になりかねません。

「払済保険」vs「部分解約」の保障残存イメージ比較。払済にすると特約ボックスが消える様子と、部分解約なら主契約と医療特約が残る様子を対比

最大のデメリットは、多くの場合、払済保険に変更すると付帯していた「医療特約」や「がん特約」などの特約部分がすべて消滅してしまうことです。50代はこれから病気のリスクが高まる時期です。そのタイミングで、保険料を惜しんで医療保障を捨ててしまうのは、まさに本末転倒と言えます。

筆者の経験からの一言アドバイス

【結論】: 安易に「払済保険」を選ばず、必ず「特約のみの解約・減額」ができないか確認してください。

実は、私自身も過去に、窓口で勧められるがまま払済保険に変更した顧客を担当したことがあります。その方は半年後に脳卒中で倒れましたが、変更時に医療特約が消滅していたため、入院給付金は1円も出ませんでした。あの時のご家族の落胆した表情は今でも忘れられません。50代での医療保障喪失は、資産形成における最大のリスクです。

そこでおすすめするのが、プロが選ぶ第三の選択肢、「部分最適化(特約のリストラ)」です。

これは、バブル期などに加入した予定利率の高い「主契約(お宝保険)」はそのまま残し、更新で値上がりする「2階部分(定期特約)」だけを解約、または減額する方法です。これなら、将来の貯蓄となる主契約を守りつつ、保険料を大幅に下げることができます。さらに、医療特約だけは(保険料を払って)残すといった柔軟な設計も可能です。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

実践! 50代の保険見直し・4ステップ手順書 (How-to)

このパートをまとめると!

証券確認から、不要な死亡保障の削減、医療保障の確保、そして手続き実行までの具体的なフローを解説。

では、実際にどのように見直しを進めればよいのでしょうか。手元に保険証券を用意して、以下の手順で進めてください。

1. 保険証券で「主契約」と「特約」を区別する

証券の「主契約」欄と「特約」欄を確認します。1990年代に契約したものであれば、主契約の予定利率が3〜5%と非常に高い「お宝保険」である可能性があります。これは現在の金融商品ではあり得ない利回りなので、主契約部分は絶対に解約してはいけません。

2. 死亡保障(定期特約)をリストラする

お子様がすでに独立されている場合、自分が死んだときのための数千万円の保障は本当に必要でしょうか? おそらく、配偶者のための生活費と葬儀費用があれば十分はずです。更新で保険料が上がる主原因はこの「定期特約」ですので、ここを数百万円まで減額、あるいは解約します。

3. 医療保障の内容チェック

現在の医療特約が「いつまで続くか」を確認します。「80歳満了」などの場合、最も医療費がかかる晩年に保障が切れるリスクがあります。健康状態に問題がなければ、特約を外して、単体の「終身医療保険」に加入し直すのが理想です。

4. 「特約解約」または「減額」を申し出る

コールセンターや担当者に連絡します。ポイントは伝え方です。単に「解約したい」と言うと、全部解約(主契約含む)の手続きに進められてしまうことがあります。「主契約は残して、特約部分だけを見直したい(減らしたい)」と明確に伝えてください。

無料保険相談を予約する

FAQ(更新・県民共済・女性のケース)

このパートをまとめると!

80歳までの更新問題、県民共済の活用法、女性特有の見直しポイントなど、周辺的な疑問に回答。

Q1. 「80歳まで更新可能」と言われましたが、続けるべきですか?

原則おすすめしません。更新型は80歳などの一定年齢で保障が終了するか、保険料が維持できないほど高額になります。日本人の平均寿命を考えると、最も医療費がかかる80代以降に無保険になるリスクがあります。健康状態が良好なら、今のうちに一生涯保障が続く「終身医療保険」への乗り換えをおすすめします。

Q2. 県民共済(都道府県民共済)だけで十分ですか?

コストパフォーマンスは最強ですが、60歳〜65歳以降に保障額が激減し、85歳で保障自体が終了する点に注意が必要です。あくまで「現役時代の保障の上乗せ」や「老後までのつなぎ」として考え、ベースとなる終身医療保険と併用するのが現実的です。

Q3. 独身(または女性)の場合の見直しポイントは?

養う家族がいない場合、高額な死亡保障は不要です。「葬儀代+身辺整理資金(200〜300万円)」があれば十分でしょう。その分、浮いた保険料を長生きリスク(医療・介護・年金)への備えに集中させてください。「誰にお金を残すか」より「自分が最後までどう生きるか」を優先した設計が必要です。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

まとめ:50代の見直しは「捨てる」勇気と「残す」知恵

このパートをまとめると!

不安に駆られて全てを捨てるのではなく、正しい知識で「お宝」を選別し、豊かな老後を守る行動を今すぐ起こしましょう。

50代の保険見直しは、単なるコストカットではありません。それは、これからの人生を豊かに生き抜くための「資産の再配分」です。

更新通知を見て「高すぎる」と嘆くだけでなく、また「不安だから」と思考停止して払い続けるのでもなく、「自分にとって本当に必要な保障は何か」を数値で判断する勇気を持ってください。

- 更新の崖は、構造的な問題であり避けられない。

- 安易な払済保険は、虎の子の医療保障を消してしまうリスクがある。

- 「特約のみ解約・減額」という部分最適化が、お宝を守り負担を減らす賢い道かもしれません。

まずは今週末、タンスの奥にある保険証券を広げてみてください。そして、「主契約の予定利率」と「特約の更新時期」を確認することから始めましょう。もし自分だけで判断するのが難しければ、FP(ファイナンシャルプランナー)などの専門家に、この記事で紹介した「部分解約のシミュレーション」を依頼してみてください。その一歩が、あなたの老後資金を数百万円単位で守ることになるはずです。

\全国120拠点以上の相談窓口/