終身保険の解約はもったいない?FPが教える後悔しない判断基準と4つの代替案

長年払い続けた終身保険、「本当に解約して後悔しない?」と不安になりますよね。結論から言うと、焦って解約するのは待ってください。保障を維持しつつ、保険料の負担を軽くする選択肢があります。この記事では、解約がもったいないと言われる本当の理由から、あなたに合った最適な選択肢を見つけるための具体的な判断基準まで、専門家が分かりやすく解説します。

この記事でわかること

- 終身保険の解約が「もったいない」と言われる4つの具体的な理由

- 解約せずに保険料の負担を減らす4つの賢い選択肢

- プロが使う「解約判断チェックリスト」で、ご自身の状況を客観的に判断する方法

目次

【結論】終身保険の解約、焦らないで。多くの方が知らない代替案があります

このパートをまとめると!

終身保険の解約を考える前に、まずは立ち止まりましょう。保障を残しつつ負担を減らす「払済保険」や「減額」といった賢い選択肢が存在します。

なぜ多くのFPは「解約は最後の手段」と考えるのか

ファイナンシャルプランナーが、お客様から終身保険の見直し相談を受けた際、「解約は最後の手段にしましょう」とアドバイスすることが非常に多いです。なぜなら、一度解約してしまうと、それまで積み上げてきた保障や価値を完全に取り戻すことは、ほぼ不可能だからです。

特に、保険料の負担だけを理由に性急に判断してしまうと、将来もっと大切になるはずだった「安心」まで手放してしまうことになりかねません。

この記事を読めば、ご自身のケースで最適な選択ができます

ご安心ください。この記事を最後までお読みいただければ、なぜ解約がもったいないのか、そして、あなたの状況に合った最善の道はどれなのか、ご自身で判断できるようになります。

一緒に一つずつ、確認していきましょう。

無料保険相談を予約する

終身保険の解約が「もったいない」と言われる4つの本当の理由

このパートをまとめると!

主な理由は「元本割れのリスク」「加入時より不利な条件での再加入」「保障の完全喪失」「お宝保険の可能性」の4点です。特に保障の価値は見落としがちです。

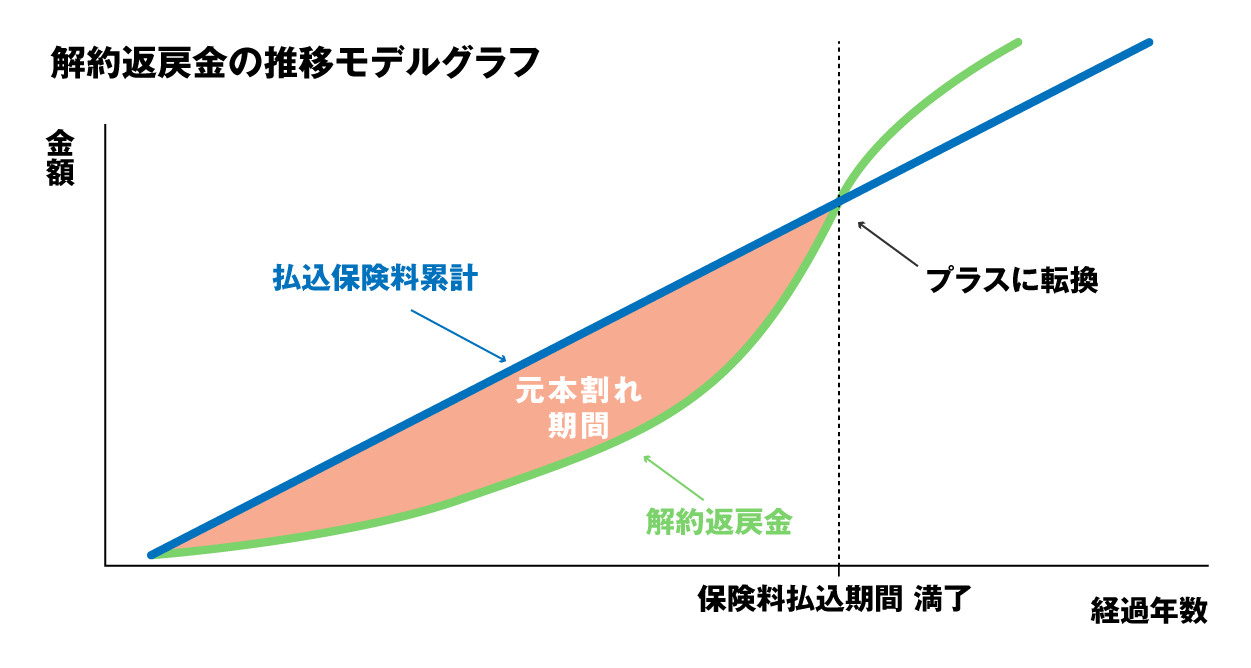

理由1:支払った保険料より戻ってくるお金が少なくなる【元本割れ】

多くの方が解約をためらう最大の理由が、この「元本割れ」です。これは、解約時に戻ってくるお金(解約返戻金)が、それまで支払った保険料の総額を下回ってしまう状態のことです。特に加入してから年数が浅い場合、元本割れする可能性は非常に高くなります。

保険は貯金と違い、保障機能のコスト(付加保険料)が含まれているため、このような現象が起こるのです。

理由2:同じ保障内容の保険には、もう二度と入れないかもしれない

次に重要なポイントは、解約後に「やっぱり保険が必要だった」と思っても、以前と全く同じ条件で再加入することは極めて難しいという点です。

年齢が上がれば、当然、保険料は高くなります。

さらに、もし健康状態に変化があれば、加入自体が難しくなったり、特定の病気が保障の対象外になるなどの条件が付いたりすることもあります。今の健康な状態は、それ自体が価値のある財産なのです。

理由3:万が一のときの、大切な「保障」がゼロになってしまう

解約とは、保険契約そのものをなくすことです。つまり、万が一のことがあった際に、ご家族などを守るための死亡保障が完全に失われることを意味します。

戻ってくる解約返戻金の額面にばかり目が行きがちですが、失ってしまう「保障の価値」も冷静に評価することが、後悔しないためには不可欠です。

筆者の経験からの一言アドバイス

【結論】: 解約を考える際は、戻ってくるお金だけでなく「失う保障を今もう一度準備したらいくらかかるか」を必ず試算してください。

実は、以前ご相談に乗った40代後半のお客様が、家のリフォーム資金のために古い終身保険を解約する寸前でした。健康状態の変化もあり、同等の保障を新規で契約すると保険料が3倍以上になることが判明し、結局、保険料の支払いを止めて保障を確保できる「払済保険」に切り替え、「危なかった」と胸をなでおろしていました。この経験から、保障の再取得コストを計算する重要性を常に意識するようになりました。

理由4:その保険、実は価値が上がる「お宝保険」の可能性がある

もし、ご加入中の保険が1990年代半ばまでに契約されたものだとしたら、それは「お宝保険」かもしれません。

これは、保険会社が契約者へ約束する運用利回り(予定利率)が非常に高かった時代の商品で、現在の低金利下では考えられないほど効率的にお金が増える可能性があります。こうした保険は、安易に解約すると大きな機会損失につながるため、特に慎重な判断が必要です。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

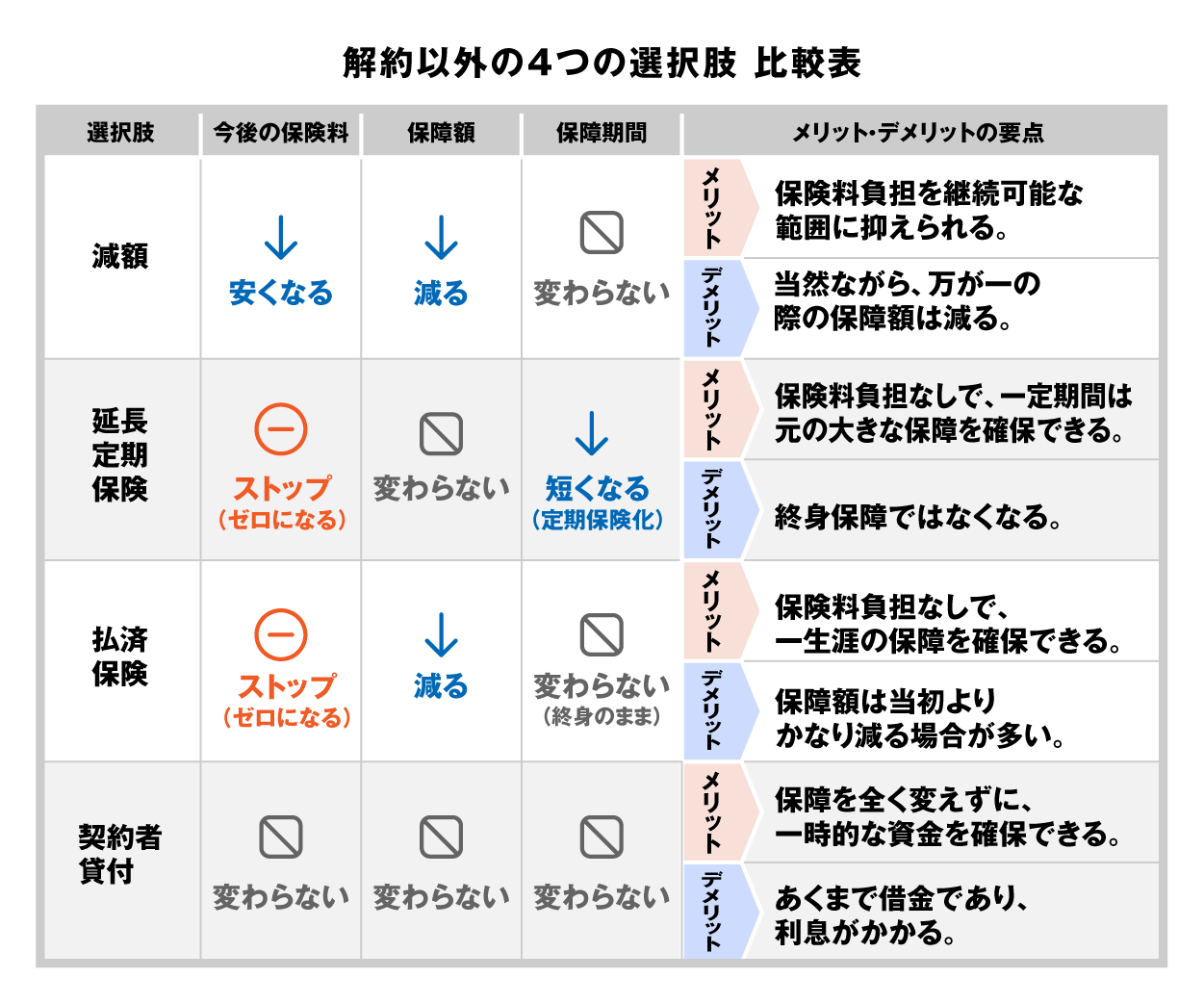

解約は最終手段!保険料の負担を賢く減らす4つの選択肢

このパートをまとめると!

「減額」「延長定期保険」「払済保険」「契約者貸付」の4つの方法があります。それぞれメリット・デメリットが異なるため、ご自身の目的に合った方法を選びましょう。

選択肢1:保障を一部残し、保険料を安くする「減額」

「減額」とは、保障額を減らすことで、今後の保険料を安くする方法です。例えば、1,000万円の死亡保障を500万円に減額するといった形です。保障は減りますが、一部は残せるため、保障がゼロになる解約よりは安心できる選択肢と言えるでしょう。

選択肢2:保険期間はそのまま、保障額を減らす「延長定期保険」

「延長定期保険」は、今後の保険料の支払いをやめ、その時点での解約返戻金を元手にして、元の保険期間と同じ期間の「定期保険」に切り替える方法です。保障の種類が「終身」から「定期」に変わる点に注意が必要ですが、保険料負担をなくしつつ、一定期間の保障を確保したい場合に有効です。

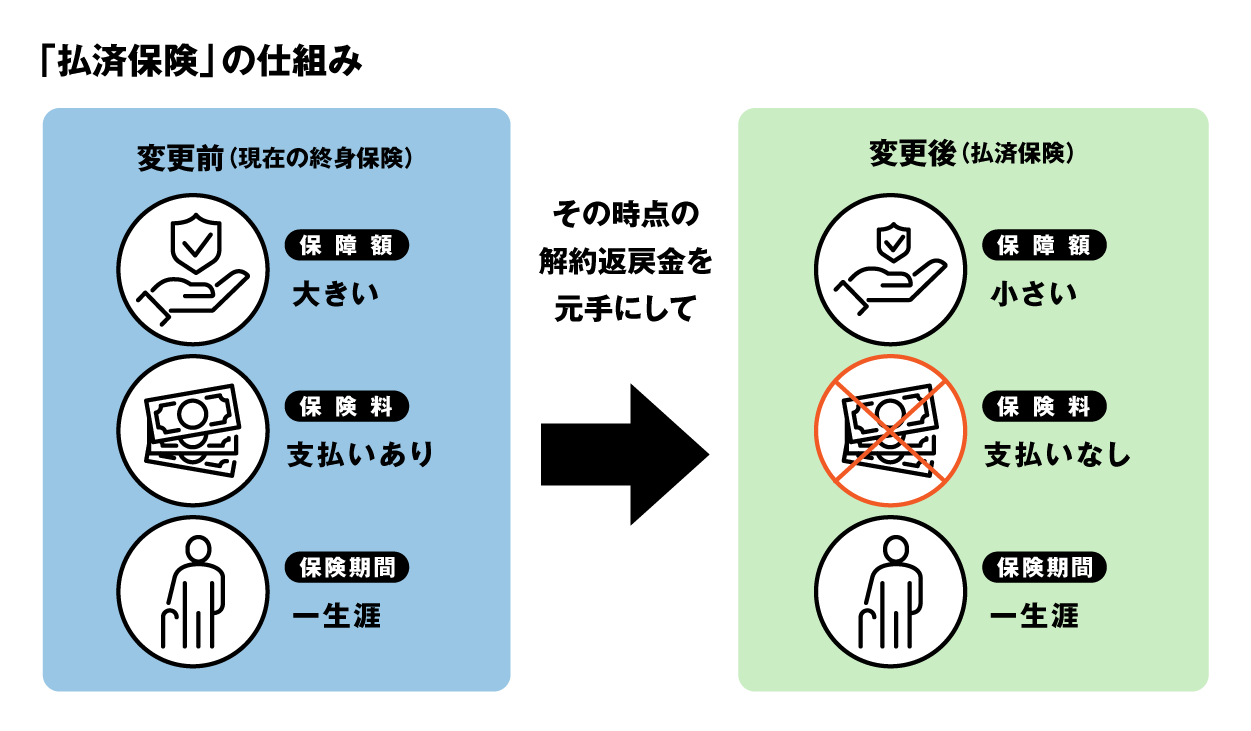

選択肢3:今後の保険料をゼロにし、一生涯の保障を確保する「払済保険」

「払済保険(はらいずみほけん)」は、こちらも今後の保険料の支払いをやめ、その時点の解約返戻金で、保障額は減りますが「一生涯の保障」を買い取る方法です。保障額は下がっても、一生涯の安心を手元に残しておきたいと考える方に適しています。多くの方がこの方法を知らずに解約してしまっているのが実情です。

選択肢4:一時的にお金が必要な場合の「契約者貸付」

これは保険を解約したり変更したりするのではなく、解約返戻金の一定範囲内でお金を借りる制度です。あくまで借入なので利息はかかりますが、保障を維持したまま、急な出費に対応できるメリットがあります。

※利用を検討する際は、利息を確認する事をお勧めします。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

【本記事の核心】あなたに最適な選択肢は?プロが使う解約判断チェックリスト

このパートをまとめると!

「なぜ解約したいのか」「いつまでにお金が必要か」「保障はまだ必要か」など5つの質問に答えるだけで、ご自身に最適な選択肢の方向性が見えてきます。

Step1: 目的の明確化(なぜ、保険を見直したいのか?)

- 月々の保険料負担を減らしたい

- まとまったお金が一時的に必要

- 保障内容が今の自分に合っていない気がする

Step2: 必要資金の確認(いつまでに、いくら必要か?)

- すぐにでも、まとまったお金が必要

- 長期的に見て、家計の負担を軽くしたい

- 特に今すぐお金が必要なわけではない

Step3: 保障の必要性評価(今の保障は、まだ必要か?)

- 子供が小さいなど、万が一の際の大きな保障がまだ必要

- 子供が独立し、大きな死亡保障はもう必要ない

- 葬儀代など、最低限の保障は残しておきたい

Step4: 保険証券の確認(予定利率は?解約返戻金額は?)

- 予定利率が3%以上など、高そう(お宝保険の可能性)

- 解約返戻金が、払込保険料を上回っている

- よくわからない

結果診断:あなたのタイプ別おすすめ選択肢

いかがでしたか?例えば、「保険料負担を減らしたいが、保障はまだ必要」という方は「減額」や「払済保険」が、「一時的にお金が必要なだけ」なら「契約者貸付」が候補になります。次のケーススタディで、具体的な使い方を見ていきましょう。

無料保険相談を予約する

年代・目的別|3つのケーススタディで学ぶ最適な選択

このパートをまとめると!

「40代・教育費」「50代・老後資金」「30代・収入減」の3つの具体的なケースを通じて、チェックリストの使い方と最適な選択肢の選び方を学びましょう。

ケース1:【48歳 佐藤さん】子供の大学費用。今の保障は減らしたくない…

まさにペルソナである佐藤さんのケースです。チェックリストでは「保険料負担を減らしたい」「でも大きな保障はまだ必要」という項目にチェックが入りました。

この場合、いきなり解約するのは非常にリスクが高いです。

まず検討すべきは「払済保険」です。今後の保険料負担はゼロになり、保障額は減りますが、一生涯の保障を確保できます。減った分の保障は、割安な「収入保障保険」などで補うという合わせ技も有効です。こうすることで、月々の負担を抑えつつ、必要な保障を維持することが可能になります。

ケース2:【55歳 鈴木さん】子供が独立。死亡保障より老後資金を優先したい…

鈴木さんの場合、「大きな死亡保障はもう必要ない」「老後資金を準備したい」が目的です。保険証券を確認すると、既に解約返戻金が払込保険料を上回っていました。このケースでは、保障の必要性が低下しているため「解約」も有力な選択肢です。戻ってきたお金を、NISAなどを活用して老後資金として運用していくことを検討します。

ケース3:【38歳 高橋さん】転職で一時的に収入減。保険料を払えない…

高橋さんは「一時的に」保険料の支払いが困難な状況です。保障はまだ必要ですが、減額や払済にすると保障が減ってしまいます。そこで有効なのが「契約者貸付」を利用して、数ヶ月分の保険料を立て替える方法です。収入が安定した後に返済すれば、保障内容を一切変えずに保険を継続できます。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

意外な落とし穴。解約返戻金と税金(一時所得)の基礎知識

このパートをまとめると!

解約返戻金と払込保険料の差益が50万円を超えると、超えた額の半分が「一時所得」として課税対象になる可能性があります。必ず確認しましょう。

税金がかかるケース、かからないケース

解約によって受け取るお金に、必ず税金がかかるわけではありません。ポイントは「支払った保険料よりも、増えて戻ってきたか」です。

具体的には、(解約返戻金 ー 支払った保険料総額 ー 特別控除50万円)という計算式でプラスになった場合に、その金額が課税対象となります。つまり、利益が50万円以下であれば、税金の心配は基本的にありません。

具体的な計算方法

国税庁のウェブサイトによると、一時所得の金額は、その所得を得るために支出した金額を控除し、さらに特別控除額(最高50万円)を控除した残額の2分の1に相当する金額を他の所得と合算して総所得金額を求め、税額を計算します。

例えば、払込保険料が500万円、解約返戻金が600万円だった場合、利益は100万円です。ここから50万円を引いた残りの50万円、そのさらに半分の25万円が、他の所得と合算されて税金が計算される対象となります。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

よくあるご質問(FAQ)

このパートをまとめると!

ドル建て終身保険や低解約返戻金型保険の注意点、担当者への相談方法など、よくある疑問に専門家が簡潔にお答えします。

Q. ドル建て終身保険の場合、注意点はありますか?

A. はい、最も大きな注意点は「為替リスク」です。解約時の円安・円高によって、受け取れる円貨額が大きく変動します。円高のタイミングで解約すると、ドルベースでは利益が出ていても、円に換算すると元本割れする可能性があるので、解約のタイミングはより慎重な判断が必要です。

Q.「低解約返戻金型」なのですが、どう考えればいいですか?

A. 低解約返戻金型保険は、保険料払込期間中の解約返戻金が低く抑えられている代わりに、保険料が割安な商品です。そのため、払込期間中に解約すると元本割れが大きくなる可能性が高いです。見直す場合は、払込満了まで続けることを前提に、払済保険などを検討するのが基本となります。

Q. 保険会社の担当者に相談しても大丈夫でしょうか?

A. もちろん、ご加入中の保険会社の担当者に相談することは第一歩です。ただし、担当者は自社の商品を前提に話を進める可能性があるという視点も大切です。より幅広い選択肢から中立的なアドバイスが欲しい場合は、複数の保険会社の商品を扱う独立系のFPなどにセカンドオピニオンを求めることをお勧めします。

無料保険相談を予約する

まとめ:後悔しない選択のために、今日からできる3つのステップ

このパートをまとめると!

まずは保険証券を用意し、本記事のチェックリストで現状を整理しましょう。その上で、必要であれば中立的な立場の専門家に相談することをおすすめします。

長い時間お付き合いいただき、ありがとうございました。終身保険の見直しは、ご自身の人生とご家族の将来に関わる大切な意思決定です。焦らず、正しい知識を持って、ご自身にとって最善の選択をしてください。

最後に、今日からできる具体的なアクションを3つのステップにまとめました。

Step1: 「保険証券」をお手元に用意する

まずは、ご契約内容の基本情報(保障額、保険料、保険料の支払期間など)を確認しましょう。

Step2: 本記事の「解約判断チェックリスト」を試してみる

ご自身の目的や状況を客観的に整理することで、思考がクリアになります。

Step3: 不安な点があれば、中立的な専門家に相談する

ご自身の判断に自信が持てない、具体的な手続きが分からないといった場合は、一人で抱え込まず専門家の力を借りましょう。

保険に関するお悩みは何でもお聞かせください。ほけんの110番はあなたとご家族の安心な未来のために、最適なアドバイスをいたします。

ご相談のご予約は、お電話またはWebサイトから承っております。経験豊富なスタッフが、あなたの大切な保険選びをしっかりとサポートいたします。

\全国120拠点以上の相談窓口/