終身保険はいらないって本当?NISAと比較シミュレーションで徹底解説

親に勧められたり、将来のために「貯蓄もできる保険」という言葉に惹かれていませんか?

結論から言うと、30代・40代の資産形成層の多くにとって、終身保険は最適解ではありません。

なぜなら、保障と貯蓄の役割が中途半端で、現代にはより効率的な選択肢があるからです。

この記事を読めば、なぜ「いらない」と言われるのか、そしてあなたの資産を最大化する最適な方法が数字で明確にわかります。

この記事でわかること

- 終身保険が「いらない」と言われる5つの具体的な理由

- 【独自試算】終身保険とNISA、20年後の資産額はいくら違う?

- あなたに本当に終身保険が必要かどうかがわかる診断チャート

この記事の監修者 ほけんの110番編集部

目次

なぜ今、「終身保険はいらない」という意見が増えているのか?

このパートをまとめると!

かつて主流だった「貯蓄と保障を一つで」という考え方が、低金利やNISAの登場により、非効率的になったためです。

昔は「お宝保険」だったのに…時代背景の変化

あなたが親世代から終身保険を勧められるのは、無理もありません。

かつての日本は金利が非常に高く、保険会社が約束する利回り(予定利率)も高かったため、終身保険は「お宝保険」と呼ばれるほど有利な商品でした。

しかし、長引く低金利時代の今、当時のような貯蓄性は全く期待できません。

時代背景が変わり、金融商品の常識も大きく変化したのです。

「保障」と「貯蓄」を分けるのが現代のセオリー

現代の資産形成における最も重要な考え方は、「保障」と「貯蓄(資産形成)」の役割を明確に分けることです。

保障:万が一の事態に備えるためのもの。病気、死亡など、発生確率は低いが発生時の経済的ダメージが大きいリスクに備えます。

貯蓄:将来のライフイベント(老後、教育など)に備えるためのもの。お金を効率的に増やしていくことが目的です。

終身保険は、この2つを1つの商品で実現しようとしますが、結果的に、今ではどちらの機能も中途半端になりがちなのです。

筆者の経験からの一言アドバイス

【結論】: 保険を検討する際、「手数料」がいくらかかっているかと言う議論があります。特に貯蓄性のある保険は、その手数料が見えづらいという大きな問題を抱えています。

実は、私自身も保険会社員時代、お客様に貯蓄性保険のメリットを説明していました。しかし、あるお客様に「この保険料を、もし自分で運用したらどうなりますか?」と尋ねられ、試算してみて衝撃を受けたのです。手数料や運用効率の差は歴然でした。この経験から、読者の皆さんには同じ失敗をしてほしくない、常に中立的な情報を提供したいと心から願っています。

無料保険相談を予約する

【結論】終身保険がおすすめできない5つの決定的デメリット

このパートをまとめると!

「手数料が高い」「インフレに弱い」「元本割れリスク」「保険料が高い」「お金が引き出しにくい」という5つの弱点があります。

終身保険がなぜ「いらない」と言われるのか、その具体的な理由を5つのデメリットから詳しく見ていきましょう。

① 手数料が見えづらい上に高い「貯蓄」

終身保険で貯蓄をするということは、あなたが支払った保険料から、保険会社の経費や営業担当者の手数料などが差し引かれ、残った分が運用に回ることを意味します。

この手数料がいくらなのか明確に開示されていないケースが多く、NISAや投資信託といった金融商品と比較すると、一般的にかなり割高です。

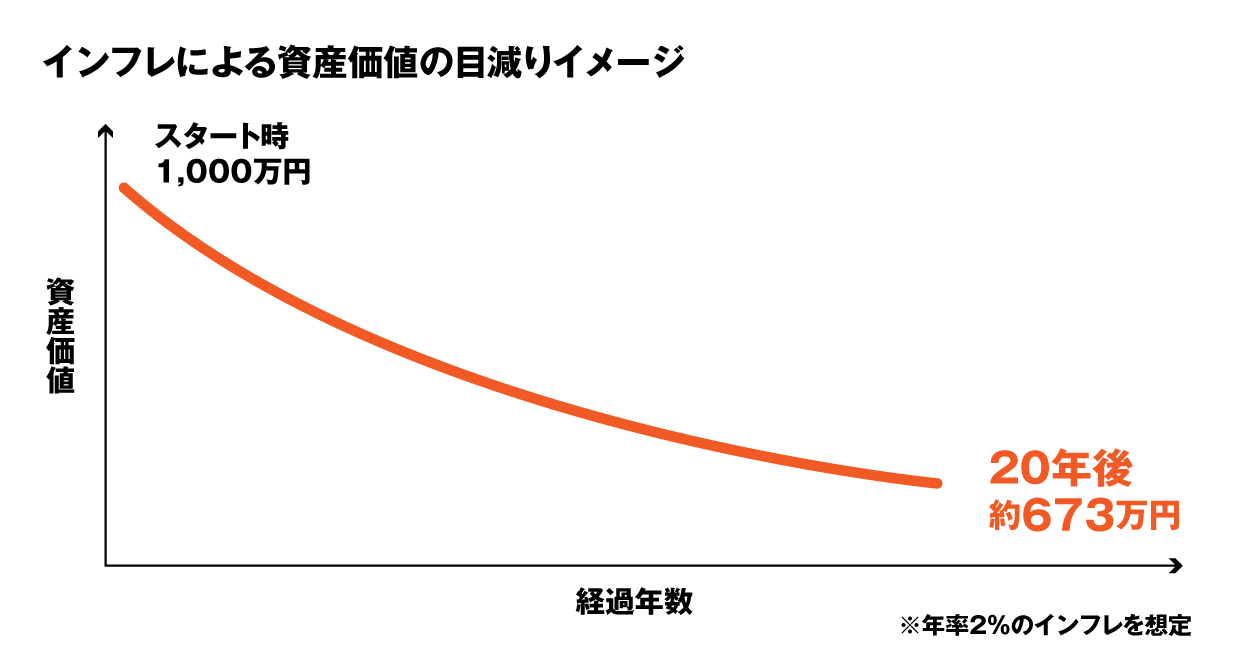

② お金の価値が目減りする「インフレリスク」

終身保険は、契約時に将来受け取る保険金額が固定されます。

例えば、30年後に1,000万円を受け取る契約をしたとします。

しかし、もし年2%のインフレ(物価上昇)が続けば、30年後の1,000万円の価値は、現在の約552万円まで目減りしてしまいます。

これが、お金の価値が目減りするインフレリスクです。

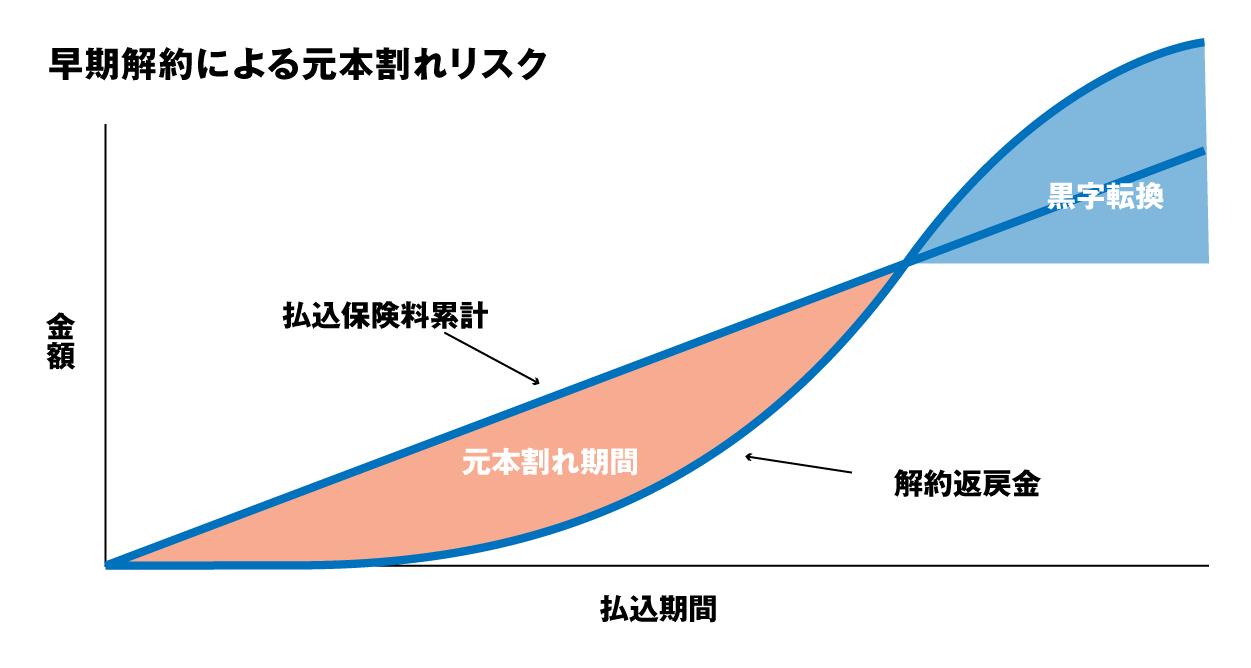

③ 早期解約で損をする「元本割れリスク」

「急にお金が必要になったから解約したい」と思っても、終身保険は簡単にはいきません。

多くの場合、加入してから10年〜15年といった長期間が経過するまで、解約時に戻ってくるお金(解約返戻金)が、それまでに支払った保険料の総額を下回る「元本割れ」の状態が続きます。

④ 家計を圧迫する「保険料負担」の重さ

保障と貯蓄の両方をカバーしようとするため、終身保険の月々の保険料は、保障だけに特化した「掛け捨て保険」と比べて数倍以上割高になります。

月々2〜3万円といった保険料は、家計にとって決して小さな負担ではありません。

この固定費が、本来であればもっと効率的に増やせるはずのお金を縛り付けてしまう可能性があります。

⑤ お金が自由に引き出せない「流動性の低さ」

預金であればいつでも自由にお金を引き出せますが、終身保険は一度加入すると簡単には引き出せません。

前述の通り、早期解約は元本割れのリスクがあります。

お金が必要になった際の選択肢が極端に狭まってしまうこの「流動性の低さ」は、変化の激しい現代において大きなデメリットと言えるでしょう。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

【独自シミュレーション】終身保険 vs NISA積立、20年後の資産額比較

このパートをまとめると!

月々3万円を20年間積み立てた場合、NISAは終身保険の2倍以上の資産額になる可能性があります。

では、終身保険のデメリットである「貯蓄性の低さ」が、具体的にどれほどの差を生むのか。

この記事の核心である、独自のシミュレーションで比較してみましょう。

シミュレーションの前提条件と注意点

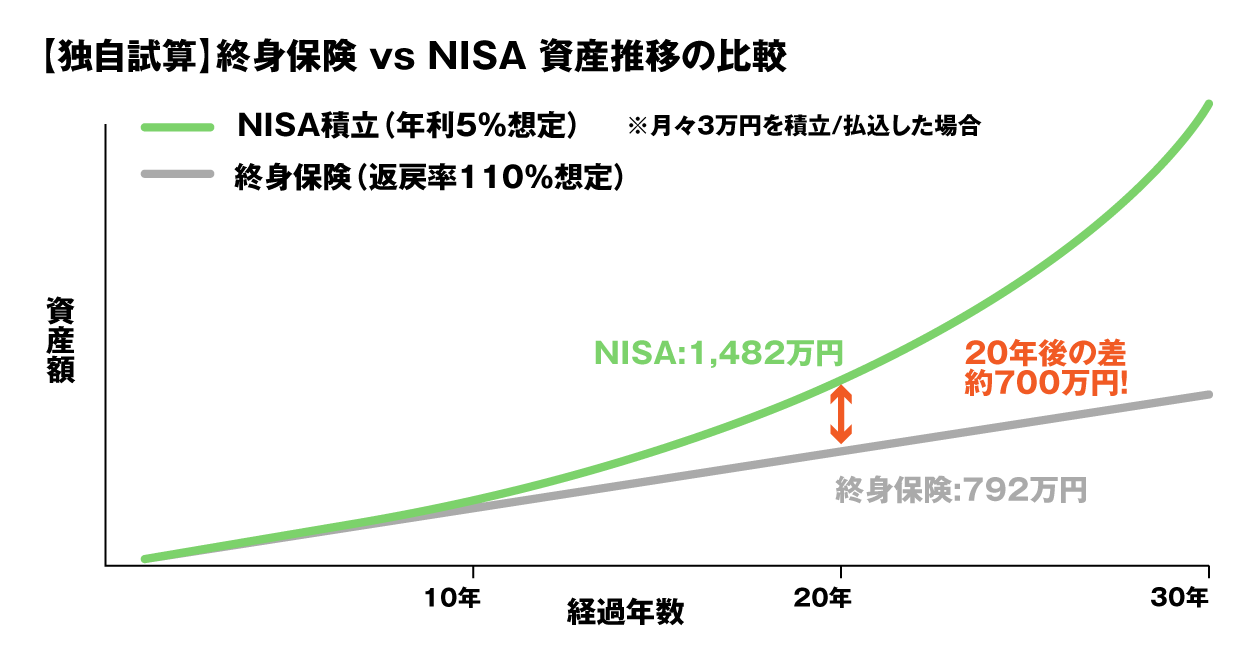

公平に比較するため、以下のモデルケースで試算します。

登場人物: 佐藤 健太さん(30歳)

積立/払込額: 毎月3万円

期間: 20年間(30歳〜50歳)

終身保険: 20年後の解約返戻率を、現在の一般的な水準である110%と仮定。

NISA: 全世界株式インデックスファンドなどで運用し、比較的現実的な年率5%のリターンを仮定。

※NISAの利回りはあくまで仮定であり、市場の変動によって元本割れするリスクもあります。一方、終身保険の返戻率は加入時点でほぼ確定します。この違いを理解することが重要です。

【図解】10年後・20年後・30年後の資産推移

シミュレーションの結果は、以下の通りです。

グラフが示すように、20年後の資産額の差は、なんと約700万円にも達します。

払込/積立総額(20年): 3万円 × 12ヶ月 × 20年 = 720万円

終身保険の解約返戻金: 720万円 × 110% = 792万円

NISAの資産評価額: 約1,482万円

この差は、時間が経てば経つほど、さらに圧倒的に開いていきます。

なぜこれほど大きな差がつくのか?「複利の力」と「手数料」の正体

この差を生み出す最大の要因は、「複利の力」です。

複利とは、運用で得た利益が、さらに新たな利益を生み出していく効果のこと。

アインシュタインが「人類最大の発明」と呼んだとも言われています。

NISAでは、運用で得た利益がそのまま再投資されるため、雪だるま式に資産が増えていきます。

一方で、終身保険は高い手数料が差し引かれるため、複利の効果を十分に得ることができません。

金融庁が示す資料などを見ても、長期的な資産形成において複利がいかに重要であるかが分かります。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

一方で、終身保険のメリットと必要性が高い人とは?

このパートをまとめると!

「相続対策をしたい」「確実に一定額を残したい」「強制的に貯めたい」という特定のニーズには合致します。

ここまでデメリットを強調してきましたが、もちろん終身保険にもメリットはあり、特定の目的を持つ方にとっては有効な選択肢となります。公平性を保つため、そのメリットも見ていきましょう。

メリット①:相続税対策に有効な「非課税枠」

生命保険金には、「500万円 × 法定相続人の数」という相続税の非課税枠が設けられています。

例えば、妻と子供2人が相続人なら、1,500万円までの死亡保険金には相続税がかかりません。

国税庁のウェブサイトでも明記されているように、この制度は預貯金にはない保険独自のメリットです。

そのため、多くの資産をお持ちで、円滑な相続を考えている方にとっては、非常に有効な手段となります。

出典: 国税庁No.4114「相続税の課税対象になる死亡保険金」

※相続時の配偶者控除は考慮しない場合。

メリット②:確実に死亡保障を遺せる安心感

NISAなどの投資には元本割れのリスクが伴いますが、終身保険の死亡保障は契約時に定めた金額が確実に遺族に支払われます。

この「確実性」は、特に家族に対して絶対に一定額のお金を遺したい、という強い意志がある方にとっては大きな安心材料となるでしょう。

メリット③:意思が弱い人でも「強制的」に貯蓄できる

「手元にお金があると、つい使ってしまう」という方にとって、銀行口座から自動的に引き落とされ、簡単には解約できない終身保険は、強制的に貯蓄を続けるための仕組みとして機能します。

【まとめ】終身保険を検討しても良い人の3つの特徴

以上のメリットを踏まえると、終身保険を検討しても良いのは、以下のような特徴を持つ方に限られます。

- 相続税対策をしたい人

- 投資のリスクは一切負わず、確実に遺族にお金を遺したい人

- 強制力がないと貯蓄ができないと自覚している人

もし、あなたがこれらに当てはまらないのであれば、より良い選択肢がある可能性が非常に高いです。

無料保険相談を予約する

あなたはどっち?「終身保険が不要な人 vs 必要な人」最終診断チャート

このパートをまとめると!

資産形成が最優先なら「不要」、特定の資産保全・相続目的なら「必要」の可能性が高いです。

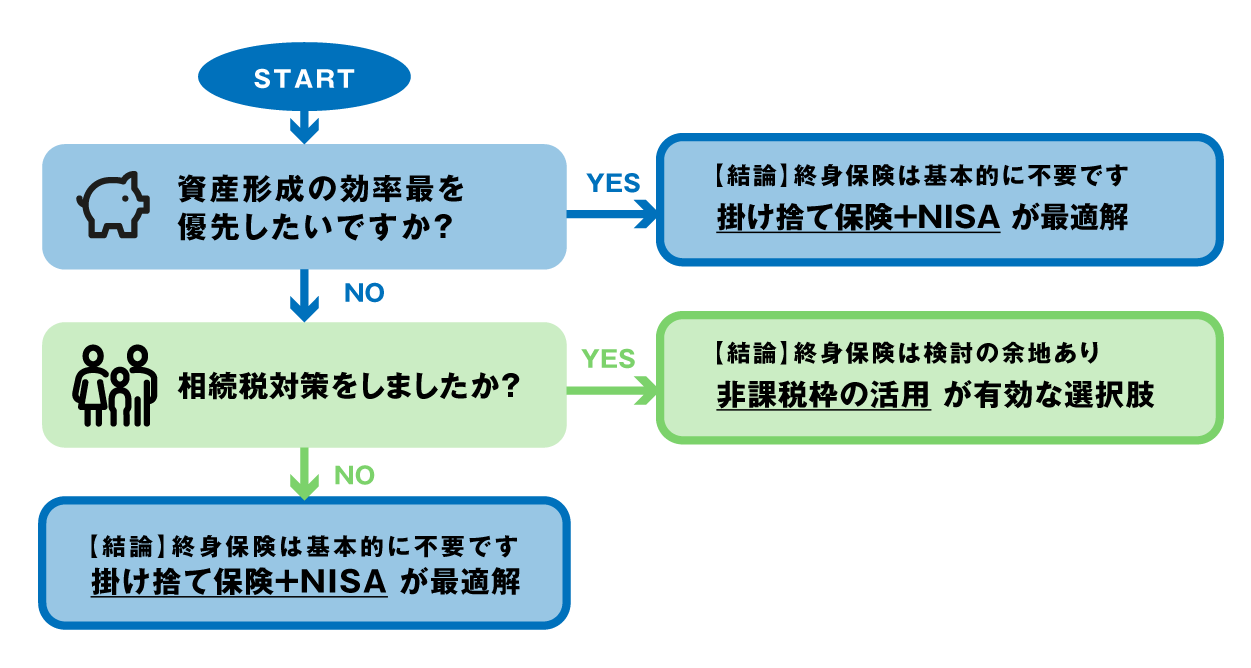

ここまでの情報を踏まえ、あなたがどちらのタイプに当てはまるか、簡単なチャートで最終診断してみましょう。

【基本的に不要な人】貯蓄と保障を分けて効率を重視したい方

診断の結果、こちらにたどり着いたあなたは、まさに現代の合理的な考え方を持つ方です。

あなたの目的は、終身保険よりも、これから紹介する「掛け捨て保険+NISA」という組み合わせで、保険料を抑えつつ、より効率的に達成できるでしょう。

【検討の余地がある人】相続税対策や事業承継を考えている方

こちらにたどり着いたあなたは、終身保険のメリットを享受できる可能性があります。

ただし、それが本当にあなたにとって最適な選択肢なのか、他の相続対策(生前贈与、不動産活用など)と比較検討するためにも、一度専門家に相談することをおすすめします。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

結論:30代は「掛け捨て保険+NISA」という組み合わせ

このパートをまとめると!

合理的な保険料で必要な保障を確保しつつ、余剰資金をNISAで効率的に運用するのが賢い選択です。

診断の結果、多くの方にとって「掛け捨て保険」と「NISA」の組み合わせは合理的な組み合わせと言えるでしょう。

これは、「保障」と「貯蓄」を完全に分け、それぞれの目的を最も効率的に達成するための戦略です。

ステップ①:自分に必要な「保障額」を知る

まず、万が一のことがあった場合、家族にいくら必要かを考えます。

遺族年金などの公的保障でカバーされる分を差し引いて、本当に必要な金額だけを保険で準備するのが賢い方法です。

ステップ②:保障は「掛け捨て」の定期保険で安く確保する

必要な保障額が決まったら、それを「定期保険」などの掛け捨て保険で確保します。

終身保険と同程度の保障額でも、月々の保険料を劇的に抑えることができます。

ステップ③:浮いたお金を「NISA」で将来のために育てる

終身保険を選んだ場合と比較して、掛け捨て保険で浮いた月々のお金。

例えば、毎月2万円が浮いたとします。

そのお金を、NISA口座でコツコツと積立投資に回すのです。

これが、あなたの将来の資産を、シミュレーションで見たように大きく育ててくれる原動力となります。

「NISAが良いのはわかったけど、どう始めればいいの?」という方は、まずはこちらの記事で基本を学ぶのがおすすめです。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

「終身保険はいらない」に関するよくある質問(FAQ)

このパートをまとめると!

独身や20代なら不要なケースが多いです。すでに加入済みの場合は、安易な解約はせず専門家への相談を推奨します。

Q1. 独身の場合、終身保険は必要ですか?

A1. 扶養する家族がいない独身の方の場合、高額な死亡保障の必要性は低いため、終身保険は不要であるケースがほとんどです。ご自身の病気やケガに備える医療保険などを優先的に検討しましょう。

Q2. 20代で加入するのは早すぎますか?

A2. 20代は保険料が安いというメリットはありますが、それ以上に、NISAなどを活用して長期的な資産形成を始めることのメリットの方がはるかに大きいです。若いうちから高い保険料に縛られるのは得策とは言えません。

Q3. 親に勧められたのですが、どう断ればいいですか?

A3. まずは心配してくれていることに感謝を伝えましょう。その上で、「自分で色々調べて、掛け捨て保険とNISAを組み合わせる方法で、保障と貯蓄をしっかり準備することにしたよ」と、具体的な対案を示すのがおすすめです。この記事を見せるのも良いかもしれません。

Q4. すでに加入してしまった場合、すぐに解約すべきですか?

A4. すぐに解約するのは待ってください。加入してからの期間によっては、元本割れで大きな損をしてしまう可能性があります。「払い済み保険」に変更したり、「契約者貸付」を利用するなど、解約以外の選択肢もあります。必ず専門家に相談し、ご自身の契約状況に合った最適な方法を見つけましょう。

無料保険相談を予約する

まとめ:思い込みを捨て、データで最適な選択を

このパートをまとめると!

終身保険が万人の正解だった時代は終わったと言えるかもしれません。あなたの資産を守り育てるため、保障と貯蓄を分けて考えてみる必要があるといえるでしょう。

ここまで読んでいただき、ありがとうございます。

「終身保険は安心だ」という親世代からの常識や、「貯蓄にもなる」という聞こえの良い言葉。

それら、必ずしも今のあなたにとっての正解ではないことがお分かりいただけたかと思います。

重要なのは、思い込みやイメージで判断するのではなく、客観的なデータに基づいて、ご自身の頭で考えることです。

保障は保障、貯蓄は貯蓄。

この2つをシンプルに分けて考えるだけで、あなたの家計は驚くほど健全になり、将来の資産は大きく変わる可能性があります。

「あなたの場合はどうなのか?」を具体的に知りたいと思いませんか?

今回のシミュレーションはあくまで一例です。

あなたの年齢、年収、家族構成に合わせた最適なプランは、専門家と一緒に考えることで見えてきます。

ほけんの110番は特定の商品をおすすめするのではなく、中立的な立場で、あなたやご家族にとって最適なアドバイスを提供します。

ご相談は何度でも無料ですので、まずはお気軽にご自身の状況をお聞かせください。

\全国120拠点以上の相談窓口/