生命保険の解約返戻金はいくら?いつ戻る?損しないための「解約以外の選択肢」もFPが徹底解説

「子どもの学費や急な出費で、まとまったお金が必要…。長年続けてきた生命保険を解約するしかないかも…」そうお考えではありませんか?解約返戻金は助けになりますが、焦って手続きすると大きく損をして、大切な保障まで失う可能性があります。

この記事では、解約返戻金の基本はもちろん、大切な保障を失わずに資金を確保する「契約者貸付」という選択肢まで、ほけんの110番編集部が徹底比較します。

また、解約返戻金が「いくら」「いつ」もらえるのかの確認方法に加え、解約以外の「契約者貸付」など代替案も合わせて、分かりやすく解説します。

この記事でわかること

- 解約返戻金の金額と振込時期の確認方法

- 元本割れを防ぐタイミングと返戻率の推移

- 解約せずに現金を確保する賢い代替案(契約者貸付など)

目次

結論:生命保険の解約は最終手段。まず知るべき5つの金銭的・保障的デメリット

このパートをまとめると!

解約返戻金は貯蓄性のある保険の解約時に受け取れるお金。金額は保険証券か設計書で、受取時期の目安は解約後1週間程度。

「子どもの学費で急にお金が必要に…」そんな時、生命保険の解約を考える方は少なくありません。

まずは、ご自身の保険で解約返戻金が受け取れるのか、受け取れるとしたらいくらで、いつ振り込まれるのか、その基本から確認していきましょう。

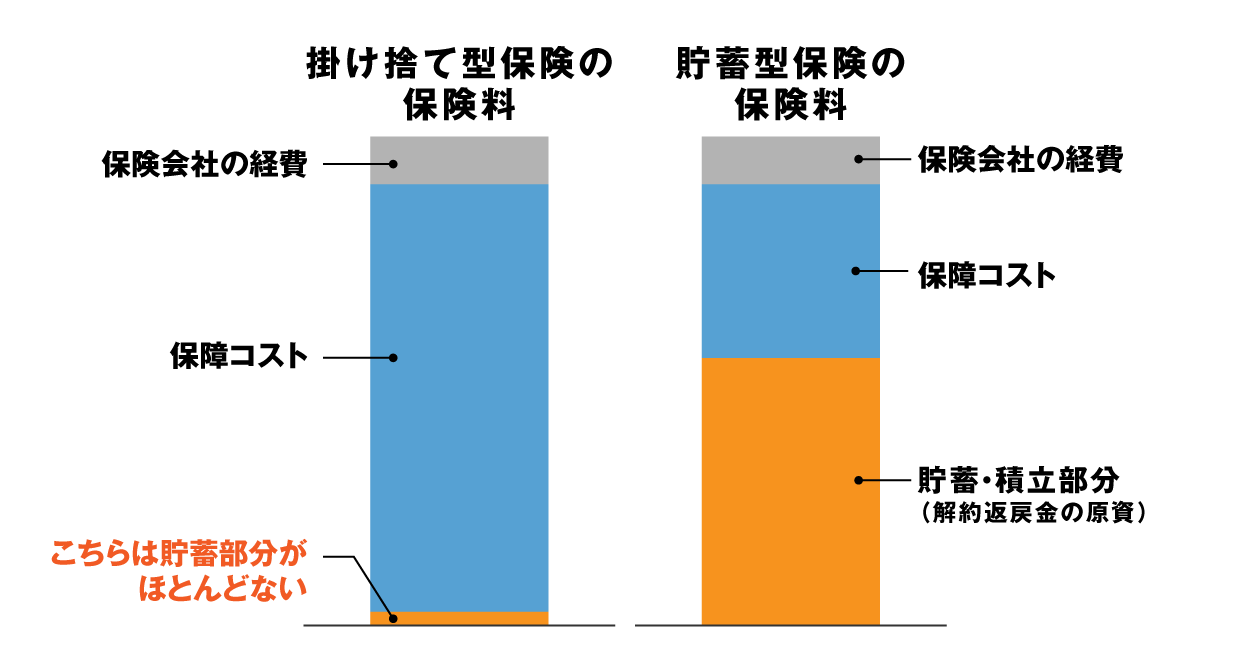

解約返戻金がある保険・ない保険の違い

生命保険には、解約時に返戻金がほとんどない「掛け捨て型」と、貯蓄性があり返戻金が期待できる「貯蓄型」があります。

ご自身の保険がどちらのタイプか分からない場合は、保険証券の種類欄を確認してみてください。

また、貯蓄型保険でも保険料を安くする代わりに保険料払込期間中の解約返戻金を低く設定した「低解約返戻金型」というタイプもありますので、解約を検討する際には注意が必要です。

正確な金額を知る3つの方法(証券・設計書・Web/電話)

正確な解約返戻金額を知る方法は、主に3つあります。

- 手元の資料で見る: 「保険証券」や契約時にもらった「設計書」に、契約からの経過年数ごとの返戻金額(または返戻率)が記載された一覧表があります。

- 契約者専用サイト(Web)で確認: 各保険会社のマイページにログインすれば、現在の返戻金額をシミュレーションできることが多いです。

- 電話で問い合わせる: コールセンターや担当者に連絡して確認することも可能です。

筆者の経験からの一言アドバイス

【結論】: 多くの人が証券を見ても「経過年数ごとの表」の見方が分からず挫折します。表を見る際は、現在の西暦から加入日を引くだけでなく、「保険料を何回支払ったか」で年数を計算するのが正確に知るコツです。

実は、私にご相談に来られる方の多くが、ご自身で証券を確認しようとして「見方が分からない」と諦めてしまいます。この経験から、まずは落ち着いて、加入日から今日までの経過月数を数えてみることが、一番の近道だとお伝えしています。

振り込みまでの期間は「手続き完了から1週間」が目安

解約手続きが完了してから、実際に指定の口座へ解約返戻金が振り込まれるまでの期間は、おおむね1週間程度が目安です。

ただし、これは書類に不備がなかった場合です。

郵送でのやり取りは時間がかかるため、もし急いでいる場合は、保険会社のWebサイト上で手続きが完結する方法が最もスピーディでおすすめです。

無料保険相談を予約する

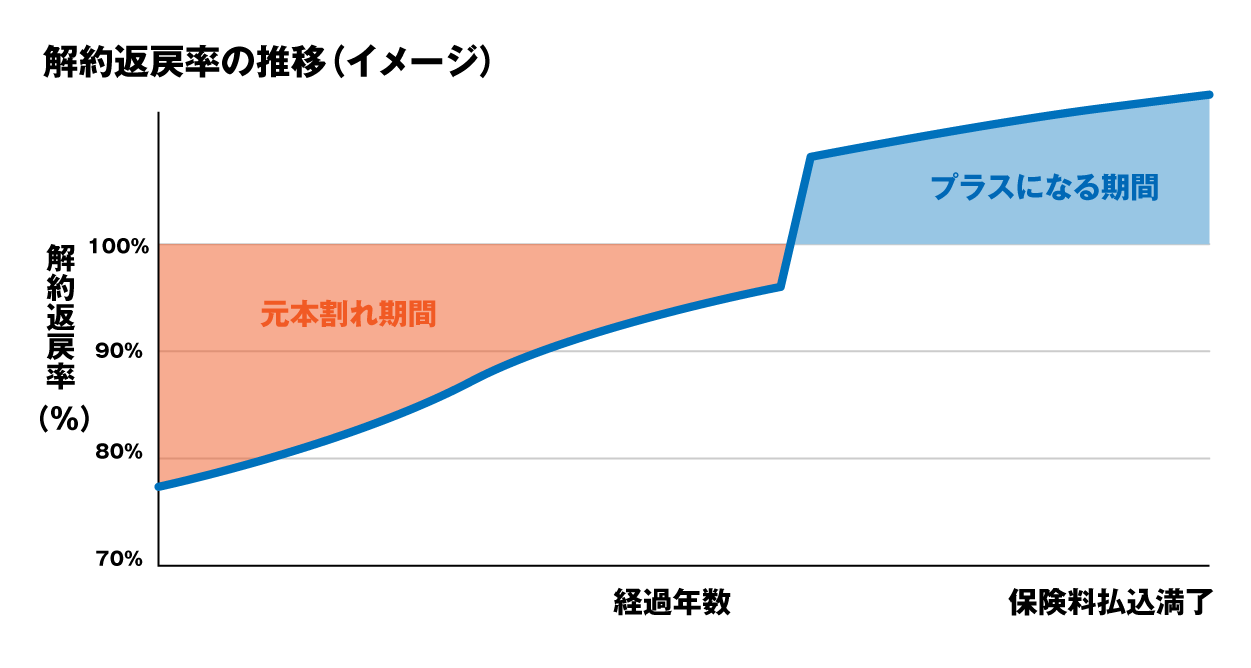

元本割れはいつまで続く?「返戻率」の推移と仕組み

このパートをまとめると!

早期解約はほぼ確実に元本割れする。返戻率が100%を超える分岐点は商品によるが、低解約返戻金型は払込完了まで低いまま推移する。

「長年払い続けてきたのに、戻ってくるお金が支払った総額より少ない…」

多くの方が不安に思う「元本割れ」について、その仕組みと損をしないためのポイントを解説します。

契約後すぐに解約するとほとんど戻ってこない理由

保険は、万が一の保障機能と、保険会社の運営経費や手数料などが保険料に含まれています。

そのため、契約してすぐの時期は、支払った保険料の多くが保障や経費に充てられ、貯蓄に回る分が非常に少ないのです。

結果として、早期に解約すると、貯まっている部分がごくわずかなため、返戻率も低くなり、元本割れが起こります。

「低解約返戻金型終身保険」の特殊なカーブに注意

特に注意が必要なのが、保険料が割安な代わりに、保険料の払込期間が満了するまでの返戻率を通常の70%程度に抑えている「低解約返戻金型」です。

このタイプは、払込期間が終わった瞬間に返戻率がグッと跳ね上がる特徴があります。

つまり、「払込完了日」を1日でも過ぎれば大きく増えるため、その直前で解約してしまうのが最も損なタイミングと言えるでしょう。

【シミュレーション】42歳女性・加入15年のモデルケース

仮に、ペルソナの佐藤さん(42歳)が27歳の時に、60歳払込完了の低解約返戻金型終身保険(月払保険料1.5万円)に加入したとします。

支払保険料総額: 1.5万円 × 12ヶ月 × 15年 = 270万円

受け取る解約返戻金額: 400万円

この場合、81万円もの元本割れが発生してしまいます。もし払込完了まで続ければ、返戻率は100%を超える可能性が高いのです。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

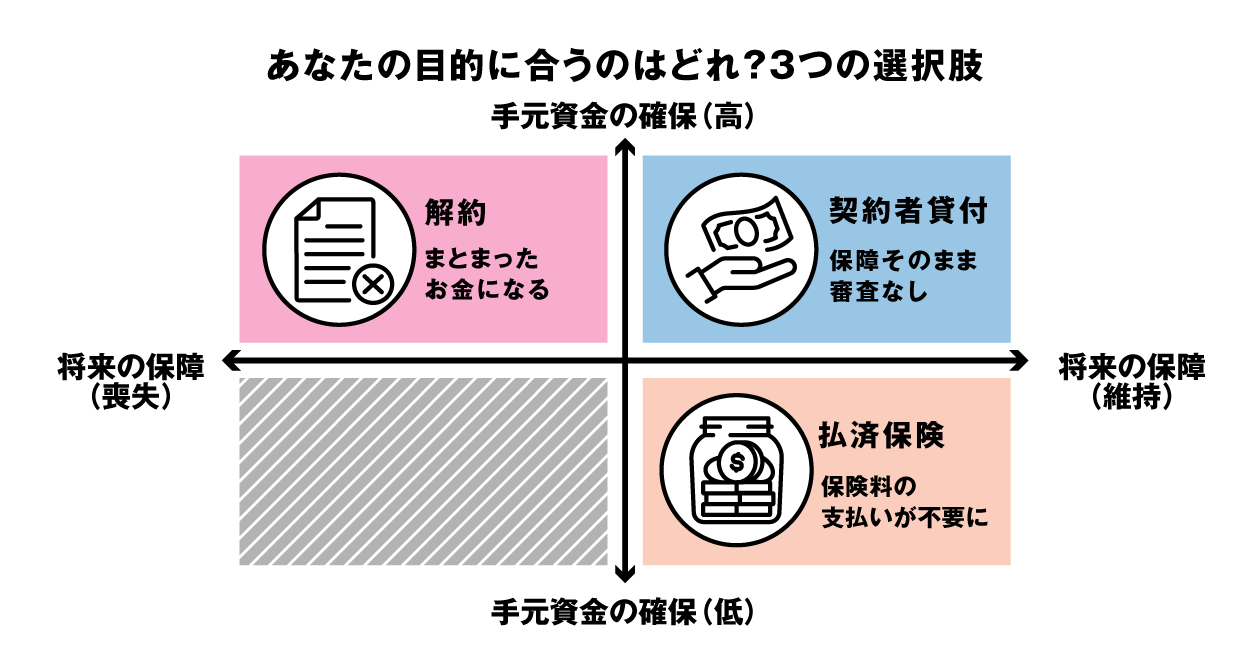

【重要】ちょっと待って!解約する前に検討すべき「3つの代替案」

このパートをまとめると!

資金が必要なら「解約」の前に「契約者貸付」を検討すべき。保障を残して負担を減らすなら「払済保険」という選択肢もある。

ここまで読んで、「やっぱり解約すると損が大きいかも…」と感じた方も多いのではないでしょうか。

ご安心ください。実は、解約せずに「資金の確保」と「保障の維持」を両立できる、賢い選択肢が存在します。

【資金確保】解約せずに現金を借りる「契約者貸付制度」

「契約者貸付」とは、その時点での解約返戻金の一定範囲内(多くは7〜9割)で、保険会社からお金を借りられる制度です。

メリット:

- 大切な保障はそのまま継続できる

- 銀行のカードローンのような審査が不要

- 返済は自分のペースで自由に行える(利息はかかります)

デメリット:

- 借りている間は利息(複利)が発生する

- 返済しないまま満期や保険金支払いを迎えると、その分が差し引かれる

筆者の経験からの一言アドバイス

【結論】: 「借金」と聞いて抵抗を感じる方がいますが、これは「将来もらえる自分のお金を担保に、一時的にお金を前借りする」ようなものです。カードローンよりずっと低い金利で利用できることが多く、学費などの一時的な資金需要には最適解となり得ます。

以前、お子様の急な手術費用で困っていたお客様が、泣く泣く保険の解約相談に来られました。しかし、証券を拝見すると充実した契約者貸付制度が利用できることが分かり、無事に保障を維持したまま費用を準備できたのです。その時の安堵の表情は今でも忘れられません。この経験から、解約の前に必ず他の選択肢を検討するお手伝いをすることを信条としています。

【負担軽減】保険料を止めて保障を残す「払済保険」

毎月の保険料の支払いが厳しくなった場合には「払済保険」への変更も有効です。

これは、将来の保険料の支払いを完全にストップし、その時点の解約返戻金を元手(一時払い)にして、保障期間は同じままで、保障額を下げた保険に切り替える制度です。

解約すれば保障は「ゼロ」になりますが、払済保険なら保障を一部残すことができます。

【徹底比較】解約 vs 契約者貸付 vs 払済保険

あなたの目的が「一時的な資金確保」なのか、「長期的な保険料負担の軽減」なのかで、選ぶべき選択肢は変わってきます。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

解約返戻金にかかる税金(一時所得)の計算方法

このパートをまとめると!

受け取った返戻金と払込保険料の差益が50万円以下なら税金はかからない。超えた分も一時所得として1/2課税される。

「解約返戻金をもらうと、税金がかかるの?」という疑問にお答えします。

結論から言うと、ほとんどのケースでは税金はかかりませんので、ご安心ください。

ほとんどのケースで税金はかからない(50万円の特別控除)

解約返戻金は、税法上「一時所得」に分類されます。

一時所得には年間50万円の特別控除があるため、受け取った返戻金額から、それまでに支払った保険料の総額を引いた「利益」が50万円以下であれば、税金は一切かかりません。

一時所得の課税対象額は、以下の式で計算されます。

(解約返戻金 - 払込保険料総額 - 50万円) × 1/2

この計算結果がプラスになった場合にのみ、他の所得と合算して所得税がかかります。

確定申告が必要になるケースとは?

元本割れしている場合はもちろん、利益が出たとしても50万円以下であれば確定申告は不要です。

確定申告が必要になるのは、契約期間が非常に長かったり、一時払いの養老保険などで運用益が大きかったりして、利益が50万円を超えた場合です。

より詳しい計算方法については、国税庁のウェブサイトも参考にしてください。

無料保険相談を予約する

生命保険を解約する手順と必要なもの

このパートをまとめると!

契約者本人による手続きが必須。Web、電話、窓口、担当者のいずれかで申し込む。必要書類は本人確認書類と振込先口座。

もし、すべての選択肢を検討した上で、やはり解約が最善だと判断した場合のために、具体的な手続きの流れを解説します。

具体的な手続きの流れ(Web完結がおすすめ)

- 現状確認: まずは保険証券やマイページで、現在の解約返戻金額と、念のため契約者貸付の利用可能額を確認します。

- 申込み: Webの契約者専用サイト、コールセンター、保険会社の窓口、担当者のいずれかを通じて解約の意思を伝えます。

- 必要書類の提出: 指示に従い、本人確認書類のコピーなどを提出します。Webの場合はスマホのカメラでアップロードするだけで済むこともあります。

- 入金確認: 書類に不備がなければ、1週間ほどで指定した口座に入金されます。

解約時の注意点(空白期間を作らない)

もし、別の保険への乗り換えを考えている場合は、絶対に注意してほしい点があります。

それは、新しい保険の契約が成立し、保障が開始される「責任開始日」を迎える前に、今の保険を解約してはいけないということです。

筆者の経験からの一言アドバイス

【結論】: 解約後に健康状態が悪化し、新しい保険に加入できなくなってしまうケースは珍しくありません。解約は必ず「次の保障」が決まってから実行してください。保障のない期間(空白期間)を作らないことが鉄則です。

私が相談を受けた方の中にも、「先に解約してしまった後で、持病が見つかり新しい保険に入れなくなった」という方がいらっしゃいました。この経験から、お客様には必ず、新しい保険の保険証券が手元に届くまでは、古い契約を解約しないよう強くお伝えしています。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

よくある質問 (FAQ)

Q1. 解約した後で「やっぱり元に戻したい」と復活できますか?

A1. 原則として、一度解約手続きが完了すると復活(元の契約に戻すこと)はできません。だからこそ、契約者貸付などの代替案を慎重に検討する必要があります。ただし、失効(保険料未払いによる効力停止)の状態であれば、所定の期間内に手続きすることで復活できる場合があります。

Q2. 契約者が妻でも、解約返戻金は夫の口座に振り込めますか?

A2. 基本的には契約者本人名義の口座にしか振り込めません。どうしても配偶者や子供の口座に振り込みたい場合は、事前に契約者の名義変更手続きが必要になるケースが大半です。保険会社によって対応が異なるため、コールセンターへの確認が必要です。

Q3. 解約返戻金は財産分与の対象になりますか?

A3. はい、なります。結婚期間中に夫婦の協力で支払われた保険料によって積み立てられた解約返戻金部分は、夫婦共有の財産とみなされます。離婚時には、別居時などを基準日として解約返戻金相当額を算出し、それを分割するのが一般的です。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

まとめ:解約は「最後の手段」。まずは証券確認を

生命保険の解約返戻金は、いざという時にまとまった資金になりますが、同時に大切な家族のための保障を失ってしまう大きな決断です。

もし、お子様の学費などで一時的に資金が必要なだけであれば、まずは「契約者貸付」が利用できないか、お手元の保険証券や契約者サイトで確認してみてください。

解約は、それらの選択肢をすべて検討し、本当にこの保障はもう不要だと判断してからでも、決して遅くはありません。

あなたの資産と家族の未来を守るために、この記事が最適な選択をするための一助となれば幸いです。

ご自身の保険証券を手元に用意して、まずは現在の解約返戻金額と、「契約者貸付」が利用可能かどうかを確認してみましょう。

もし、ご自身の判断に迷う場合は、特定の保険会社に属さない独立系のFPに相談するのも一つの手です。

\全国120拠点以上の相談窓口/