生命保険の乗り換えで絶対に失敗しないための全知識|判断フローチャートと手続きカレンダー付

更新通知を見て保険料の高さに驚き、見直しを考えたものの「昔の保険は解約してはいけない」「健康状態が不安」と迷っていませんか?実は、生命保険の乗り換えには「やってはいけない契約」と「守るべき順序」という明確なルールがあります。これを知らずに動くと、大切な資産を失ったり、最悪の場合「無保険」になったりするリスクがあります。この記事では、FPとして2,000件以上の相談を受けてきた私が、証券を見るだけで解約可否を即断できる「乗り換え判定チャート」と、空白期間を作らない「手続き手順」を公開します。

この記事でわかること 3 点

- 証券を見るだけで「解約NG」か分かる!お宝保険の判定基準

- 「転換」で失敗をしないための仕組みとリスクの真実

- 無保険期間をゼロにする、正しい乗り換えスケジュール

目次

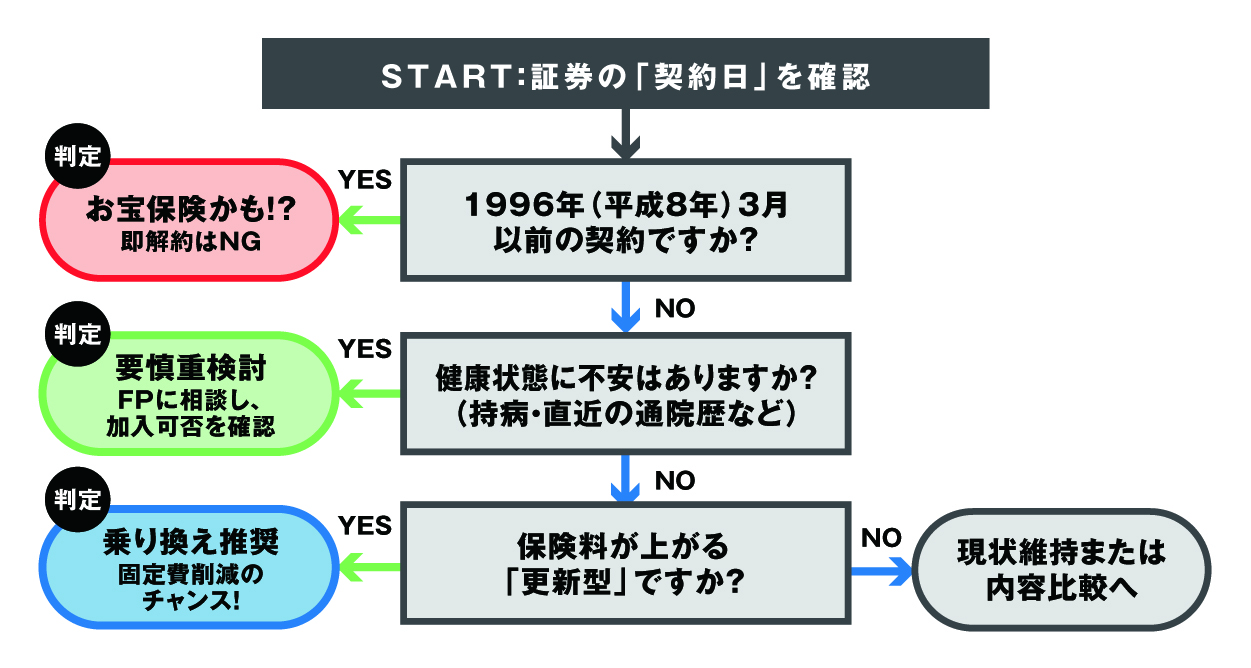

【即決チェック】あなたは乗り換えるべきか?「損切り」判定フローチャート

このパートをまとめると!

予定利率が高い「お宝保険」は継続し、更新型で保険料が上がる場合は見直しを推奨。目的と契約時期から乗り換えの可否を論理的に判定します。

「今の保険を続けるべきか、乗り換えるべきか」。この問いに対する答えは、感情論ではなく、あなたの手元にある保険証券の「数値」がすべて教えてくれます。まずは以下のチャートで、あなたの契約が「解約NG」かどうかをチェックしてください。

絶対に手放してはいけない「お宝保険」の基準(予定利率)

もしあなたの契約が1996年(平成8年)3月以前に契約されたものであれば、それは間違いなく「お宝保険」です。どんなに担当者に勧められても、絶対に解約してはいけません。理由は「予定利率」の高さです。当時の保険は、運用利回りが3.75%〜5.5%以上で設定されており、現在の低金利下の保険商品(1%未満が主流)では到底実現できない資産価値を持っています。これを解約して新しい保険に入り直すことは、みすみす「利息の高い定期預金」を捨てて「利息のつかない預金」にお金を移すようなものです。

筆者の経験からの一言アドバイス

【結論】: 「保障内容が古い」という言葉に惑わされず、まずは証券の「契約日」と「予定利率」を確認してください。

実は、私自身も過去に「特約が今の医療に合っていない」という理由だけで、親のお宝保険を解約させそうになった担当者を止めた経験があります。ベースとなる主契約(終身保険など)の資産価値と、特約の古さは分けて考える必要があります。特約だけを解約して、主契約(お宝部分)を残す方法もあるのです。

「更新型」の保険料急増リスクと損益分岐点

一方で、早急に見直しを検討すべきなのが「定期付き終身保険」などの更新型タイプです。

これらは加入当初の保険料は安いものの、10年ごとの更新で保険料が1.5倍〜2倍に跳ね上がります。特に40代、50代での更新は家計へのインパクトが強烈です。例えば、現在月額15,000円の保険料が、次回の更新で25,000円、その次は40,000円…と増え続ける設計になっていることが大半です。生涯支払う保険料の総額を計算すると、今の段階で多少高いと感じても、保険料が一生上がらない「終身型」や「長期定期保険」に切り替えた方が、トータルコストでは数百万円単位で安くなるケースが少なくありません。

筆者の経験からの一言アドバイス

【結論】: 更新通知が届いてから慌てるのではなく、今のうちに「60歳以降の保険料」がいくらになるか、設計書を確認してください。

多くの相談者様が「こんなに上がるとは聞いていない」と絶句されます。しかし、契約時の設計書には必ず将来の保険料推移が記載されています。この「将来のコスト」を直視することが、失敗回避への第一歩です。

無料保険相談を予約する

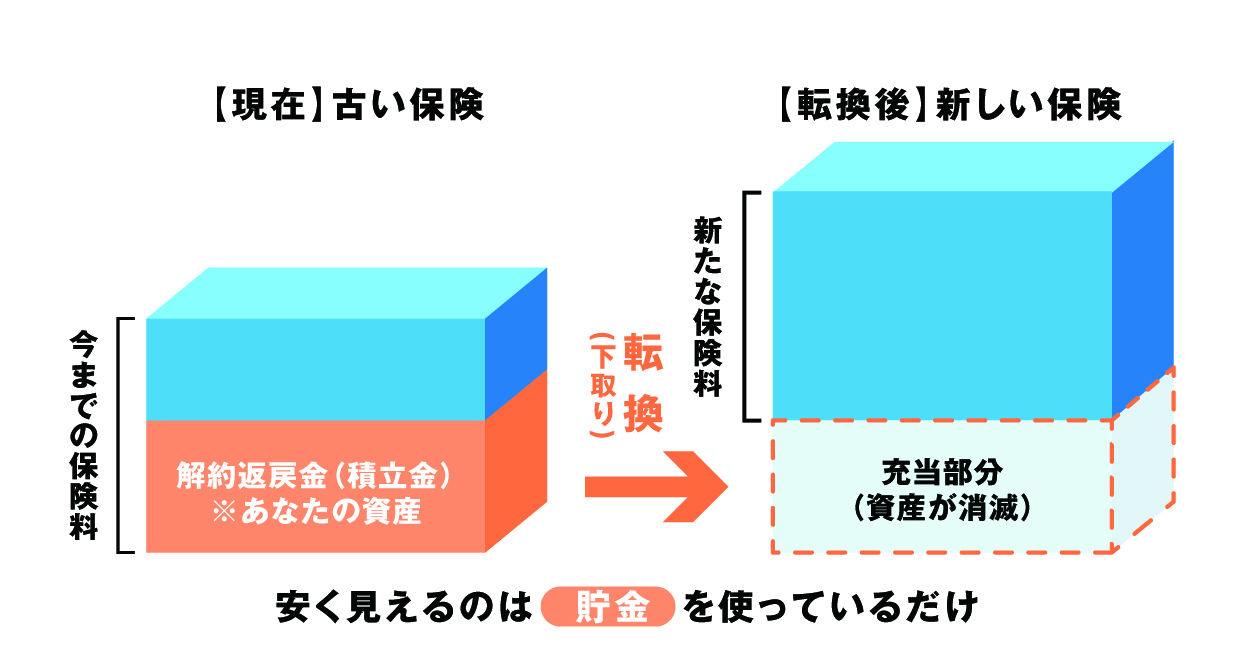

「転換(下取り)」と「新規乗り換え」の違いに注意

このパートをまとめると!

転換は現在の解約返戻金を新契約の保険料に充当する「下取り」制度。目先の保険料は安くなるが、資産(積立金)を取り崩す仕組みであることを理解すべきです。

保険の見直し相談でよく提案されるのが「転換(てんかん)」です。これは厳密には「乗り換え」とは異なります。転換とは、現在の契約の「解約返戻金(積立金)」を、新しい契約の保険料の一部に充当する制度のことです。よく「下取り」に例えられます。

転換を勧められた時に確認すべき「充当」の罠

生命保険文化センターの定義によれば、転換制度は「現在の契約を解約し、その解約返戻金や積立配当金を新しい契約の保険料の一部に充当する方法」とされています。ここでの最大のリスクは、「保険料が変わらない=損をしていない」という錯覚です。「保険料はそのままで、保障を最新にできますよ」という提案は、実は「あなたがこれまで積み立ててきた数百万円を取り崩して、新しい保険料の値上がり分を埋め合わせている」に過ぎない可能性があります。

転換を選ぶ際は、「積立金を使わずに同じ保障に入ったらいくらになるのか」を必ず確認してください。その差額こそが、あなたが失っている資産の額です。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

知っておかないと致命的!乗り換えの3大リスクと回避策

このパートをまとめると!

告知義務違反による解除、免責期間中の無保障、解約返戻金の元本割れが主要リスク。特にがん保険の90日待機期間中は新旧契約の重複加入が必須となります。

乗り換えには、経済的なデメリット以上に恐ろしい「保障がなくなる」リスクが潜んでいます。以下の3点は絶対に押さえておいてください。

最大のデメリットは、多くの場合、払済保険に変更すると付帯していた「医療特約」や「がん特約」などの特約部分がすべて消滅してしまうことです。50代はこれから病気のリスクが高まる時期です。そのタイミングで、保険料を惜しんで医療保障を捨ててしまうのは、まさに本末転倒と言えます。

健康状態の「告知義務」と審査落ちリスク

新しい保険に入るには、改めて健康状態を告知し、審査に通る必要があります。

ここで注意すべきは、「自分は健康だ」と思っていても、過去数年以内の健康診断での指摘(要経過観察など)や、一度完治した病気(ポリープ切除など)が原因で、条件付き契約(保険料割増や特定部位不担保)になったり、加入を断られたりするケースがあることです。

筆者の経験からの一言アドバイス

【結論】: 新しい保険の「審査結果(承諾通知)」が出るまでは、絶対に今の保険を解約してはいけません。

「どうせ乗り換えるから」と先に解約してしまい、その後の審査で落ちて、どの保険にも入れない「無保険状態」になってしまった方を何人も見てきました。これは取り返しがつかない失敗です。

がん保険特有の「90日間の免責期間(待ち期間)」

特に注意が必要なのが、がん保険の乗り換えです。多くのがん保険には、契約から90日間(約3ヶ月)は保障が効かない「免責期間(待機期間)」が設けられています。

この90日間に万が一がんが見つかった場合、新しい保険からは給付金が出ません。もし古い保険をすでに解約していたら、どこからも保障を受けられないことになります。したがって、がん保険を乗り換える際は、新しい保険の責任開始日から90日間は、古い保険も解約せずに継続(重複加入)する必要があります。最近のがん保険は保障開始まで保険料を請求しない商品も増えていますが、契約する会社によっては一定期間保険料が二重になります。これは必要なコストです。

短期解約による解約返戻金の元本割れ

終身保険や養老保険など貯蓄性のある保険を早期に解約すると、解約控除というペナルティが引かれ、戻ってくるお金(解約返戻金)が払い込んだ保険料の総額を大きく下回る「元本割れ」を起こすことが一般的です。乗り換えによって得られるメリット(保険料削減効果)が、この元本割れによる損失を上回るかどうか、シミュレーションが必要です。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

空白期間をゼロにする「正しい乗り換え手順」完全カレンダー

このパートをまとめると!

新しい保険の証券が届いてから古い保険を解約するのが鉄則。申し込みから責任開始日までのタイムラグを考慮した具体的なスケジュール管理が必要です。

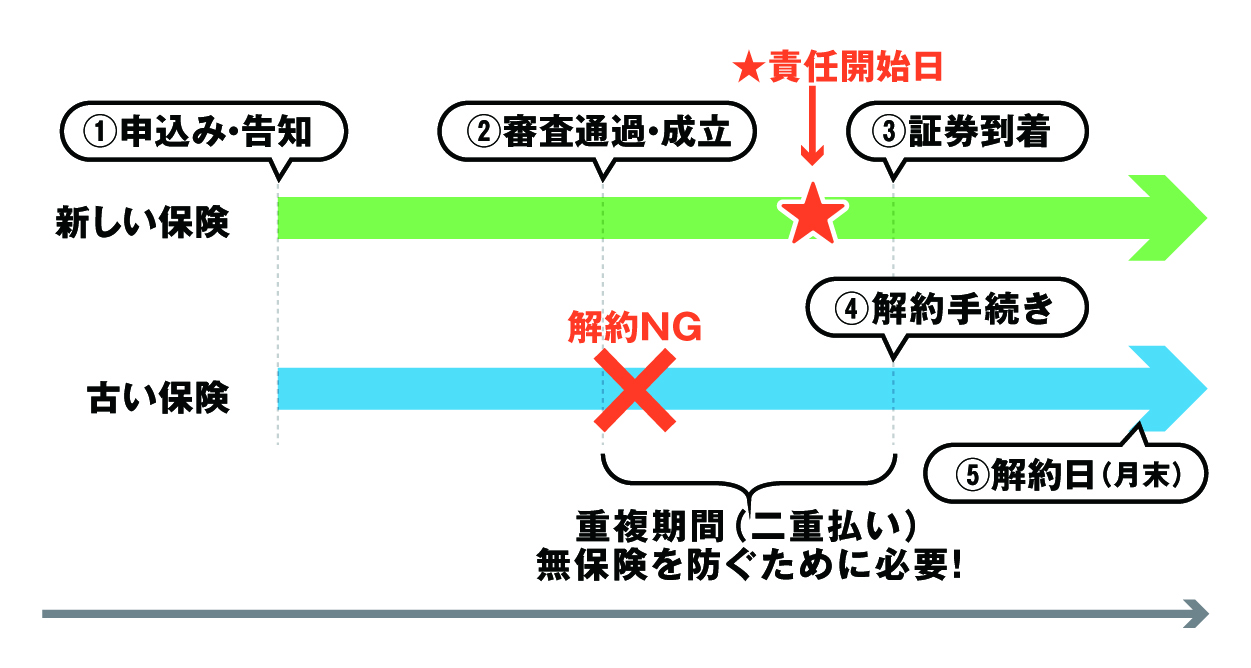

無保険期間(空白期間)を作らないためには、以下の手順とスケジュールを厳守してください。

Step1: 新しい保険の申し込みと診査

まずは新しい保険会社へ申し込みを行います。この時点では、現在の保険会社には何も連絡しないでください。告知や医師の診査を経て、保険会社が引き受けを承諾するまでには、早ければ数日、遅ければ2週間以上かかります。

Step2: 成立と「責任開始日」の確認

審査に通り、契約が成立すると「責任開始日」が決まります。一般的には、「申し込み」「告知(診査)」「第1回保険料の支払い(口座振替手続き完了やクレカ決済)」の3つがすべて完了した日が責任開始日となります。ここが最も重要です。責任開始日が到来し、初めて保障が有効になります。

Step3: 古い保険の解約手続き(タイミングが命)

新しい保険の証券が手元に届き、責任開始日が確定したことを確認したら、いよいよ古い保険の解約手続きを行います。

筆者(専門家)の経験からの一言アドバイス

【結論】: 解約日は「月末」までに設定することをお勧めします。

多くの月払い契約では、解約日が1日でも過ぎると、その月1ヶ月分の保険料が満額請求されます(日割り計算されないケースが大半です)。無駄な出費を抑えるため、新しい保険の責任開始日以降、かつ月末までに解約が完了するように手配しましょう。

無料保険相談を予約する

生命保険の乗り換えに関するFAQ

Q1. 年の途中で乗り換えた場合、生命保険料控除はどうなりますか?

その年は、新旧両方の保険会社から控除証明書が発行されます。確定申告や年末調整では、それぞれの支払額を合算して申告することが可能です(上限額の範囲内)。古い保険の証明書も捨てずに保管しておいてください。

Q2. 乗り換え後に「やっぱり前の保険が良かった」と思ったら戻せますか?

原則として、解約してしまった元の契約を元に戻すことはできません。本当に新しい保険に乗換えて良いか、慎重な検討が必要です。尚、新しく契約した保険については、一定期間(8日以内など)であればクーリングオフ(申込みの撤回)が可能です[1]。

Q3. 解約返戻金に税金はかかりますか?

受け取った解約返戻金が、それまでに払い込んだ保険料の総額よりも多い場合、その差益は「一時所得」として所得税の課税対象になります。ただし、一時所得には50万円の特別控除があるため、差益が50万円以下であれば税金はかかりません。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

まとめ:乗り換えで「損」をしないために

生命保険の乗り換えは、固定費を削減し、今の生活を守るための強力な手段です。

しかし、それは「正しい手順(順序)」と「正しい数値判断(予定利率)」に基づいて行われた場合に限ります。

「なんとなく安くなりそうだから」という理由だけで動くのは危険です。お宝保険を手放してしまったり、無保険期間を作ってしまったりしては、本末転倒です。

もし、「自分の保険がお宝保険かどうか自信がない」「健康告知に不安があり、一人で判断するのは怖い」と感じる場合は、FPによる無料の証券診断やセカンドオピニオンを利用することを強くお勧めします。専門家の視点で数字を確認してもらうだけで、数百万円の損失を防げるかもしれません。

[免責事項]

本記事は一般的な制度解説であり、個別の契約内容や税務判断を保証するものではありません。解約等の手続き前には必ずご自身の保険証券と約款を確認するか、保険会社へ直接お問い合わせください。

\全国120拠点以上の相談窓口/