生命保険料控除でいくら戻る?年収別にわかりやすく解説

生命保険料控除で「いくら戻るのか」は、支払っている保険料の額と、あなたの所得税率・住民税率で決まります。

この記事では、仕組みをできるだけやさしく整理しつつ、年収と保険料から「ざっくりどれくらい税金が減るか」の目安を具体例でお伝えします。あわせて、年末調整での手続きや、控除と保険のバランスの考え方も紹介するので、「損をしない&無理のない保険選び」の参考にしてください。

【この記事でわかること】

- 生命保険料控除で「いくら戻るか」の基本的な考え方

- 年収・保険料別に、おおよその戻り額をイメージする方法

- 控除を活かしつつ、保険の入り方で損をしないためのポイント

目次

生命保険料控除で「いくら戻る?」の全体像

戻るお金の正体は「税金が減る金額」

まず押さえたいのは、「戻るお金」の正体です。

生命保険料控除は、払った保険料の一部を「所得から差し引く」仕組みです。この結果、計算上の所得が少なくなるので、所得税・住民税の金額が少なくなります。

この「少なくなった税金の合計」が、実質的にあなたの手元に残る金額です。会社員の方は、年末調整で引かれすぎていた税金が精算されて、翌年の給与で還付されたり、住民税が少し安くなったりします。

控除額と「所得税・住民税率」との関係

どれくらい税金が減る(控除される)かは、ざっくり言うと次の式でイメージできます。

減る税金(合計)

≒ 生命保険料控除額 × 所得税率 + 生命保険料控除額 × 住民税率

たとえば、

- 控除額:4万円

- 所得税率:10%

- 住民税率:10%(住民税率は多くの方が一律10%)

という人なら、

- 所得税:4万円 × 10% = 4,000円

- 住民税:4万円 × 10% = 4,000円

- 合計:8,000円

くらい税金が減るイメージです。

つまり、「控除額」と「あなたの税率」が分かれば、おおよその“戻り額”がつかめます。次の章から、この控除額や税率について、少しずつ整理していきますね。

無料保険相談を予約する

生命保険料控除の種類と上限(一般・介護医療・個人年金)

3つの控除の違い(一般/介護医療/個人年金)

現在の生命保険料控除は、次の3つに分かれています。

- 一般生命保険料控除:死亡保障や学資保険など

- 介護医療保険料控除:医療保険・がん保険・介護保険など

- 個人年金保険料控除:一定の条件を満たす個人年金保険

それぞれに「所得税の控除上限」「住民税の控除上限」があり、一定額までは払った保険料に応じて段階的に控除額が決まります。どの保険がどの区分になるかは、保険会社から届く「控除証明書」に記載されています。

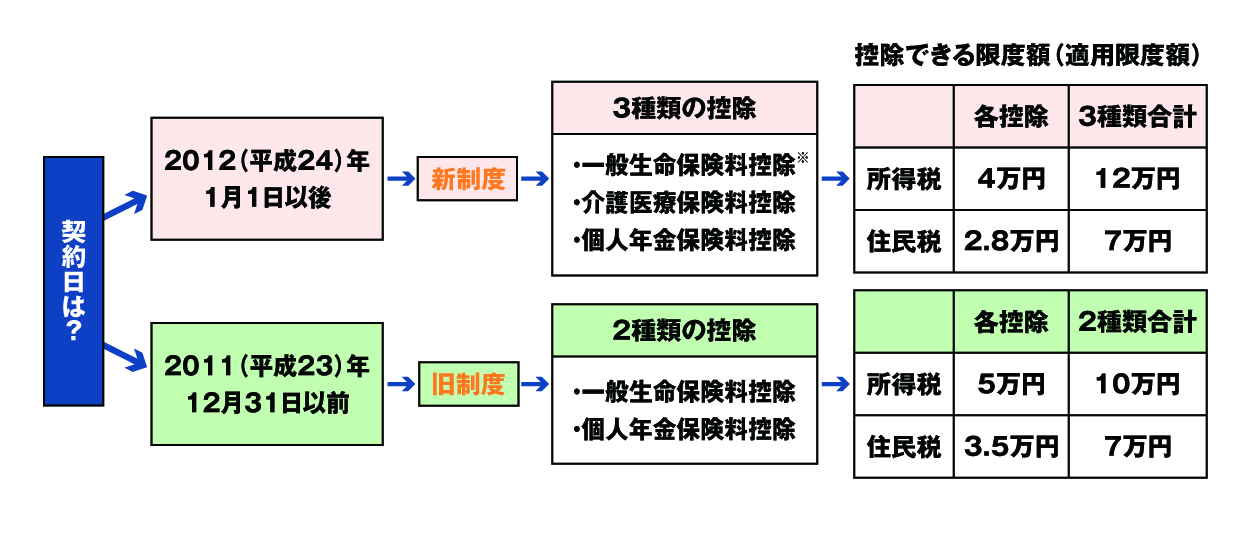

新制度・旧制度の違いと確認ポイント

2012年(平成24年)1月1日以後に契約した保険は「新制度」、それ以前の契約は「旧制度」として扱われます。新旧で控除額の計算方法や上限が少し違うため、

- 契約日(※保険証券や控除証明書で確認)

- 「新」「旧」の表示(控除証明書に記載されていることが多い)

をチェックしておくことが大切です。

複数の保険に入っている場合、「新制度の一般」「旧制度の一般」など、区分ごとに計算されますが、実務的には控除証明書の案内どおりに控除額を転記すれば大きな問題はありません。

年間いくら払うと、控除はいくらまで受けられるか

新制度の生命保険料控除では、所得税・住民税それぞれに控除額の上限があります。一般生命保険料控除を例にすると、概ね次のイメージです(目安)。

- 所得税:最大4万円

- 住民税:最大2.8万円

介護医療・個人年金も、それぞれ同様に所得税4万円、住民税2.8万円が上限となります(3つ合計のトータル上限もあります)。

▼新制度と旧制度の控除の種類・控除限度額

- 新旧両制度の契約がある場合、それぞれ計算して合計することが出来るが、制度全体の適用限度額は所得税12万円、住民税7万円。

- ※23歳未満の扶養親族がいる世帯の場合、2026(令和8年)年における新制度の一般生命保険料控除(所得税)の上限額は6万円となります(合計適用限度額〔一般生命保険料控除、介護医療保険料控除、個人年金保険料控除〕は12万円から変更なし)。

- 出典:(公財)生命保険文化センター 「生命保険と税金税金の負担が軽くなる『生命保険料控除』」

年間の保険料が一定額を超えると、控除の金額はそれ以上増えません。

そのため、「控除のためにもっと保険料を増やそう」と考えてしまうと、保険料だけが重くなってしまい、かえって家計を圧迫することもあります。控除はあくまで「おまけ」として捉え、必要な保障額を満たしたうえで、結果として控除が受けられる、という考え方が大切です。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

年収と保険料から「いくら戻るか」をざっくり計算する方法

ステップ1:控除額を出す

まずは、「あなたの年間保険料から、控除額がどれくらいになるか」をつかみましょう。

- 一般・介護医療・個人年金ごとに、1年間の支払い保険料を確認する

- 控除証明書の「新制度」「旧制度」の区分や控除額の欄を見る

- 控除額欄に、そのまま年末調整書類へ転記する

ざっくり知りたいだけの場合は、「一般・介護医療・個人年金それぞれで、年間保険料が8万円前後あれば、多くの人はその区分の控除が“ほぼ上限”に近い」と考えておくとイメージしやすいです(正確な計算は国税庁の情報などで確認してください)。

ステップ2:所得税・住民税の税率を把握する

次に、「自分の税率」がどれくらいかを把握します。

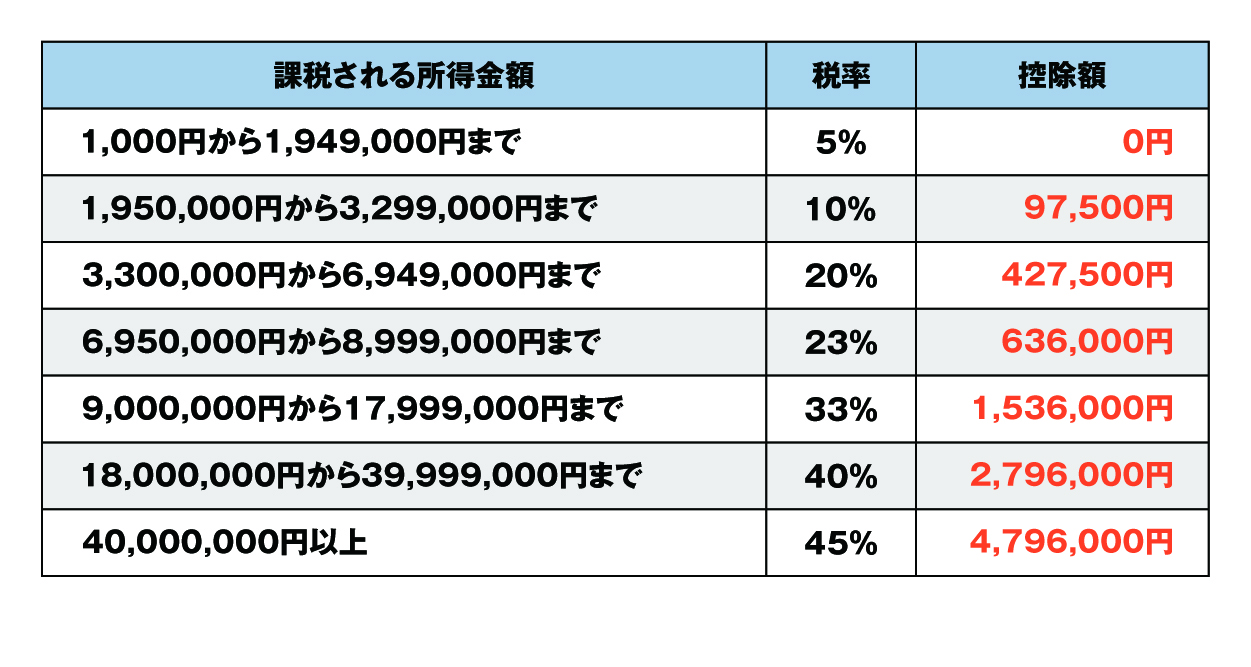

- 所得税率:課税所得金額に応じて5%〜45%まで段階的に設定

会社員の方で、年収が300万〜700万円くらいのケースでは、5%または10%の方が多いです(扶養家族や社会保険料などで変わります)。

▼課税される所得金額と税率

出典:国税庁ホームページ

- 住民税率:多くの自治体で一律10%

厳密な税率は源泉徴収票の「給与所得控除後の金額」などを使って求めますが、日常生活の目安としては、

- 所得税率:5%〜10%

- 住民税率:10%

とおいて計算しても、そこまで大きくはズレません。

ステップ3:年収別・保険料別の具体例

最後に、具体例でイメージしてみましょう。

あくまで“目安”ですが、次のようなイメージです。

例1:年収約400万円、年間保険料合計7万円(一般+医療)

- 控除額の目安:4万円(上限付近)

- 所得税率:5%とすると

- 所得税の軽減:4万円 × 5% = 2,000円

- 住民税の軽減:4万円 × 10% = 4,000円

→ 合計で約6,000円、税金が軽くなるイメージです。

例2:年収約600万円、年間保険料合計12万円(3区分で上限付近)

- 控除額の目安:3区分合計で約12万円(所得税)とします

- 所得税率:10%とすると

- 所得税の軽減:12万円 × 10% = 12,000円

- 住民税の軽減:12万円 × 10% = 12,000円

→ 合計で約24,000円、税金が軽くなるイメージです。

Webチームからひとこと

控除額や税率の組み合わせで、戻り額は人それぞれです。ここでの数字はあくまでイメージ用と考えていただき、「自分の場合の詳しい金額を知りたい」「年収や家族構成も踏まえて相談したい」というときは、ぜひ税理士やFP(フィナンシャルプランナー)にご相談してください。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

年末調整・確定申告での手続きと注意点

年末調整での記入手順と必要書類

会社員の方の多くは、年末調整で生命保険料控除の手続きを行います。流れは次のとおりです。

- 保険会社から届く「生命保険料控除証明書」を用意

- 会社から配られる「給与所得者の保険料控除申告書」に記入

- 保険会社名

- 契約者・被保険者

- 区分(一般・介護医療・個人年金)

- 保険料の金額や控除額

- 控除証明書を申告書に添付するか、会社の指示通りに提出

最近は、保険会社によっては「電子データ」での控除証明書もあり、会社のシステムへ自動連携できるケースもあります。会社の案内に従って準備しましょう。

確定申告が必要になるケース

次のような場合は、年末調整だけでは控除しきれず、ご自身で確定申告が必要なことがあります。

- 自営業・フリーランスの方

- 不動産収入や株式取引での収入がある方

- 年の途中で退職し、その後再就職していない方

- 一定額以上の一時所得があった方

- 年末調整で生命保険料控除の申告をし忘れた方

※上記はあくまでも一例です。詳細は国税庁ホームページでご確認ください。

確定申告では、税務署やe-Taxを通じて申告書を作成し、生命保険料控除の欄に同様の情報を入力します。控除証明書は必ず保管しておき、確定申告期間(通常は翌年2月16日〜3月16日頃)の間に手続きを行いましょう。

よくあるミスと、損をしないためのチェックポイント

よくあるミスとしては、

- 控除証明書をなくしてしまい、申告できなかった

- 区分(一般・介護医療・個人年金)を書き違えた

- 新旧制度の区分を混同した

などがあります。控除証明書を紛失しても、多くの保険会社で再発行が可能です。気づいた時点で早めに連絡しましょう。

⇒ 提出前に、「すべての保険会社分を記入したか」「証明書の枚数と申告数が合っているか」をチェックしておくと安心です。

無料保険相談を予約する

「控除のための保険」は要注意。保険の役割とのバランスを考える

控除額より大事な「必要保障額」の考え方

生命保険料控除はうれしい制度ですが、「控除を増やすために保険料を増やす」のは本末転倒になりがちです。

保険のいちばん大事な役割は、

- もしものときに、家族や自分の生活を守る

- 病気やケガで働けなくなったときの備えをつくる

ことです。まずは、

- いまの貯蓄

- ご家族の人数やライフプラン

- 会社の保障(死亡退職金や健康保険の制度)

などを踏まえて、「本当に必要な保障額」を考えることが先になります。そのうえで、「必要な保障を用意した結果、生命保険料控除も活用できている」状態が理想的です。

保険料が家計を圧迫しないラインの目安

一般的には、生命保険料の合計が「手取り月収の5〜7%以内」に収まっていると、家計への負担が重くなりすぎにくいと言われることが多いです。

- 手取り月収20万円 → 保険料の目安:1〜1.4万円

- 手取り月収30万円 → 保険料の目安:1.5〜2.1万円

などが1つの目安です。これを大きく上回っている場合、控除が増えても、毎月の生活が苦しくなってしまうことがあります。定期的に保険料の総額を確認し、「いまの生活と将来の備えのバランス」を見直すことが大切です。

控除も活用しつつ、“ちょうどよい保険”を選ぶコツ

控除と保険のバランスをとるコツとしては、

- 「控除の最大化」ではなく「必要な保障をムリのない保険料で」が基本

- 同じ保険料でも、商品や保険会社によって保障内容が異なるので、複数社を比較する

- ライフステージ(結婚・出産・住宅購入など)が変わったら、その都度見直す

といった点が挙げられます。

ほけんの110番では、複数の保険会社の商品から、お客様の状況にあったプランを一緒に考えていくことができます。控除のことも含め、「今の保険でいいのか」「どのくらいが適正なのか」気になる方は、ぜひ一度ご相談ください。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

よくある質問(FAQ)

Q1. 独身・子どもなしでも生命保険料控除は必要ですか?

A. 独身の方でも、生命保険や医療保険に加入していれば、生命保険料控除の対象になります。もともとの税額が少なければ「戻る金額」はそれほど大きくないかもしれませんが、「もしもの医療費」などへの備えと合わせて考えると、控除を受けておいて損はないでしょう。

Q2. 保険を年払いにすると控除額は増えますか?

A. 控除額は「年間の支払保険料」で決まるため、月払いか年払いかで控除額の計算自体は変わりません。ただし、年払いにすると一度に大きな金額を払うことになるので、家計のやりくりとのバランスには注意が必要です。

Q3. ネット保険や共済も生命保険料控除の対象になりますか?

A. 一定の条件を満たす保険であれば、インターネット申込の保険や共済でも生命保険料控除の対象になります。対象かどうかは、加入先から届く「生命保険料控除証明書」の有無や、そこに記載された区分(一般・介護医療・個人年金)で確認できます。

Q4. 控除証明書をなくしてしまいました。どうすればいいですか?

A. 多くの保険会社では、控除証明書の再発行に対応しています。コールセンターやマイページから手続きができる場合が多いので、早めに連絡しましょう。年末調整に間に合わなかった場合でも、確定申告で申告できるケースがあります。

Q5. 転職・退職した年の生命保険料控除はどうなりますか?

A. 転職した場合、年末調整を行うのは原則として「年末時点で勤務している会社」です。途中で退職し、年末までに再就職していない場合は、ご自身で確定申告を行うことで生命保険料控除を受けられる可能性があります。退職した年の源泉徴収票と、控除証明書を保管しておきましょう。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

まとめと、これから保険を見直したい方へのご案内

生命保険料控除で「いくら戻るか」は、

- 年間の保険料から決まる「控除額」と

- あなたの「所得税率・住民税率」

の組み合わせで変わります。数字だけを見ると複雑に感じますが、仕組みを知っておくと、「自分の場合は大体これくらいかな」とイメージできるようになります。

一方で、控除を増やすことだけを目的に保険料を増やしてしまうと、家計が苦しくなったり、本当に必要な保障とのバランスを崩してしまうこともあります。大切なのは、

- 無理のない保険料で

- ご家庭に必要な保障をしっかり確保し

- そのうえで、生命保険料控除もうまく活用すること

です。

「今入っている保険で足りているのか」「もっと抑えられるところはないか」「自分の場合の戻り額を詳しく知りたい」と感じたら、一人で悩まずに、ぜひほけんの110番の店舗・訪問相談やオンライン相談を活用してください。あなたの家計や将来の希望をうかがいながら、保険と控除のバランスを、一緒に丁寧に整理していきます。

免責事項

この情報は、生命保険料控除に関する一般的な知識や考え方をお客様に分かりやすくお伝えすることを目的としています。

- 個別のご相談について: お客様お一人おひとりの年収、家族構成、加入中の保険、健康状態などによって、最適な保険の選び方や控除の適用状況は異なります。具体的なご相談や詳細な計算については、保険の専門家であるFPや、税金の専門家である税理士にご相談いただくことをおすすめします。ほけんの110番でも、お客様の状況を丁寧に伺いながら、保険と控除のバランスを一緒に考えるお手伝いをさせていただきますので、お気軽にご相談ください。

- 税制改正について: 税法や関連制度は、将来的に変更される可能性があります。記載された情報が常に最新であることを保証するものではありませんので、最新の情報は国税庁や関連省庁の公式発表をご確認ください。

- 情報の活用について: この資料に掲載された情報に基づいてお客様が判断された結果や、生じた損害等につきましては、当社は一切の責任を負いかねますので、何卒ご了承くださいませ。

お役立ちリンク

より正確な情報は以下でご覧いただけます。

- 生命保険文化センター:https://www.jili.or.jp/

- 国税庁:https://www.nta.go.jp/

\全国120拠点以上の相談窓口/