生命保険、毎月いくら払ってる?30代・40代世帯の相場と見直し手順

30代・40代になると、結婚、出産、住宅購入、転職などが重なり、生命保険の内容も少しずつ増えがちです。その結果、「毎月の保険料が高い気がする」「平均(相場)と比べてどうなの?」「そもそも今の保障が自分の世帯に合っているか分からない」と感じる方が多いようです。

結論から言うと、保険料の平均(相場)は“目安”にはなりますが、それだけで高い・安いを決めるのは危険です。なぜなら、世帯ごとに「守りたいもの(生活費、教育費、住宅、治療費など)」も、「使える貯蓄」も、「働き方」も違うからです。

この記事では、相場の正しい見方と、加入済みの生命保険を「目的別」に棚卸しして見直す手順を、初めてでも分かる形でまとめます。

目次

まず結論:世帯の「毎月いくら」は平均より“内訳”が大事

「生命保険、毎月いくらが普通?」と考えるとき、多くの方がまず平均(相場)を探します。もちろん、平均を見ることで「自分の支出が極端に外れていないか」をざっくり確認できます。ただし、平均は“正解の金額”ではありません。

大事なのは、毎月の保険料の合計よりも「何のために払っているか(内訳)」です。たとえば同じ月2万円でも、内訳によって意味がまったく違います。

- 死亡保障に厚くして、万一の遺族の生活費を守っている

- 医療保障が中心で、入院や手術の自己負担に備えている

- がんの長期治療を心配して、がん保障を手厚くしている

- 収入保障(働けないときの備え)を厚くしている

さらに、世帯の状況で必要な保障は変わります。たとえば、子どもが小さい世帯は「教育費を含めた生活費」を守る必要が大きくなりやすい一方、貯蓄が十分にある世帯は保険で守る範囲を小さくできることがあります。共働きか片働きか、住宅ローンがあるか、団体信用生命保険(団信)に入っているかでも必要保障は変わります。

だからこそ、平均(相場)は“参考”にとどめ、まずは自分の生命保険が「目的に合った内訳」になっているかを確認するのが、いちばんの近道です。

無料保険相談を予約する

30代・40代世帯が保険料を払いすぎになりがちな3つの理由

30代・40代の世帯が「いつの間にか保険料が増えていた」と感じるのには、あるパターンがあります。ここを知るだけでも、見直しのポイントが見えます。

ライフイベントのたびに追加していく

結婚や出産、住宅購入など、家族が増えたり責任が増えたりすると、「何かあったら困る」と感じて保険を追加することが多いです。これは自然なことですし、必要な保障を増やすのは悪いことではありません。

ただし追加加入を繰り返すと、古い契約と新しい契約が混在して「全体像が分からない」状態になりやすいのが落とし穴です。特に、医療保険を2本、がん保険を2本、死亡保障も複数…のように積み上がっていると、合計の保険料だけ増えて、何のための保障かが見えにくくなります。

特約が増えて目的が不明になる

保険には、主契約に追加する「特約」がたくさんあります。便利な特約もある一方で、特約が増えるほど“目的の整理”が難しくなります。

よくあるのは、「勧められるまま特約を付けた」「昔付けた特約の内容を覚えていない」「似た内容が別の保険にも入っていた」というケースです。特約は月々数百円〜数千円のものも多く、気づかないうちに合計が大きくなることがあります。

見直しでは、特約を単純に削るのではなく、「この特約は何のため?」「同じ目的の保障が他にもない?」と、目的重視で整理するのがコツです。

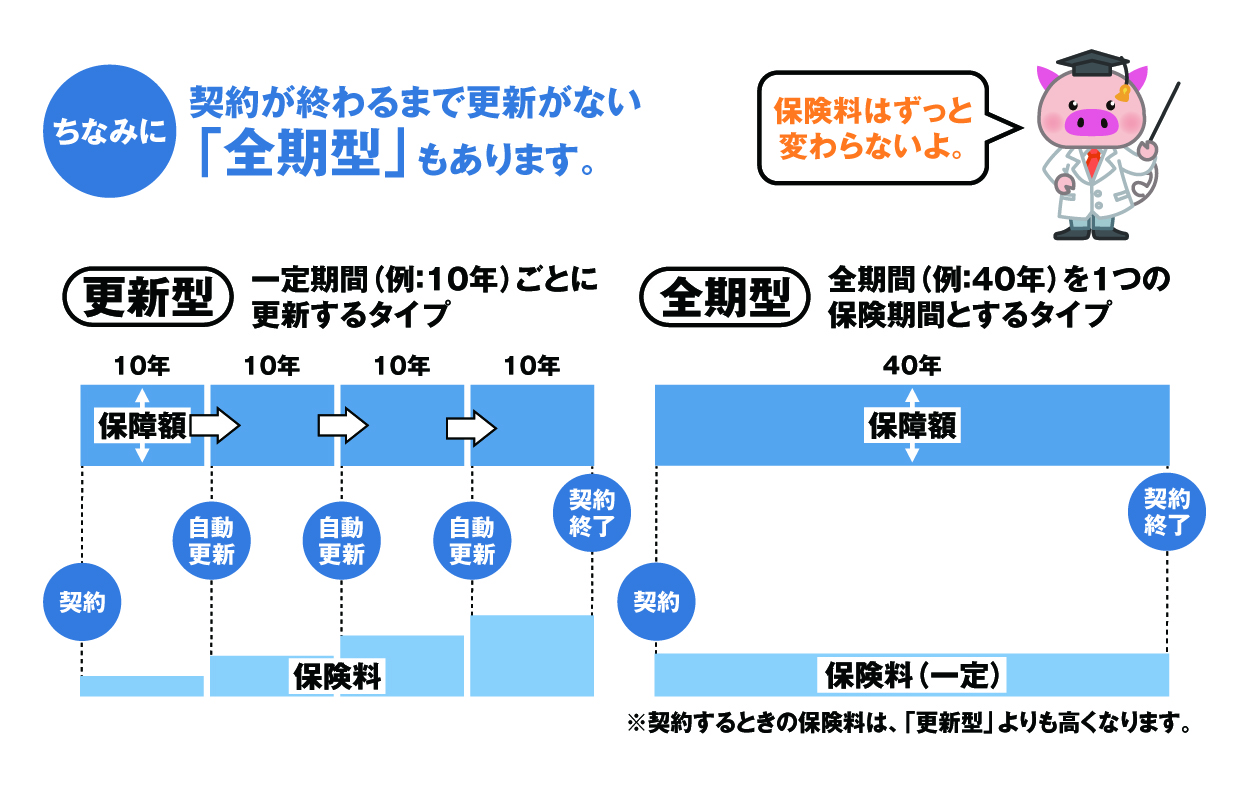

更新型で将来負担が上がる

保険には、一定期間ごとに保険料が見直される「更新型」があります。加入当初は保険料が抑えられることもありますが、更新のたびに保険料が上がるケースが多いです。

30代のときは問題なく払えていたのに、40代・50代で更新を迎えて一気に負担が増え、「こんなに上がると思わなかった」となることがあります。更新の有無、更新時の保険料の見込み、何歳まで続ける設計かは、早めに確認しておくと安心です。

出典:(公財)生命保険文化センター「保障内容の変更と対応方法 更新について」

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

混在契約を目的別に4分類(死亡・収入・医療・がん)

ここからが見直しの核です。生命保険を「商品名」で見ると混乱しやすいので、「目的」で4つに分けて整理します。

- 死亡保障

万一のときに、残された家族の生活費や教育費などを支える目的です。必要な額は、家族構成、子どもの年齢、配偶者の収入、貯蓄、住宅(団信の有無)などで変わります。 - 収入保障(働けないときの備え)

病気やケガで働けない期間の生活費を支える目的です。特に、家計の中心となる方が働けなくなると、収入が落ちても支出がすぐには減りません。公的保障(傷病手当金など)がある場合もありますが、働き方(会社員か自営業か)で差があります。 - 医療保障

入院・手術などの自己負担に備える目的です。医療費には高額療養費制度など公的制度もありますが、差額ベッド代、交通費、付き添い、仕事を休むことによる影響など、“医療費以外”の負担も起こり得ます。 - がん保障

がんは治療が長期化することがあり、治療費だけでなく、通院の増加、働き方の変更、収入減などが心配になりやすい分野です。がん保険の保障範囲は商品によって違うため、「何をカバーする設計か」を確認するのが大切です。

この4分類で各保険を並べると、「医療が2本重なっている」「死亡保障は厚いけど収入の備えが弱い」など、重複と不足が同時に見えやすくなります。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

見直し3ステップ(相談前にやること)

見直しは難しそうに感じますが、事前準備はシンプルで大丈夫です。無料相談(フォーム予約)を使う場合も、ここまで整理できていると話が早く進みます。

Step1:保険証券を集める

まずは加入中の保険を全部集めます。紙の保険証券でも、アプリやマイページの画面でも構いません。最低限、次の項目が分かればOKです。

- 月額保険料(または年払なら月換算)

- 保険期間(いつまで保障されるか)

- 払込期間(いつまで払うか)

- 更新の有無(更新型かどうか)

- 主契約と特約の内容

「どこにしまったか分からない」場合は、保険会社のマイページや契約者向け窓口で再発行・確認できることもあります。まずは“ある分だけ”でも前に進めましょう。

Step2:目的別に並べ替える

次に、さきほどの4分類(死亡・収入・医療・がん)に振り分けます。分かりにくいものは、ざっくりで構いません。

並べ替えたら、似た保障に印を付けます。たとえば、入院給付が複数ある、がん一時金が複数ある、死亡保障が何本もある、などです。重複が必ずしも悪いわけではありませんが、重複の理由を説明できないなら、見直し余地があるサインです。

Step3:困りごとを1行メモする

最後に、困っていることを1行で書きます。たとえば次のような形です。

- 毎月の保険料が高い(いくらまで下げたい)

- 更新で上がるのが不安

- 子どもが大きくなったので保障を整理したい

- 今の保障で足りるのか分からない

この1行があるだけで、見直しの軸がブレにくくなります。

無料相談(フォーム予約)を申し込むなら、この1行メモをフォームの自由記入欄や備考欄等があれば、そのまま書くのがおすすめです。

無料保険相談を予約する

よくある削りどころチェック(相談で確認するポイント)

保険料を下げたいとき、いきなり解約や減額(保障の削減)をすると“必要な保障まで削る”リスクがあります。先に、削りやすいポイントから順に確認していきましょう。

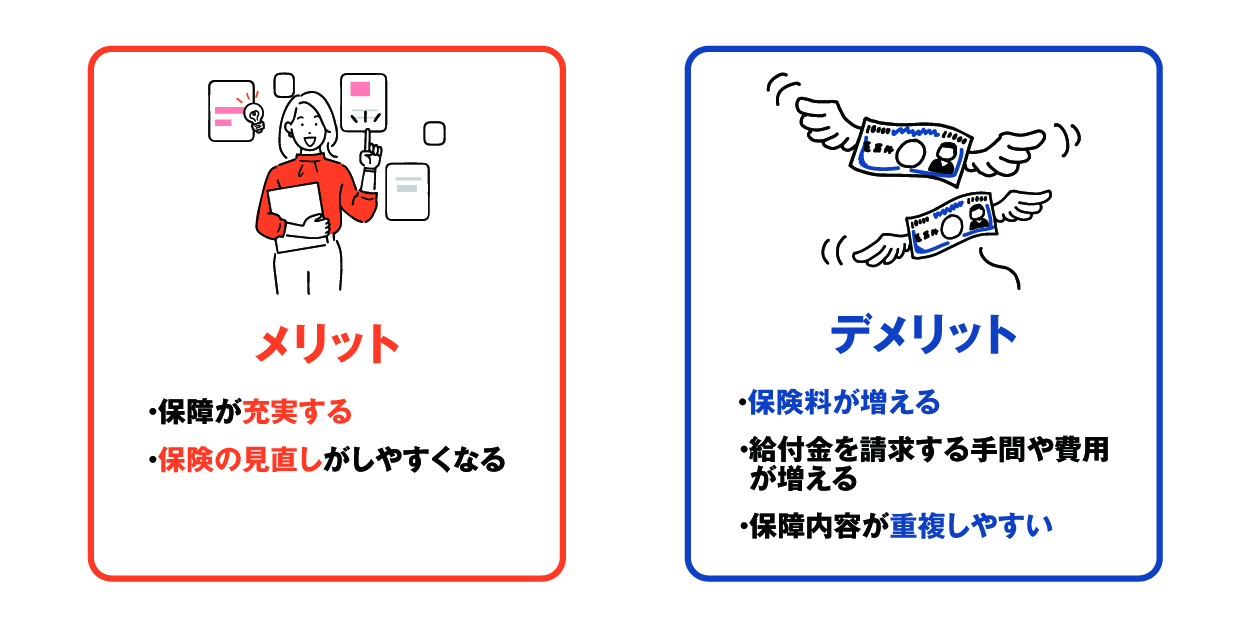

似た保障の二重加入

いちばん多いのが重複です。たとえば、医療保険+別の保険の医療特約で入院保障が重なっている、がん保険が2本ある、死亡保障が定期保険と収入保障で重なっている、などです。

確認のポイントは「同じ目的の保障が、同じタイミングで複数(過剰に)受け取れる設計になっていないか」です。重複が見つかったら、どれかをゼロにするのではなく、「どの保障が分かりやすく、保障内容や受取の条件が良く、心配事や家計に合うか」を比べます。

▼保険(生命保険全般)に重複加入した場合のメリット・デメリット

保障額が目的に対して過大/過小

保険は「多いほど安心」と思われがちですが、目的に対して保障が過剰と、毎月の保険料が家計の負担になります。反対に、必要な期間に保障が足りないと、いざというときに生活が苦しくなる可能性があります。

まずは「何のため・誰のために、いつまで、いくら必要か」を決めてから、保障額を合わせるのが安全な見直し方です。

払込/保険期間が家計とズレている

「いつまで保障が必要か」と「いつまで払うか」が、家計の節目(退職、住宅ローン完済、子どもの独立など)とズレていると、ムダや負担増につながりやすいです。

たとえば、保障は子どもが独立するまでで十分なのに、終身で厚く入っている。逆に、老後まで必要な医療の備えが短期で切れてしまう。こうしたズレは、契約を“目的別”に見直すことで気づきやすくなります。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

相場(平均)を見るなら、比較の前提をそろえる

平均(相場)を参考にするなら、比較の前提を揃えることが大切です。ここがズレると、支払っている保険料の総額が平均より多かった(高かった)場合に「平均より高い=払いすぎ」と早合点してしまいます。

チェックしたい前提は次のとおりです。

- 対象:単身ではなく世帯か(30代・40代の世帯か)

- 加入状況:加入している人だけの平均か、未加入も含むか

- 範囲:生命保険(死亡)だけか、医療・がん・個人年金なども含むか

- 支払い:月払か年払か(年払を月換算しているか)

- 集計:世帯主のみか、夫婦合算か

つまり、平均(相場)は“数字そのもの”より、「どの条件の数字か」を読む力が重要です。そして最終的には、あなたの世帯の目的に照らして内訳が合っているかで判断するのがいちばん安心です。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

FAQ(相談前の不安を解消)

Q. 無料相談では何をするの?

A. 加入中の生命保険を目的別(死亡・収入・医療・がん)に整理し、重複や不足、更新や払込のズレなどを一緒に確認します。そのうえで、見直しの方向性(残す・減らす・整える)を検討します。

Q. 保険証券が手元にない場合はどうする?

A. 分かる範囲で大丈夫です。保険会社名、加入時期、月の保険料の目安など、思い出せる情報だけでも整理のスタートになります。後日、マイページ等で確認して補う形でも進められます。

Q. 来店/オンライン/電話、どれが向いている?

A. 書類を広げて細かく確認したいなら来店、移動せずに画面共有などで進めたいならオンライン、まずは状況整理から軽く話したいなら電話が向いています。フォーム予約時にご希望に合わせて選べます。

Q. 相談時間はどれくらい?

A. 内容や契約数によりますが、まずは現状整理と課題の特定に時間を使います。事前に棚卸し(証券集め、目的別分類、困りごと1行メモ)をしておくとスムーズです。希望があれば、予約時に「1時間くらいで」と伝えておくと良いでしょう。

Q. どんな順番で見直しを決めるのが良い?

A. 1)目的の確認 → 2)重複の整理 → 3)必要な期間と金額の調整 → 4)更新や払込の負担確認、の順がおすすめです。保険料だけを先に削ると、必要保障まで減るリスクがあるためです。

無料保険相談を予約する

まとめ:今日やること3つ+無料相談(フォーム予約)

生命保険の保険料は、平均(相場)だけで判断するより、「毎月の保険料を合計はなく、目的別の内訳で整理することが大切です。30代・40代の世帯は、ライフイベントで増えた契約や特約、更新型の影響などで保険料が大きくなりがちな時期でもあります。

これからやることは3つです。

- 合計ではなく内訳(死亡・収入・医療・がん)を見る

- 保険証券を集めて目的別に並べる

- 困りごとを1行メモして、重複・更新・期間のズレを点検する

もし「自分だけでは判断が不安」「何を残して何を減らすか決めきれない」と感じたら、ほけんの110番をご利用ください。ご談方法は来店・訪問・オンラインの中からご都合に合わせてお選びいただけます。あなたにとって最適な保障(補償)とは何か、是非一緒に確認してみましょう。

\全国120拠点以上の相談窓口/