変額保険とは?初心者にもやさしく基礎から活用までを分かりやすく解説

変額保険は、死亡や高度障害などの保障と、将来の資産づくりを同時に行える保険で、投資信託と保険が一緒になったような商品と言われます。この仕組みを理解するには、いくつかのポイントを順番に理解することが必要です。まずは、変額保険ならではの基本的な特徴を確認していきましょう。変額保険は、市場での運用成果に応じて受け取れる保険金などの金額が増減する仕組みになっており、一般的な保険よりも投資の性格が強い商品です。そのため、保障を確保しつつ、リスクとリターンのバランスを見ながら運用していく考え方が求められます。

また、変額保険には「有期型」と「終身型」があり、加入目的や年齢、家族構成などに応じて選択できます。有期型は一定の期間だけ保障する設計で、終身型は一生涯にわたり保障が続くタイプです。いずれを選ぶかによって、老後や相続、教育資金などのライフプランの描き方が変わってきます。変額保険の仕組みや特徴を理解し、ご自身の資産形成や保障の設計に上手に活かしていきましょう。

【この記事のポイント】

- 変額保険は「保障」と「資産形成」を一つでカバーでき、市場の運用成果で保険金等が変動する

- 定額保険との違いやメリット・リスクを把握することで、自分に合うかどうか判断しやすくなる

- 税制優遇やインフレ対策としても活用でき、プロに相談しながら長期の資産形成に役立てられる

目次

変額保険の基本的な仕組み

変額保険は、死亡保障などの保険機能と、投資による資産運用機能を組み合わせた保険商品です。単に万一に備えるだけでなく、長期的な資産づくりも同時に考えている方に適しているといえます。このセクションでは、変額保険がどのような構造になっているのかを整理し、全体像を分かりやすくご説明します。

特別勘定による運用と保険金の変動

変額保険では、支払った保険料の一部が「特別勘定」と呼ばれる運用口座に振り分けられます。この特別勘定は投資信託に似た形で、株式や債券等の金融商品で運用され、その運用結果が保険金や解約返戻金に反映されます。運用が好調であれば、死亡保険金や解約返戻金などが増える仕組みになっています。

一方で、市場の状況によっては資産が目減りし、将来受け取る解約返戻金額が減少する可能性もあります。変額保険にはリターンの可能性と同時に価格変動リスクが伴います。そのため、商品の仕組みやリスクの性質を理解したうえで、無理のない範囲で活用していくことが大切です。

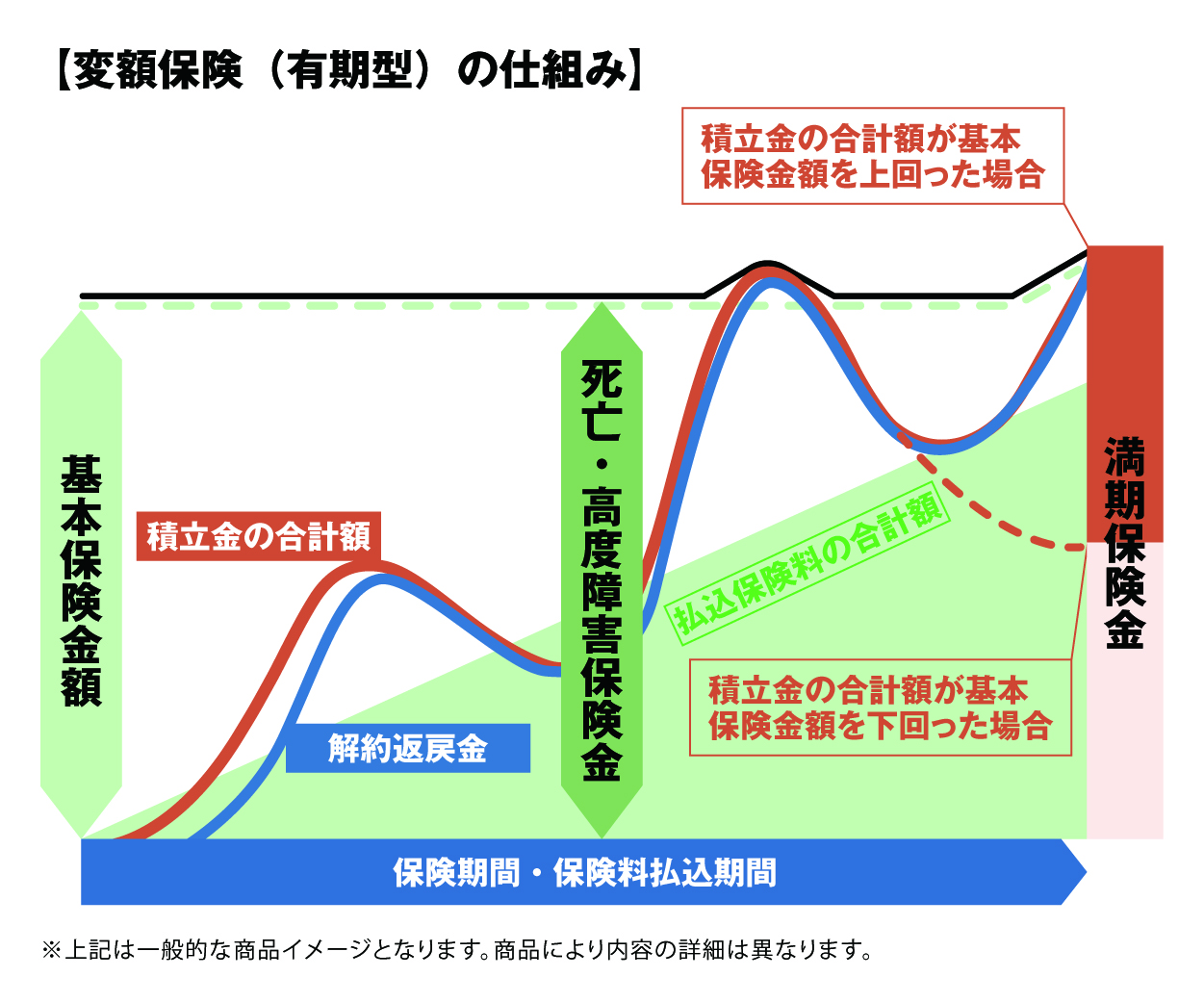

「有期型」と「終身型」の違い

変額保険には、主に「有期型」と「終身型」の二つのタイプがあります。例えば有期型は、10年や20年といった一定期間だけ保障が続き、その期間中に運用も行う仕組みです。満期を迎えると、運用成果に応じて満期保険金を受け取れますが、その金額は市場の動きによって変わります。

これに対し、終身型は一生涯にわたって死亡保障が継続するタイプです。終身型の変額保険では、多くの場合、死亡保険金について最低保証額が設定されており、運用が不調でも死亡保険金額が一定額までは守られる設計になっています。そのうえで、運用が順調であれば死亡保守・解約返戻金は共に受取額が増加します。どちらのタイプも長期的な資産形成につなげやすい点が特徴です。

無料保険相談を予約する

変額保険と定額保険の違い

変額保険を検討する際には、従来の定額保険との違いを押さえておくことが重要です。特に将来の資金計画や保障の持ち方を考えるうえで、この違いを理解しておくと、自分に合った商品を選びやすくなります。ここでは、それぞれの特性を比べながらポイントを整理します。

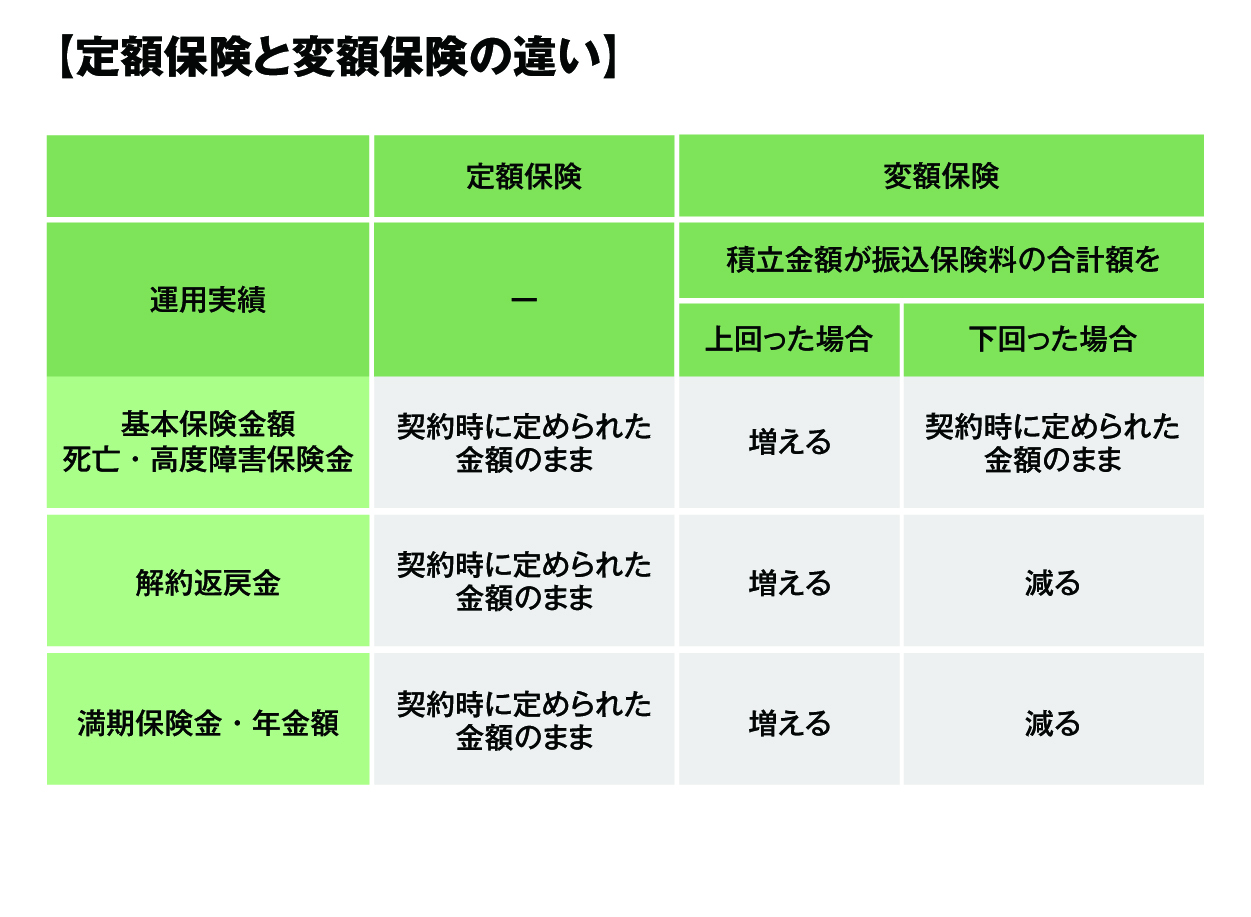

定額保険の特徴と変額保険の比較

定額保険は、契約時に決めた保険金額や保険期間が途中で変わらない点が特徴です。保険料も一定で、満期保険金や解約返戻金の金額もあらかじめ確定しているため、将来の受取額を見通しやすく、計画的に備えたい方に向いています。

一方、変額保険では、保険金や解約返戻金が運用成果によって増減します。市場環境が良く、結果運用成果が良ければ資産が大きく成長する可能性がある反面、想定よりも少ない金額になるおそれもあります。したがって、「元本の安全性や見通しのわかりやすさ」を重視するなら定額保険、「運用によるリターンの可能性」を求めるなら変額保険、といったように目的に応じて使い分けることが大切です。自分のリスク許容度やライフプランを踏まえて、どちらがより適しているか検討するとよいでしょう。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

変額保険の持つメリットとその理由

変額保険には、ただ保障を持つだけでは得られない、いくつかの利点があります。この章では、代表的なメリットと、その仕組みについて整理しながら確認していきます。

運用次第で保険金や解約返戻金が増える可能性

変額保険の大きな魅力の一つが、運用成果によって保険金や解約返戻金が増える可能性があることです。特別勘定で世界や日本の株式や外債・国債といった債券等に分散投資を行うことで、市場の成長に合わせた資産(解約返戻金)と保障(死亡保険金)の形成を目指します。運用が順調であれば、資産の価値が高まり、結果として将来受け取る金額が増加します。

もちろん、市場環境に左右されるため、常に資産が増えるわけではありませんが、長期的な視点で取り組むことで、資産形成の選択肢の一つとして活用しやすい商品といえます。

死亡保障の最低保証がある安心感

多くの変額保険では、死亡した場合の保険金について、一定額の最低保証が設けられています。この最低保証は、運用が思うようにいかず資産が減少した場合でも、契約時の最低保険金額は遺族が受け取れるようにするための仕組みです。

これにより、「運用に挑戦したいが、家族への保障はしっかり確保したい」というニーズに応えやすくなっています。変額保険は、保険としての役割を維持しながら運用の可能性にも取り組める点が、評価されているポイントといえるでしょう。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

税制優遇とインフレ対策としての活用法

変額保険は、税制面でのメリットや、物価上昇による資産価値の目減りへの対策としても活用できます。この章では、メリットについてご紹介します。

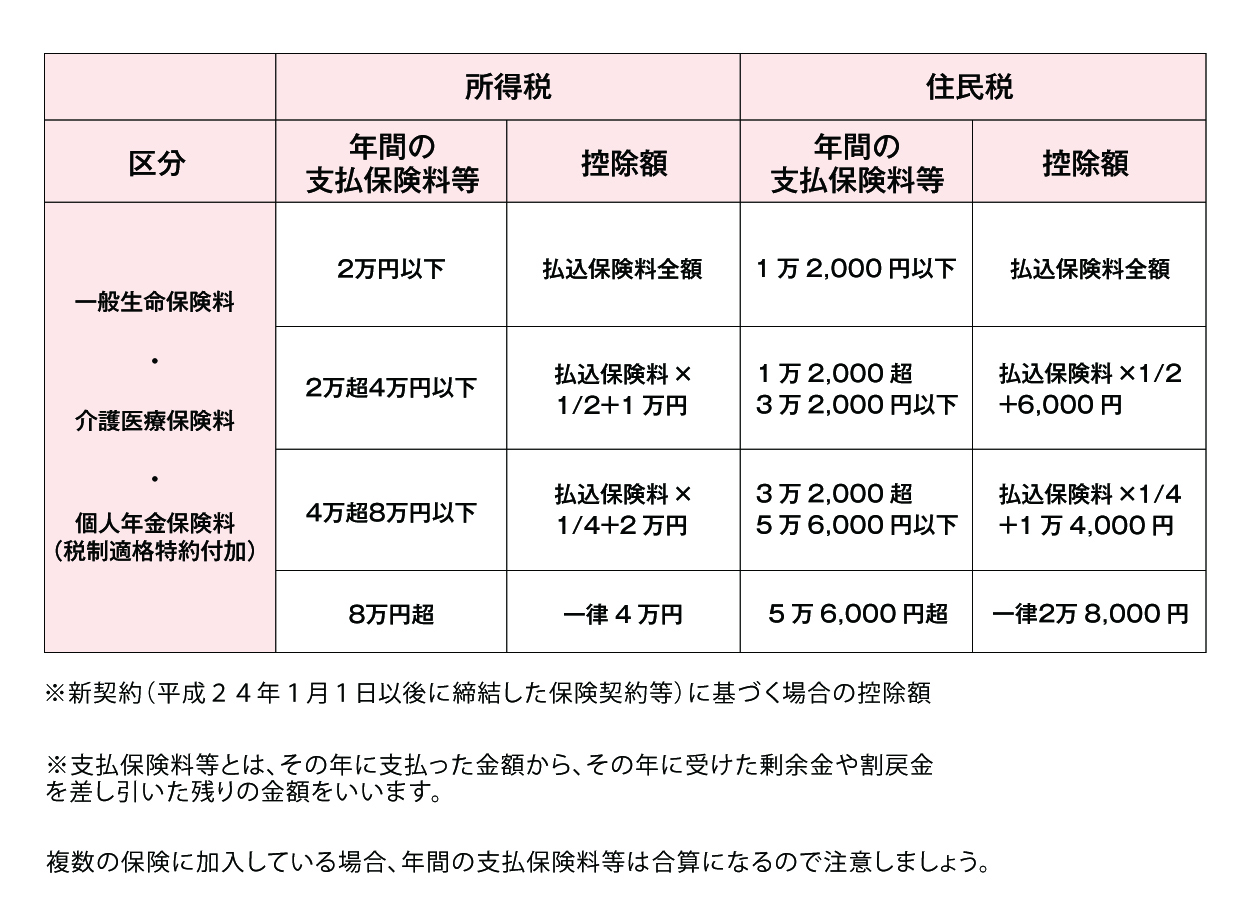

生命保険料控除で税負担を軽減

生命保険料控除は、一定額まで支払った保険料を所得から差し引くことができる制度です。課税所得を低くすることで、所得税や住民税の負担を軽減する効果があります。変額保険の保険料も、一定の条件を満たせばこの控除の対象となり、毎年の税金を抑えることが可能です。

保険料の支払額や契約内容を定期的に確認し、生命保険料控除を適切に利用することで、保障や資産形成を行いながら、税制優遇も同時に受けることが出来ます。

インフレに強く、資産価値の目減りを防ぐ

物価が上昇していくと、現金のまま持っている資産の「実質的な価値」は相対的に下がってしまいます。変額保険は、特別勘定を株式や債券など市場と連動した資産で運用するため、インフレ局面でも資産の成長と共に特別勘定の成長が期待できる可能性があり、長期的な特別勘定の運用による「時間分散」により資産価値の成長効果が期待できます。

また、前述の通り複数の資産に分散投資する「資産分散」での運用でリスクを分散し、特定の資産の価格変動が全体に与える影響を抑え、リターン(利益・損失)を平準化する効果が期待できます。資産分散をするときは値動きの特徴が異なる試算で複数運用することが効果的です。変額保険はインフレリスクに備えつつ効率的な資産形成を目指したい方にとって、有力な選択肢の一つといえます。

無料保険相談を予約する

変額保険に潜むリスクと対策

変額保険には注意しておくべきリスクも存在します。事前にどのようなリスクがあるのかを知り、対処の考え方を押さえておくことで、より安心して活用しやすくなります。

元本割れ・為替変動などの運用リスク

変額保険は、運用状況によっては元本割れを起こすおそれがあります。投資信託と同様に、市場全体の動きや選択した運用先の成績によって特別勘定の価値が変動するため、短期的には大きく値動きすることもあります。さらに、海外資産に投資する特別勘定の場合は、為替レートの変動による影響を受ける事もあります。また、運用先を変更するスウィッチングと言う仕組みがあります。これは運用先を他の運用先に変更する事で、例えば、成果が下がっている運用先を、安定的な運用先に変更し、市場が回復し始めたら元の運用先に戻すといった対応で、損失が大きくなりすぎる前に回避する事ができます。特定回数までは変更手数料が掛からない事が一般的で、保険会社ごとで手数料無料の回数は異なります。

自分がどの程度のリスクなら受け入れられるか(リスク許容度)、また、商品や運用知識の度合いを理解し、運用先の分散や長期の運用を意識することが重要です。必要に応じて専門家のアドバイスを受けながら、市場環境に応じた投資先の変更を行うことも有効な手立てとなります。

諸費用や解約控除によるコストの注意点

変額保険には、運用管理費用や保険関係費用などさまざまなコストがかかります。これらの費用は、保険料や運用成果から差し引かれるため、実際の運用利回りに影響を与えます。また、契約から一定期間内に解約すると、解約控除が差し引かれることが多く、早期解約では受取額が大きく減ってしまう場合もあります。

コスト面の影響を抑えるには、事前に商品パンフレットや設計書などで手数料や解約控除の仕組みを確認し、原則として長期で持ち続ける前提で契約を検討することが大切です。複数の商品を比較し、費用と保障・運用内容のバランスを見ながら、自分に合ったものを選ぶとよいでしょう。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

変額保険の選び方と向いている人

変額保険を選ぶときは、その特徴を理解したうえで、ご自身のライフプランや経済状況に合うかどうかを見極めることが重要です。この章では、変額保険が特に適していると考えられる方のイメージを整理します。

保険+運用を一括で管理したい人向け

「保障を持ちながら、資産運用も同時に行いたい」「複数の金融商品を分けて管理するのは負担が大きい」と感じる方には、変額保険が検討しやすい商品です。保険料の中から自動的に運用に回るため、一つの契約で保障と運用をまとめて管理できます。

運用状況を定期的に確認するだけで、資産残高や保障内容の変化を把握しやすく、管理の手間を軽減しながら資産形成に取り組みたい方にも向いています。

長期的に資産形成をしたい人

変額保険は、市場の変動を前提とした商品であるため、短期間で結果を求める商品では無く、長い時間をかけて運用することが基本となります。短期的な値動きで一喜一憂せず、長期目線で市場の成長にあわせて資産形成を進めたい方には比較的相性のよい商品といえるでしょう。

将来の老後資金づくりや、長期的な家族の備えを考えながら、時間を味方につけて資産を育てたいとお考えの方に、変額保険は適した選択肢となり得ます。

プロに相談するという選択肢

変額保険は、仕組みやリスク、税制など、検討すべきポイントが多い商品です。そのため、自分だけで判断するのが不安な場合は、専門家に相談することも有効な方法です。

変額保険の専門家に相談する利点

専門家に相談することで、変額保険の構造やリスクの特徴を、詳しい資料や過去の事例を用いながら分かりやすく教えてもらうことができます。市場動向や税制、商品ごとの違いなど、最新の情報を踏まえたアドバイスを受けられる点もメリットです。

また、家計状況やライフプラン、将来の目標などを踏まえて、保険だけでなく資産運用全体のバランスを一緒に考えてもらうことができます。こうしたサポートを受けることで、より自分に合った変額保険の選び方や活用方法が見えてきます。

無料保険相談を予約する

FAQ

Q1. 変額保険と投資信託は何が違いますか?

A1. 変額保険は生命保険の一種であり、死亡保障などの保険機能を持ちながら、保険料の一部を特別勘定で運用する商品です。一方、投資信託は純粋な運用商品であり、保障機能はありません。変額保険は、保障と運用を一体で管理したい方向けの商品といえます。

Q2. 途中でお金が必要になった場合、解約しても大丈夫でしょうか?

A2. 変額保険は長期の利用を前提とした商品であり、契約から間もない時期に解約すると、解約控除や元本割れの影響から、受け取れる金額が大きく減ることがあります。資金が必要になるタイミングが想定される場合は、解約以外の方法や他の金融商品との組み合わせも含めて、事前に検討しておくことが望ましいです。

Q3. 変額保険はどのくらいリスクを取る商品なのでしょうか?

A3. 変額保険のリスクの大きさは、選択する特別勘定の内容や配分によって変わります。株式比率が高いコースは値動きが大きくなる傾向があり、債券中心のコースは比較的変動が穏やかになることが多いです。契約前に、自分のリスク許容度や運用期間を踏まえて、無理のない範囲でコースを選ぶことが重要です。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

まとめ

変額保険は、投資信託のような運用を行う仕組みを備えた生命保険であり、特別勘定を通じて運用した成果に応じて保険金等の金額が変動します。「有期型」と「終身型」の二つのタイプがあり、目的に応じて選択することが可能です。

定額保険との大きな違いは、運用結果によって保険金や解約返戻金が増減する点にあります。運用成績が良ければ受け取れる金額が増える可能性がある一方で、多くの商品で死亡保障の最低保証が設けられており、一定の安心感も確保されています。また、生命保険料控除による税制面のメリットや、インフレ局面での資産価値の目減り対策として活用できる点も特徴です。

一方で、元本割れや為替変動などの運用リスク、諸費用や解約控除といったコスト面には注意が必要です。変額保険は、保険と運用を一つにまとめて管理したい方や、長期的な資産形成を視野に入れている方に向いている商品といえます。最終的な判断にあたっては、専門家に相談しながら、ご自身やご家族のライフプランに最も適した形での活用を検討していくことが大切です。

\全国120拠点以上の相談窓口/