20代に保険は必要?ただしく判断するための考え方ガイド【実例・図解で徹底解説】

20代で「保険は本当に必要?」と感じている方はとても多いです。友人や職場で勧められ、ネットには「いらない論」が溢れ、それでも“いざという時どうしよう”と不安になった経験はありませんか?

本記事は、そんな迷える20代のあなたに、「必要最小限の保険」を“自分目線”でわかりやすく解説することを目的としています。公的機関データや多くの事例、FPによる実体験アドバイスまで盛り込み、“後悔しない保険選び”をサポートします。

今“決めなきゃいけない”のか? 自分に本当に必要な保障だけってどう選ぶ? そんな疑問にも図や診断チャートを活用し、安心して一歩を踏み出せる“本当の正解”をお届けします。

目次

20代にとって保険は本当に必要?—「最低限」の考え方とその理由

社会人になって数年、生活や仕事に慣れてきた矢先に“保険”を考え始める20代の方は増えています。「まだ若いし…」と感じつつも、同僚の入院や、急な病気・ケガの話を耳にすると不意打ちのように“自分の場合は?”と考えることも。

ここでは、そもそも保険が“なぜ存在し”、“20代にこそ最低限必要な場合がある理由”を考えます。

そもそも保険は「なぜ」備える?~リスクと保険の本質

保険とは「小さな負担で万が一の大きな損失を防ぐ」ための“お守り”です。例えば医療保険の場合、月々1,000円~2,000円程度支払うだけで、突然の入院時には数十万円の給付金を受け取れる可能性があります。「起こるかどうかわからない」リスクだからこそ、公平にみんなで支え合い、もしもの時に“困らない仕組み”が保険の本質です。

もう少し具体的に見てみましょう。例えば、20代の独身者なら「自分に何かあっても誰かが路頭に迷うことは少ない」と感じるかもしれません。でも予想外の事故や病気で働けなくなると、医療費や生活費を自分の貯金だけで賄わなければならず、思わぬ出費が負担になります。

つまり「“困った時に自力でカバーできるか”」が判断の基本です。

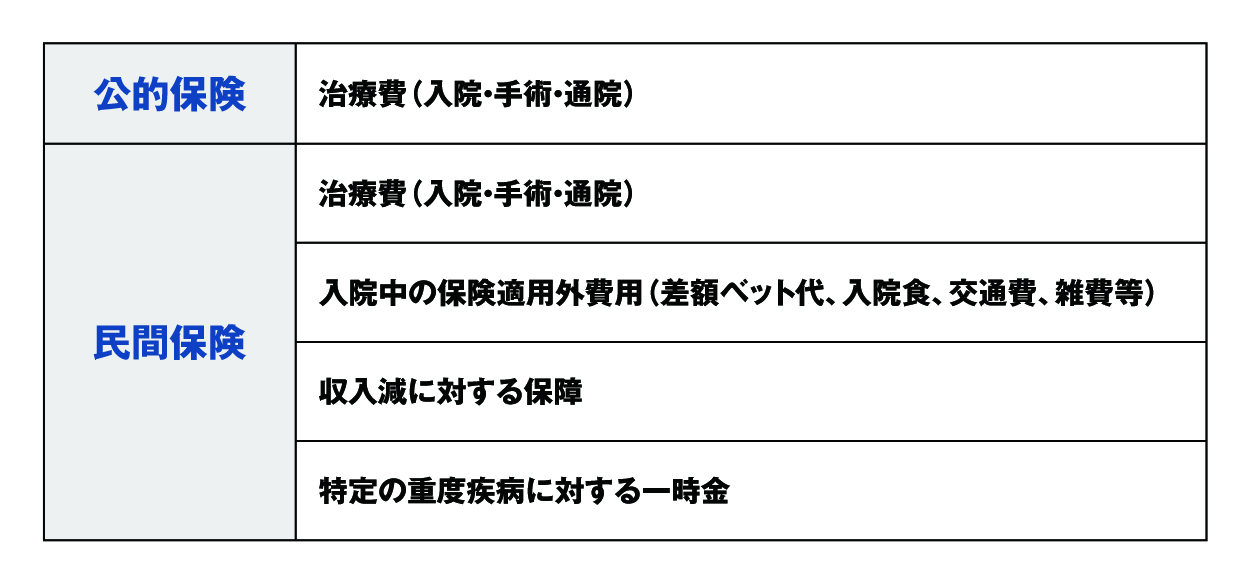

公的保険と民間保険のカバー範囲

日本には健康保険や社会保険といった「公的な保障」があります。たとえば会社員なら、医療費の自己負担は3割。さらに治療費が高額なら「高額療養費制度」を使って、自己負担上限額まで軽減が受けられます。

ただし、公的保険でカバーできるのは【医療費】の基本部分のみ。入院中の食事代、差額ベッド代、通院や療養で仕事を休んだ場合の減収分、通院にかかる交通費などは“すべて”公的保険でカバーできません。

▼公的保険(健康保険)と民間保険の保障対象の例

20代ならではの“必要性の判断基準”とは

くある相談は「社会人になったばかり」「まだ経済的に余裕がない」という20代のお客様が、「何が起きても大丈夫な備えってどのレベル?」と不安に感じているケースです。その一方で「みんな入ってるし」という“なんとなく不安”で高い保険に入り、後で「不要だった」と後悔し見直しに来られる方も多いです。重要なのは「家族構成」「生活の形」「自分でどのくらい負担できるか」です。

例えば

- 実家暮らしで家族のサポートが盤石なら“最低限”も控えめでOK。

- 一人暮らしで生計を立てている/フリーランス・非正規雇用など“何かあったときの底力”が不安なら、保険でリスクを埋める必要性は高まります。

ポイント: 保険は「備えすぎても損」「足りなくても困る」“自分に合った最低限”が大切!

無料保険相談を予約する

20代が最低限入っておくべき保険と、その選び方

いよいよ具体的に、20代に“最低限”必要な保険は何か。「保険=加入しなければ大ごとになる!」ではなく、“必要な人だけが必要なだけ備える”のが最も合理的です。

この章では「生命保険」「医療保険」「就業不能保険」という中核3種類に着目し、その押さえどころ(選び方や合理的な判断軸)を図表付きで解説します。

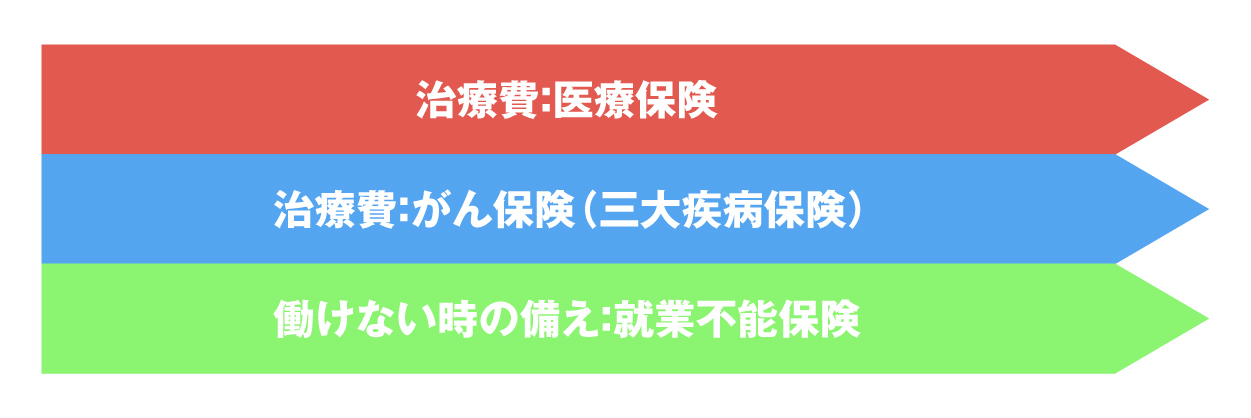

20代で押さえるべき3つの「最低限」保険

1. 生命保険

「20代の独身なら死亡保障は本当に必要なの?」という疑問をよくいただきます。

基本的に、誰かが“自分がいなくなった後に困る”場合には生命保険が必要。親元で独身、扶養する家族がいなければ死亡保障は最小限で十分ですが、「パートナー・子どもがいる」「両親を扶養している」「住宅ローンの連帯保証人になっている」など該当する場合、その分だけを“備える”のが賢い選び方です。

【必要保障額の決め方】

具体的な必要保障額は「万一の後、家族がどれほどの生活費や教育資金を必要とするか」から逆算。結婚、出産、住宅購入等、人生イベントごとに見直すことがポイントです。

2. 医療保険

20代でも病気や事故で入院・通院が必要になるケースはゼロではありません。実際「20代後半の入院は虫垂炎(盲腸)や交通事故などで突然やってくることが多い」との統計もあります(出典:生命保険文化センター)。

【公的保険×民間保険の“すき間”】

医療費の多くは公的保険でカバーされますが、入院の日数増加・手術の種類・差額ベッド代・先進医療などは全額自己負担。「数日から1週間の入院」で5~10万円の出費になることも。貯金だけでは不安がある方は「必要最小限」の医療保険をおすすめします。

3. 就業不能保険

「20代は入る人が少ないけど、もしもの“働けないリスク”にきちんと備えたい」と感じたら、就業不能保険も検討しましょう。長期入院や“うつ病・脳卒中など就業不能状態”で、生活費や家賃の支払いが継続的に必要になる場合に役立ちます。

「おすすめ保険」ではなく“あなたに必要”を診断するコツ

保険会社や比較サイトでは“20代に人気”とPRされている商品が多いですが、情報に流されて契約するのはもったいない選び方です。

■ 診断ポイント:

- 家族の有無(扶養家族がいなければ死亡保障最小限でOK)

- 貯金・実家サポートが十分なら医療保障も見直し可能

- 「働けないと困る金額」は就業不能保険で備える

「給料天引きの団体保険があるから大丈夫」と思っていた方が、その補償範囲が極端に狭く、ご相談で“本当に必要な部分だけを少額でカバー”し直したことで、家計的にも精神的にもラクになった――という例が多数あります。

▼20代ライフスタイル別保険適正一覧

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

よくある誤解と20代の保険“いらない論”の検証

「20代で保険は不要」「医療費が安い日本では保険は損」――ネットやSNSを中心に出てくる“いらない論争”に振り回されていませんか?

この章ではよくある誤解や後悔事例も合わせて、フラットな視点で“本当に必要なケース”と“そうでないケース”の違いを比較してみます。

「20代は絶対いらない」って本当?SNS・ネットの声を検証

X(旧Twitter)や口コミ掲示板、ビジネスマンの体験ブログ等でも「保険に入って得をしたことがない」「解約返戻金なんて期待したほどじゃなかった」などの意見はよく見受けます。

でも、保険は「得をするもの」ではありません。“もしもの経済的大損失”を確実に補償できる“保険の役割=保障”に目を向けましょう。事故や手術、長期療養の可能性はゼロではなく、まさかの時に困らない“備え”が「保険に入る理由」です。

若年層でよくある失敗例・後悔談

- 親や先輩から「若いうちに入るのが当然」と相談されたまま高い保険に加入 → 数年後“自分の生活に合っていない”と見直し

- 病気やけがで急な入院を経験、「公的保険だけじゃ生活費までカバーしきれなかった」という後悔、あるいは「もう少し手厚い医療保険があればよかった」というリアルな声

【FPからのアドバイス】

「なんとなく」「親の勧めだけ」で決めた保険は、数年後に多くの人が見直しを希望しています。“今の生活に合った必要最小限”でOKと割り切ることが大切です。

「必要がない」ケースと“本当に困る”ケースの違い

【必要がないケース】

- 貯金が十分ある

- 支出が少なく、家族や親の支援が手厚い

- 特に稼ぎ手としての責任がない

【“本当に困る”ケース】

- 一人暮らしで家賃や生活費を自力でまかなっている

- 貯金が乏しく「いざという時の費用」が準備できていない

- 扶養家族がいて「自分の収入が途切れたら家族が困る」ケース

つまり、不要な保険は持つ必要はありません。でも“自分で背負うのが難しいリスク”には“必要なだけ備える”、それが保険選びの最も合理的な判断軸です。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

保険料の目安と20代の家計に無理なくおさめるコツ

いざ保険に加入するとなると「どれくらいの保険料が適正なの?」「ムダのない金額でおさえるには?」という疑問、不安も出てきます。

ここでは、20代が無理なく納得できる保険料の決め方――実際の支払例や家計とのバランス、保険の見直しタイミングについてわかりやすく解説します。

保険料の「適正ライン」と必要十分な保障の考え方

【必要な保障のイメージ】

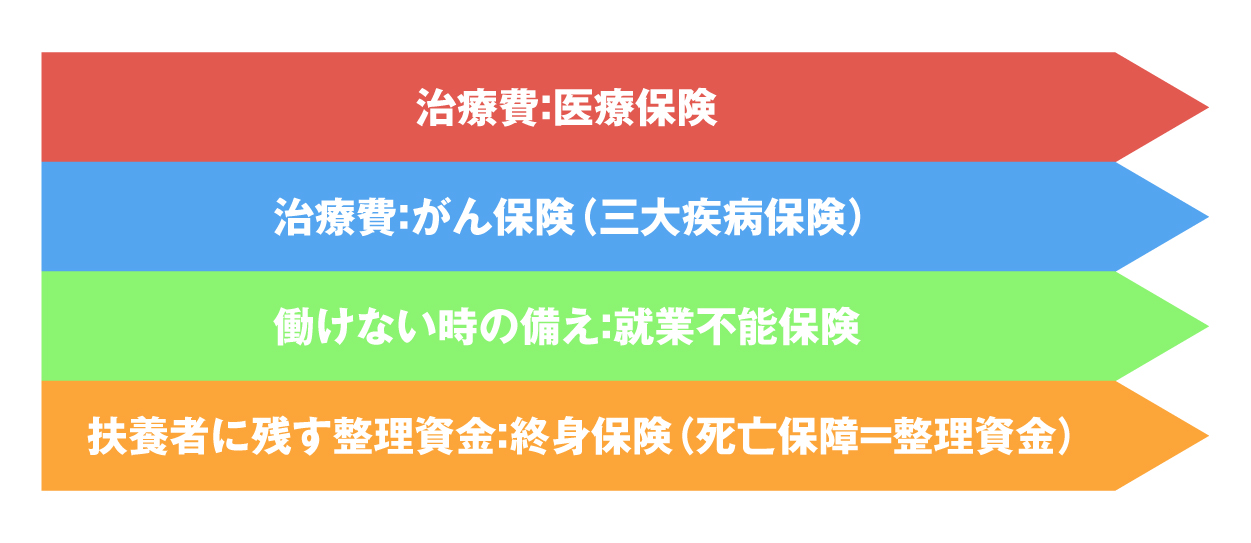

20代・独身/子なしの場合

20代扶養あり/子なしの場合

「月々の適正な保険料目安は“手取りの1~2%以内”」という意見もありますが、適正な保険料は、自分にとって必要十分な保障を選んで、かつ、保険料が家計を圧迫しないラインを目安にすると良いでしょう。

今すぐ全部加入せず “将来見直し”が基本

保険は“一度加入したら一生涯変えられない”ものではありません!

特に20代は「将来設計が流動的」「収入もライフスタイルも変わる」時期です。就職・転職・結婚・出産などイベントごとに「必要な保障」「不要な契約」を見直していくのが一番合理的なやり方です。

実際に「20代のうちに親の勧めですべての保険をそろえた」お客様が、30歳前後で家族構成や住まいが変わり、不要な死亡保障をカットして医療だけに絞ったことで、保険料の節約につながった事例もあります。

保険ショップやFPに無料相談するのがオススメの理由

「自分にどの保険が必要?」

悩むならまずは保険ショップやFPなどへの相談が近道です。

- 現在加入中の保険に“ムダや保障の重複”がないか

- 公的保険・民間保険の違いも分かりやすく整理

- 中立的な立場であなたに“本当にちょうど良い”保障をアドバイス

とくに「無料相談」を活用すれば、ネットだけではわかりにくい細かな疑問に明確な根拠付きで答えてくれます。

⇒ “相談してから契約する”事が失敗を防ぐ一番の近道です。

無料保険相談を予約する

よくある質問(FAQ)

Q1. 20代女性/男性で必要な保険に違いはありますか?

A. ライフステージや将来設計によって変わりますが、基本的な医療・就業不能の備えは男女ともに大差ありません。ただし、女性は妊娠・出産など特有のリスクを意識、男性は働けない場合の生活費を重視する方が多いです。

Q2. 保険加入の“ベストなタイミング”とは?

A. 新社会人、独立、転職、結婚、子どもの誕生、住宅購入など“生活の変化があった時”に見直すのがベスト。特に、若いうちは健康状態がよければ、保険料も安い傾向があり、体調変化後は体況にもよりますが、制限がかかる場合もあります。

Q3. 親や友人から勧められた保険に入って大丈夫?

A. アドバイスは参考程度に。必ず「自分の家計、家族、将来設計に合っている?」を視点に入れてください。「よく分からないまま契約」は、あとで後悔する一番の原因です。

Q4. 独身と既婚で選び方はどう変わる?

A. 独身は医療保険と就業不能保障を中心に、ご自身に必要な範囲を。既婚や子育て期なら、家族の生活費や教育費分を生命保険でカバーするのがポイントです。

Q5. 持病がある場合、そもそも加入できるか不安です

A. 最近では「持病があっても入りやすい緩和型医療保険」も増加。健康状態を事前に確認し、保険ショップやFPに相談してみると良いでしょう。

Q6. 急な入院・事故の時は公的保険だけで足りる?

A. 医療費はカバーできますが、長期入院時の生活費・差額ベッド代・家賃支払い等までは公的保険だけでは心細いことも。民間の医療保険との併用が効率的です。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

まとめ & 次の行動案内

20代の保険選びは「今どんな生活か、どこまでリスクを自分で補えるか」で決めてOK。不安な場合は無理に高額な商品を検討せず“最低限”から始め、ライフイベントごとに見直しを行うのが大切です。

- 今あなたにとって必要な保障だけを絞ることで、保険料もムダなく家計の負担が減ります

- 図解や診断チャートを使って、ご自身の状況を整理しましょう

- 「本当に必要かな?」と思ったら、保険ショップやプロのFPに無料で聞いてみるのがもっとも納得できる近道です

迷ったときは、ほけんの110番が“あなた目線”でしっかりサポートします。安心の無料相談をご利用ください。

免責・お役立ちリンク

- 保険商品や保険制度は2026年4月現在の情報です。内容は変更となる場合がありますので、最新情報は公式HPや窓口でご確認ください。

-

より詳しい解説や事例は以下でもご覧いただけます。

生命保険文化センター: https://www.jili.or.jp/

金融庁公式保険案内: https://www.fsa.go.jp/

厚生労働省: https://www.mhlw.go.jp/

\全国120拠点以上の相談窓口/