収入保障保険とは?メリットと注意点をわかりやすく解説

万一のとき、毎月の生活費や教育費をどこまで保険で補うかは、多くの方にとって悩ましいテーマです。収入保障保険は、死亡保険金を一括ではなく「月々のお給料のように」受け取る仕組みにより、生活費のリスクに備える商品です。本記事では、仕組み・必要な金額と期間の考え方・他の保険や税制との関係などを整理し、検討材料に最適な情報をお伝えします。

この記事を読むと分かる3つのこと

- 収入保障保険の基本構造と、定期保険・就業不能保険との違い

- 子育て世帯や住宅ローン返済中の世帯における具体的な活用の方向性

- 税金や他の保険との組み合わせを踏まえた設計と見直しの要点

目次

収入保障保険の基本的な仕組みと特徴を理解する

収入保障保険は、契約者が死亡または高度障害状態になった場合に、遺族が毎月あらかじめ定めた金額を継続的に受け取れる死亡保険です。一般的な死亡保険のような「保険金の一括受取」ではなく、「一定期間の年金受取」を前提としており、生活費など継続的な支出への備えとして用いられます。時間の経過とともに残りの給付期間が短くなるため、結果として受取総額は減少していきますが、その分、必要となる保障の水準も下がるという考え方に基づく設計です。保険金が逓減する事により、同程度の保障を目的とした一括受取タイプの保険で用意する場合と比べると、保険料を抑えやすい点が特徴です。

収入保障保険の仕組みと目的

収入保障保険では、契約時に①毎月または毎年の受取額、②保障が必要な期間=契約期間(または満了年齢)を設定します。契約期間中に死亡または所定の高度障害状態となった場合、その時点から契約満了まで、設定額の年金(死亡保険金)が支払われます。例えば、月額15万円で65歳満了といった形で設計することで、「一定年齢までの生活費の一部を保険で補う」といった目的に沿った保障を用意できます。こうした仕組みにより、「子どもが独立するまで」「公的年金を受け取れるようになるまで」など、必要な期間の生活費を補填する備えを確保できます。

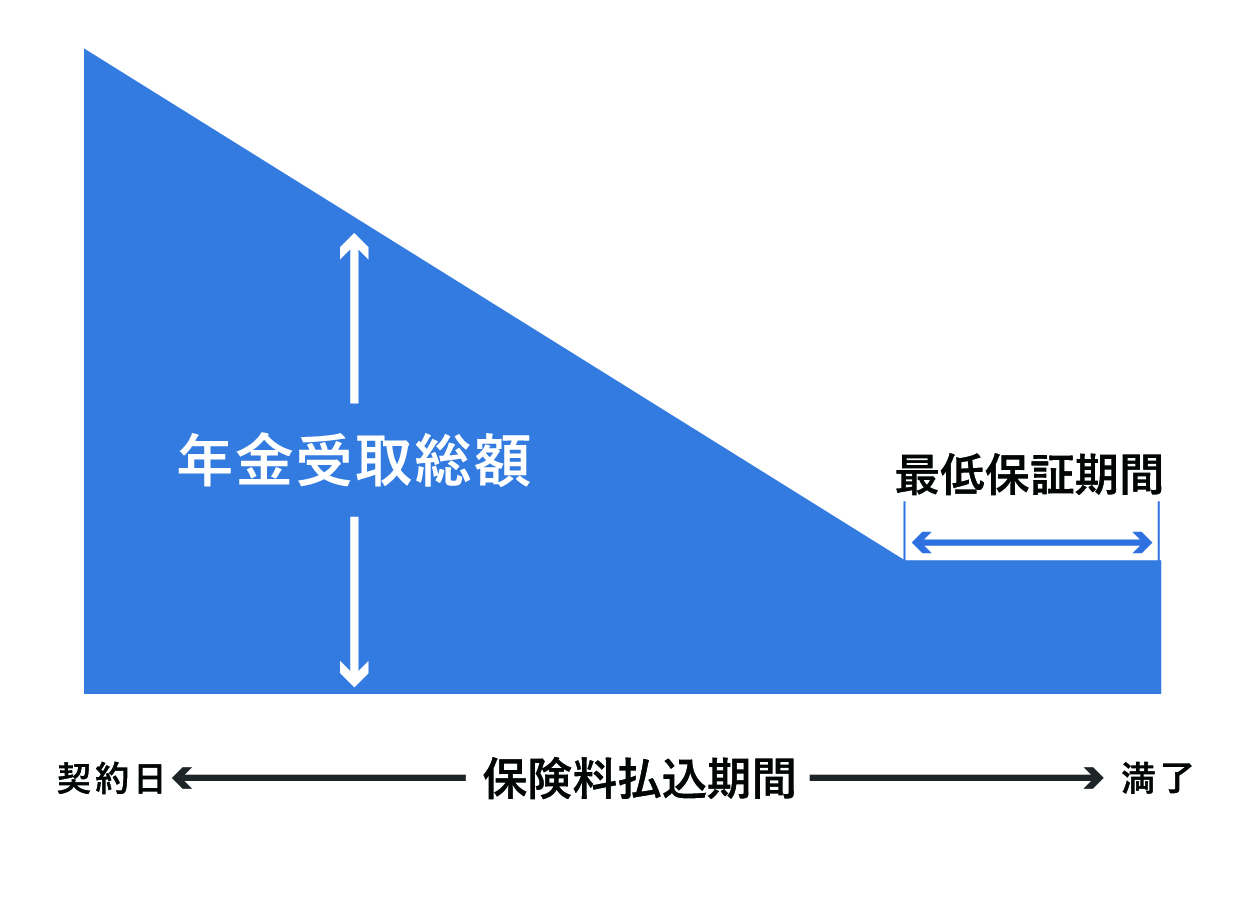

▼収入保障保険の一例

支払われる保険金の形式と給付期間の特徴

保険金の受け取り方は、基本的には年金形式です。多くの商品で、毎月受取か毎年受取かを選択できます。給与に近い周期で受け取ることで、生活費として使途を整理しやすいという実用的な利点があります。一部の商品では、年金形式に加え、一時金での受取、あるいは一部を一時金として残りを年金で受け取る方式を選べます。ただし、一般に一時金部分を増やすと、純粋な年金のみの受取と比較した場合の受取総額は少なくなる傾向があり、「一括で受け取る保険金額」と「長期受取の年金額」のバランスが設計上の検討ポイントとなります。給付期間は、契約時に満了年齢あるいは年数として決定します。受取開始が早いほど給付期間は長くなり、受取総額も大きくなります。一方、満期に近い時期に発生した場合は残り期間が短く、受取総額は小さくなります。この点も事前に確認しておきましょう。

他の保険(定期保険や就業不能保険等)との違い

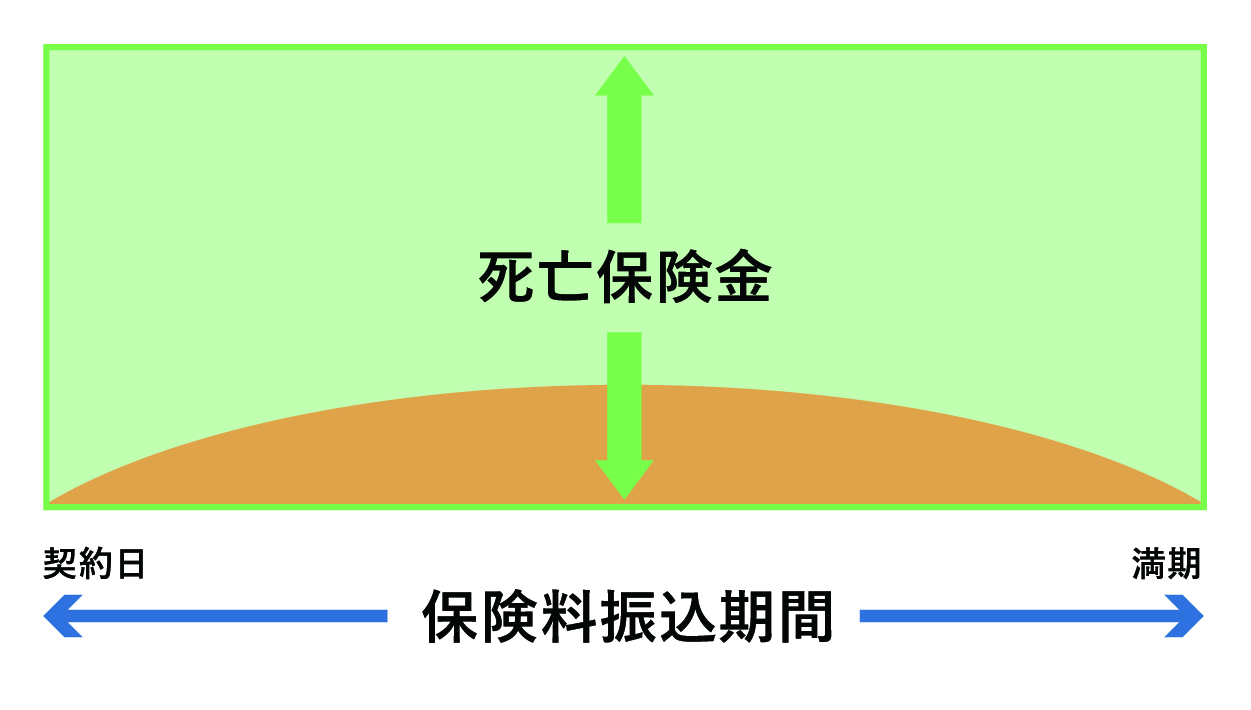

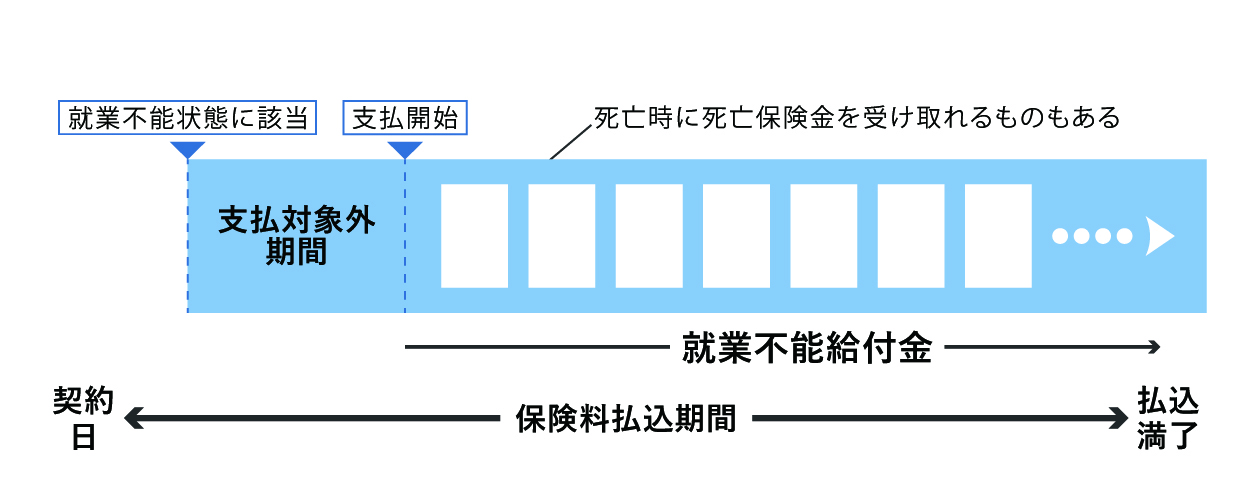

定期保険は、一定の保険期間中に死亡した場合、契約時に決めた保険金を一括で受け取る保険です。受け取った死亡保険金は目的を問わず、必要に応じて使う事ができる自由度の高い備えです。これに対し収入保障保険は、設定した満了時期まで定額を継続的に受け取る形式で、一定期間の生活費などの補填を目的とした設計です。就業不能保険とは、死亡ではなく、病気やケガで長期間働けない状態を対象とし、所定の就業不能状態が続く間、所得の一部を補償する保険です。収入保障保険は死亡・高度障害が条件である一方、就業不能保険は生存中の長期収入減少を対象とする点が異なります。これらの保険は対象とするリスクが異なるため、生活費・ローン・老後資金など、ライフプランに合った組み合わせが効果的です。

▼定期保険の一例

※オレンジの部分は将来の保険金の支払いに備えて積み立てられる部分を表しています。

▼就業不能保険の一例

無料保険相談を予約する

収入保障保険が選ばれる理由・どんな人に必要か

保険料が抑えられる仕組みとそのメリット

収入保障保険では、時間の経過とともに残りの給付期間が短くなるため、万一の際に受け取れる総額は逓減していきます。この構造により、契約全期間を通じた保険会社側の支払リスクは、同額を一括で保証する定期保険と比べて小さくなります。その結果、同じ「一定期間の生活費を補う」という目的で比較した場合、保険料を低めに抑えられる商品設計が可能になります。また、受け取りが定期的な給付であることから、保険金を生活費として置き換えやすく、家計の管理上も扱いやすい保障内容といえます。

子育て世帯や住宅ローンを利用中の世帯

子どものいる世帯では、一定期間にわたる教育費と生活費が必要です。収入保障保険を用いれば、その期間に応じた月額固定の保障を設定でき、遺族年金や配偶者の収入などと組み合わせて生活費不足分を補う保障設計が可能です。住宅ローン返済中の世帯では、多くの場合、団体信用生命保険により住宅ローンの返済は免除されますが、団信はローン返済のみに対応するものであり、生活費や教育費までは保障しません。収入保障保険を併用することで、「住居の確保」と「生活費の確保」を分けて計画でき、ローン返済期間中の経済的リスクに対してよりきめ細かい備えを行うことができます。

最低保障期間を備えることで得られる安心

一部の商品には「最低保障期間」の仕組みがあります。これは、保障期間の終盤で死亡や高度障害状態が発生した場合でも、最低受取期間2年間や5年間など一定期間分の年金支払を確保するためのものです。最低保障期間が設定されていない場合、満了に近いタイミングで発生すると、残り期間が短く受取総額が少なくなる可能性があります。最低保障期間を設けることで、進学・就職・年金受給開始前後など、家計の変化が起こりやすい局面においても、一定額の生活費を確保できる設計が可能です。ただし、最低保障期間を長く設定すると保険料は上昇する傾向にあるため、保険料負担とのバランスを踏まえて検討する必要があります。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

収入保障保険の注意点と選び方のポイント

保険金額が経過とともに減少する仕組みを理解

収入保障保険では、発生時点から満了までの残り期間に応じて受取総額が決まるため、時間の経過とともに受取総額が減っていきます。これは、子どもの成長やローンの返済状況に伴い、必要な保障額が相対的に小さくなっていく前提に基づいた設計です。この仕組みにより保険料が割安に設定されている一方、満了間近で万が一が発生した場合は、受給可能な年数(月数)や年金額・総額が逓減していることが考えられます。いざとなった時に困らないよう、事前に受取可能な保険金額について、過不足の確認をしておくことが重要です。

必要保障額と保障期間の見極め方

必要保障額は、まず現在の生活費水準を把握し、教育費や将来の支出予定を加味したうえで、将来の支出額を洗い出します。その上で、公的遺族年金や配偶者の収入、預貯金・金融資産などから想定される収入・取り崩し可能額を差し引き、不足分を保険でカバーする、という考え方をとります。保障期間は末子の年齢に合わせ23歳までなど、子どもが経済的に自立する想定年齢や、配偶者の公的年金受給開始年齢の65歳までを基準とする設計が一般的です。例えば65歳満了とすることで、就労収入から公的年金収入への切り替え時期までをカバーする形になります。期間と金額の設定を誤ると、過大な保険料負担や保障不足につながるため、前提条件をしっかり整理しておきましょう。

受け取り方法の柔軟性とその活用

受け取り方法には、年金方式、一括受取方式、一部一括+年金併用方式などがあります。年金方式のみの設計は、生活費向けに使途を特化させやすく、受取総額も相対的に大きくなりやすい傾向があります。一括受取や併用方式を選択すると、教育関連費用や住宅関連費用など、まとまった資金需要に対応しやすくなる一方、総受取額は年金のみの場合より少なくなることがあります。どの時点でどの程度のまとまった資金が必要になるのか、また日常の生活費はどの程度を保険で補いたいのかを想定し、自身の家計事情に近い受取パターンを選ぶことがポイントです。

他の保障との組み合わせと税金面の扱い

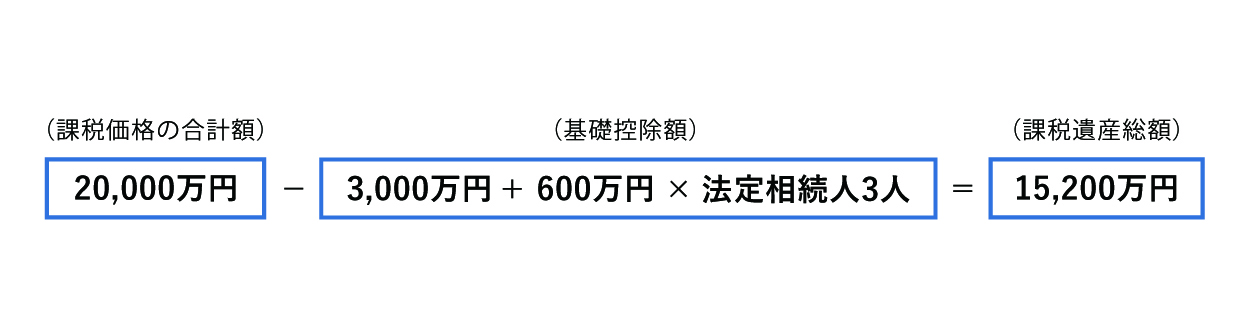

収入保障保険は、終身保険やその他の死亡保障商品と組み合わせることで、期間限定の生活費保障と一生涯の死亡保障を分けて確保できます。終身保険の死亡保険金には、「法定相続人1人あたり500万円」の非課税枠が適用されますので、一定額までは相続税の対象から除外されます。また、一般的な相続税全体には「3,000万円+600万円×法定相続人」の基礎控除があります。年金形式で保険金を受け取る場合、その受取額は所得税において雑所得として扱われ、受け取りの都度課税されます。どの程度を死亡保険金として一括、どの程度を年金として受け取るかによって税負担や手取り額が変わり得るため、実際の受取の際には確認が必要です。

終身保険との併用メリット

収入保障保険と終身保険を併用することで、「一定期間の生活費リスク」と「一生涯の死亡保障」を区別して管理できます。収入保障保険で子育て期やローン返済期などの限定された期間の生活費をカバーし、終身保険で葬儀費用や相続資金など、長期視点の資金需要に備える構成が代表的です。終身保険の一部商品では、解約返戻金による貯蓄性が期待できるものもあり、資産形成と死亡保障を兼ねた活用も可能です。ただし、返戻率や保険料水準は商品ごとに異なるため、貯蓄目的か保障目的かを自身の目的と商品の特性を理解した上で検討することをお勧めします。

相続税・所得税の基礎控除制度の仕組み

死亡保険金を相続人が受け取る場合、その金額は原則として相続税の課税対象になります。ただし、「3,000万円+600万円×法定相続人」の基礎控除に加え、「法定相続人1人あたり500万円」の死亡保険金非課税枠が適用されます。これらの控除額の範囲内であれば、相続税が発生しないケースもあります。一方、保険金を年金形式で受け取る場合には、その年ごとの受取額が所得税の課税対象となり、雑所得として扱われます。どの程度を一時金で受け取り、どの程度を年金として受け取るかにより、相続税・所得税双方の負担が変化するため、受取方法の選択は税務面も含めて検討する必要があります。

▼3,000万円+600万円x法定相続人数が基礎控除額となります。

※課税価格20,000万円の課税遺産総額の例

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

収入保障保険の選び方と流れ

特徴のある商品と検討ステップ

検討の基本ステップは4点あります。

- ライフプランと保障目的の整理

- 必要保障額と期間の設定

- 商品比較

- 契約中・契約後の見直し方針の確認

最初に、子どもの進学・独立時期や退職時期など、主なライフイベントを洗い出し、それに合わせて「いつまでどの程度の生活費を保険で補いたいか」を明確化します。そのうえで、公的保障や配偶者の収入、手元資産を踏まえ、不足部分を保険で補う形で金額と期間を設定します。収入保障保険の商品には、年金形式のみのシンプルなタイプに加え、一括受取や年金併用が可能なタイプなどがありますので、例えば、月額15万円を65歳までとする契約では、被保険者が若い時点で死亡した場合は長期間の給付、満期近くでは短期間の給付となるため、各年齢時点で想定される受取総額を確認し、自身にとって最適な内容になっているかを必ず確認しましょう。

必要保障額の簡易な算出ステップ

簡易的な算出方法として、次の手順が利用できます。

- 現在の月間生活費を把握します。

- 教育費や将来の大きな支出を踏まえ、必要と考える平均的な月額支出を見積もります。

- 遺族年金や配偶者の収入、預貯金から取り崩す想定額など、見込まれる月間の収入を差し引きます。

- その不足額を収入保障保険でカバーする月額の目安とします。

例えば、月30万円の支出が必要で、公的保障や配偶者収入等で20万円を見込む場合、不足分10万円を保険の月額とする形です。次に、その不足が発生し得る期間を、子どもの独立時期や配偶者の年金受給開始時期などを基準に設定すると良いでしょう。

ライフステージに合わせた見直しの重要性

収入保障保険は、加入後のライフステージの変化に応じて内容を見直すことで、変化に対し最適化できます。子どもの進学・独立、配偶者の就労状況の変化、住宅ローンの返済状況などにより、必要な保障額と期間は変動します。例えば、子どもが独立した後は、教育費分の保障が不要になる場合がありますし、配偶者の収入増加により、必要保障額が下がるケースもあります。定期的に家計の現状と保障内容を照合し、過大な保険料負担や保障不足がないかを確認することで、保険の役割とコストのバランスを適切に保つことができます。また、各保険会社の商品開発により、新たな補償機能を持った新商品や、保険料が割安になる商品の発売などもある事から、新商品と比較する事で、保障内容をより手厚く変更したり、保障内容は同等でも保険料が割安な商品に切り替える事ができる場合もある事から、定期的に見直しをすると良いでしょう。

無料保険相談を予約する

よくある質問(FAQ)

Q1:収入保障保険と定期保険は、どのように使い分ければよいですか?

A:目的が生活費や教育費など一定期間の支出の補填であれば、年金形式で受け取れる収入保障保険が適しています。一方、相続資金や借入金返済原資など、まとまった一時的支出への備えには定期保険が適しています。必要に応じて、生活費部分を収入保障保険、その他を定期保険で補うといった併用も検討できます。

Q2:住宅ローンの団体信用生命保険があれば、収入保障保険は不要ですか?

A:団体信用生命保険は住宅ローン残債の返済を目的としており、日々の生活費や教育費は対象外です。ローン返済が不要になっても、生活費は継続して発生します。住宅ローン利用中であっても、生活費不足が見込まれる場合には、収入保障保険を組み合わせる検討余地があります。

Q3:収入保障保険は掛け捨てと聞きますが、どのように考えればよいですか?

A:収入保障保険は、多くの商品が解約返戻金のない掛け捨て型です。貯蓄や運用を目的とする商品ではなく、死亡・高度障害時の生活費補填を目的とする「リスク対策」の位置づけです。資産形成は別の手段で行い、収入保障保険は生活費リスクを限定的な期間で確保するものとして位置づけ、貯蓄性を有する死亡保障に比べ、割安な保険料で適切な保障を確保できる商品として、無駄を抑えつつ必要な保障を確保しましょう。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

この記事のまとめ

収入保障保険は、契約者が死亡または高度障害状態となった場合に、遺族が毎月または毎年、一定額の年金を受け取れる、保険料をライフステージに合わせた保障を用意できる、生活費や教育費の補填に最適な保険と言えます。契約中も、ライフステージの変化に応じて見直しを行うことで、保障水準と保険料負担のバランスを最適に調整しやすい商品です。契約後も家計や家族の状況を定期的に確認し、自身の目的に合った金額・期間・受取方法をチェックしながら、効果的に活用しましょう。

一方で、収入保障保険は、仕組みや税制、他の保険とのバランスなど検討要素が多く、一人で整理しきれない場合や、どの商品が良いか判断に迷う事もあるでしょう。そのような場合は、整理方法や気になる点を、公平に判断し提案してくれるFPや、保険会社を多数取扱う保険ショップなどに相談してみると良いでしょう。

\全国120拠点以上の相談窓口/