積立保険はおすすめ?~種類や仕組みと選び方ガイド~

結論からお伝えすると、積立保険は「貯蓄と保障を一緒にしたい人」には役立つ一方で、「お金を動かしにくい」などの注意点もある保険です。

この記事では、積立保険の種類やメリット・デメリット、つみたてNISAなど他の方法との違いをわかりやすく整理しながら、「あなたの家庭にとって積立保険が合うかどうか」を判断できるところまで、一緒に整理していきます。

この記事でわかること 3点

- 積立保険の基本と、終身保険・学資保険・個人年金保険など代表的な保険種類の違い

- 積立保険のメリット・デメリットと、つみたてNISA・iDeCoとの上手な使い分け

- 30代子育て世帯など、ライフプラン別の考え方と「次の一歩」(見直し・無料相談)の決め方

目次

積立保険とは?まず知っておきたい基本と種類

積立保険・貯蓄性保険ってどんな保険?

積立保険・貯蓄性保険とは、「保険料の一部が貯金のように積み立てられ、将来お金として戻ってくるタイプの保険」のことです。

一定期間保険料を払い続けると、満期や解約のタイミングで「解約返戻金」としてお金が受け取れます。また、途中で万一のことがあった場合には「死亡保障」などの保険金がおりるため、「もしもに備えながらお金も貯めていく」仕組みになっています。

▼代表的な積立保険・貯蓄性保険

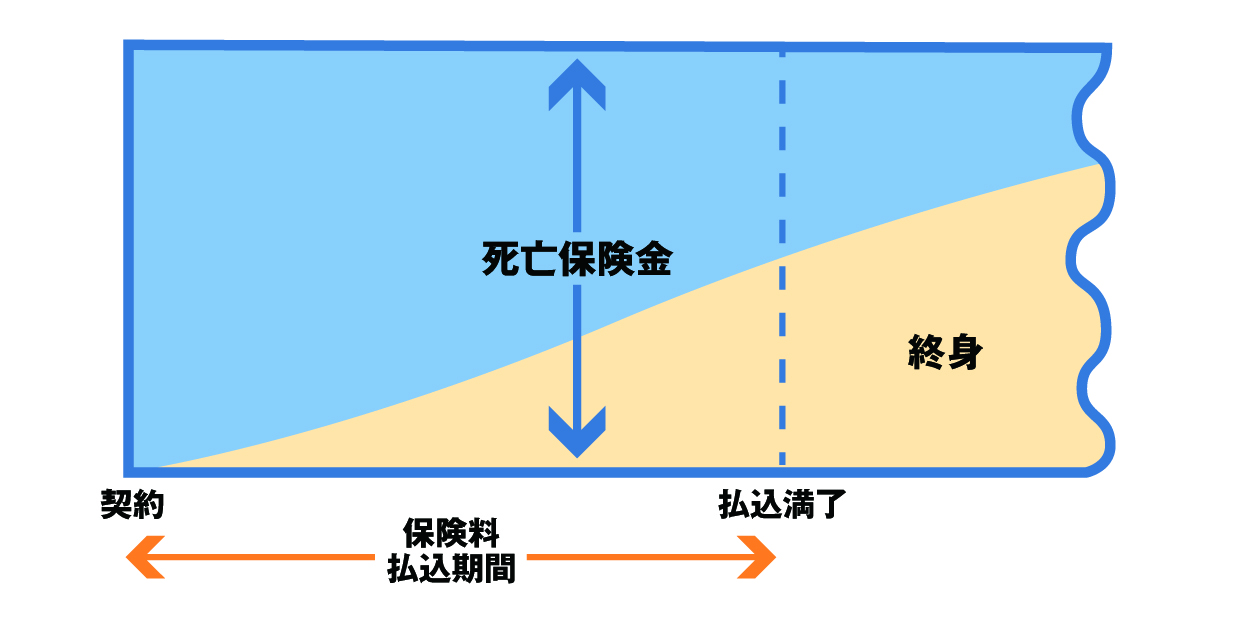

①終身保険・有期払い込みタイプの例

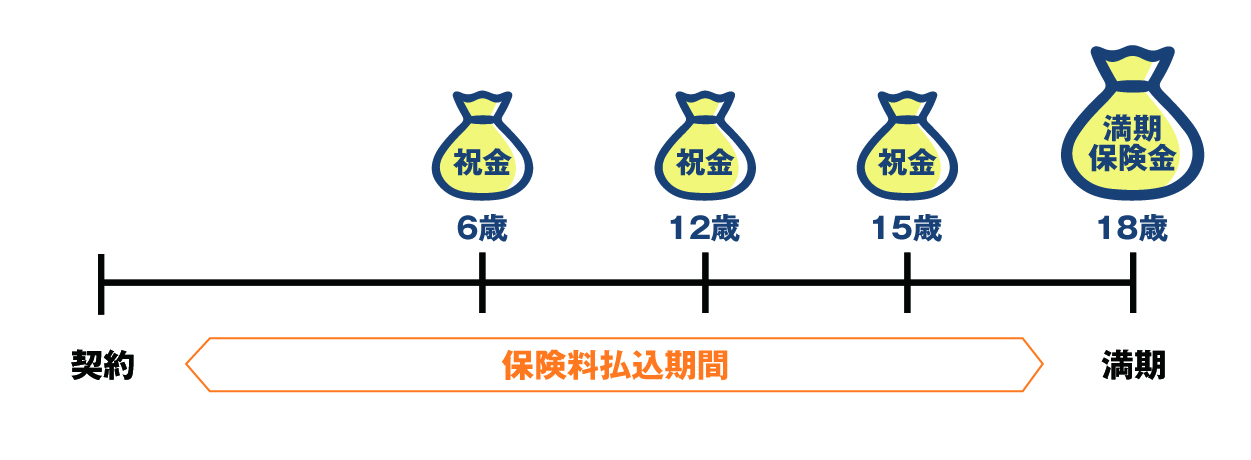

②学資保険

・入学進学に合わせて祝金を受け取れるタイプの例

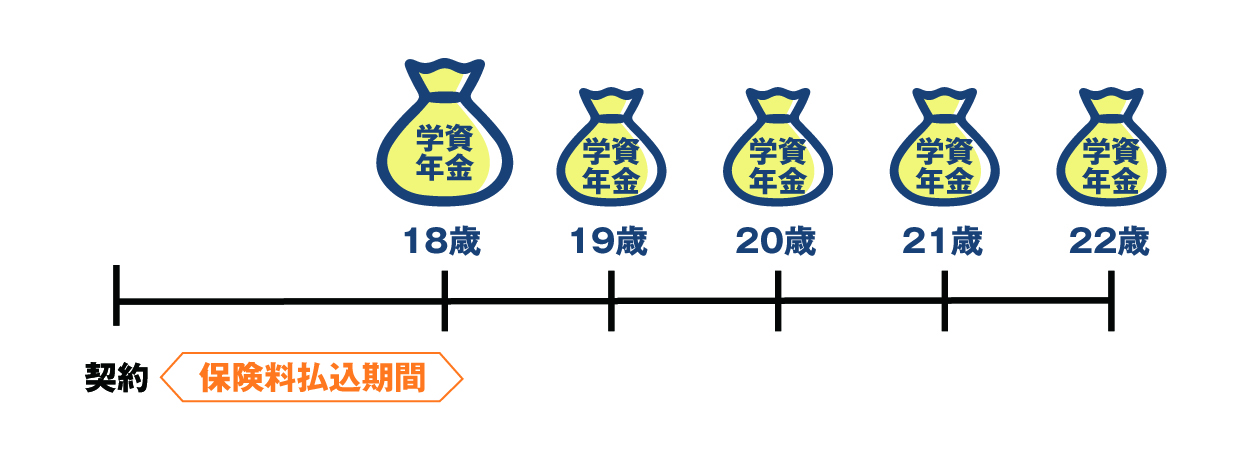

・18歳から年金受取できるタイプの例

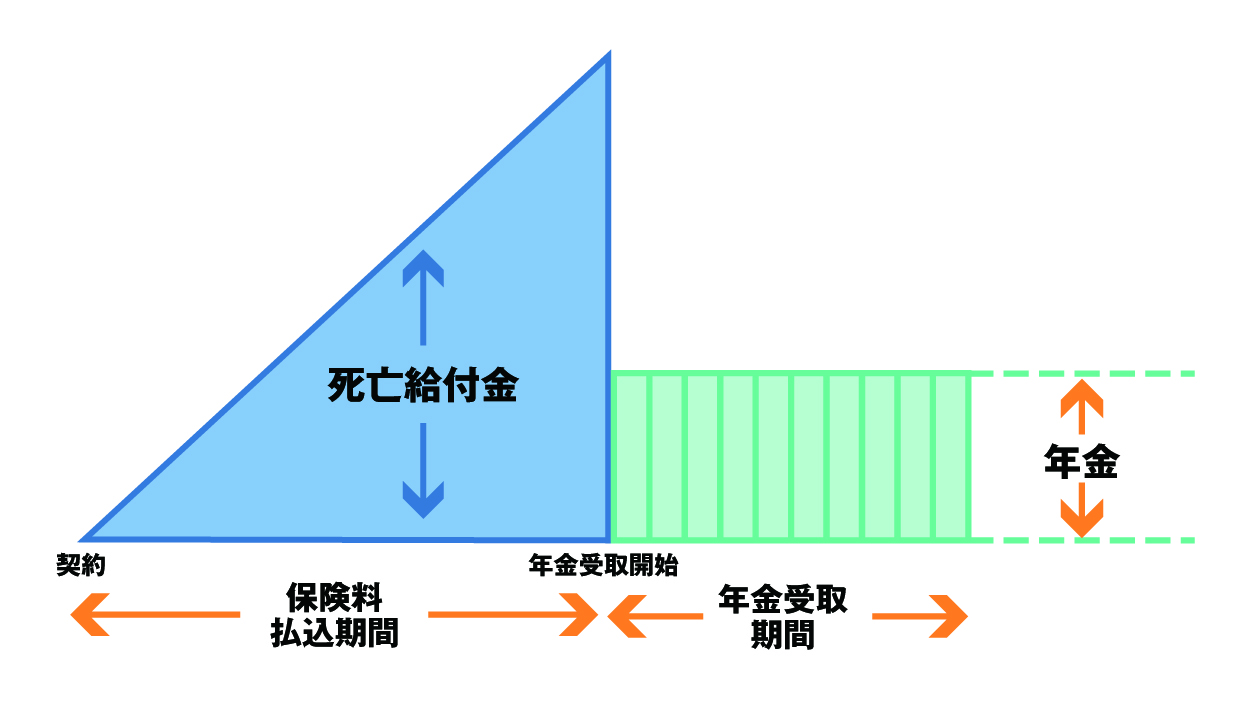

③個人年金保険・確定年金の例

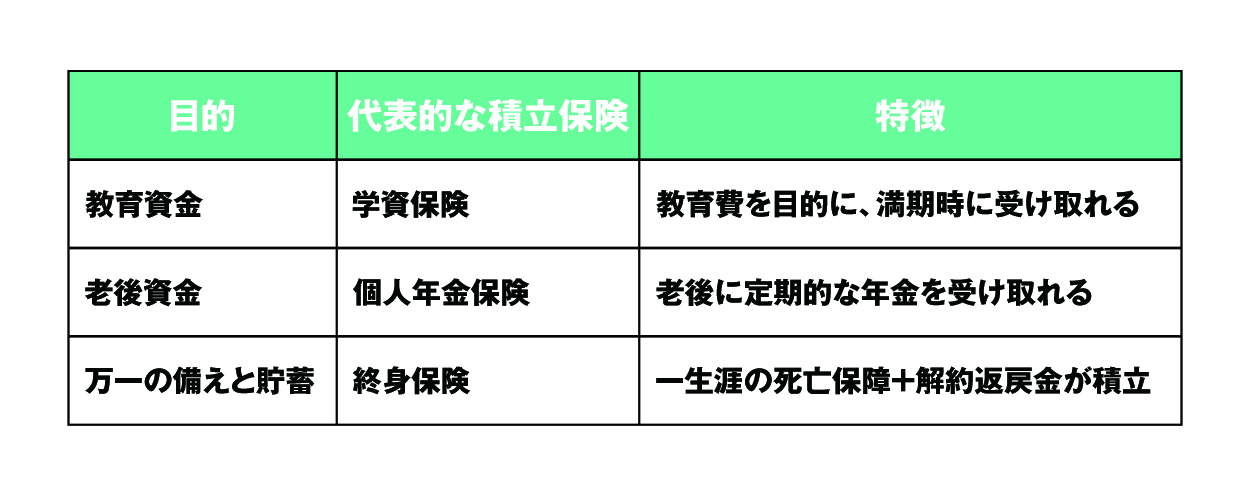

代表的な積立保険の種類(終身・学資・個人年金・養老)

積立保険にはいくつか代表的な種類があります。ざっくり整理すると次のとおりです。

- 終身保険:一生涯の死亡保障を持ちながら、解約返戻金が積み上がるタイプ

- 学資保険:子どもの教育資金準備を目的とした積立保険

- 個人年金保険:老後の生活資金準備を目的に、一定期間後から年金として受け取る保険

- 養老保険:一定期間の死亡保障と満期保険金(受取金)がセットになった保険

目的によって選ばれる商品が変わりますが、どれも「保障+貯蓄」という性質を持っている点は共通しています。

▼目的別:主な積立保険の対応表

保険で貯めることの特徴(保障+貯蓄の二つの役割)

保険でお金を貯める一番の特徴は、「もしもの保障」と「将来の貯蓄」を一つの仕組みで同時に準備できることです。

一方で、銀行預金や投資と比べると「途中でお金を引き出しにくい」「解約のタイミングによっては元本割れする」といった特徴もあります。

無料保険相談を予約する

積立保険のメリット・デメリットと「おすすめ」になる条件

積立保険のメリット

積立保険には次のようなメリットがあります。

- コツコツ続けやすい

毎月の保険料として自動的に引き落とされるため、「気づいたら使ってしまった」ということが起こりにくく、貯蓄が続きやすい仕組みです。 - 万一のときにも家族を守れる

貯蓄しながら、死亡保障などの「もしもの備え」も同時に準備できます。残されたご家族が生活に困らないようにするという意味では、大きな安心材料です。 - 税制上のメリットがある場合も

個人年金保険など、一部の商品では「生命保険料控除」や「個人年金保険料控除」の対象になることがあります。

積立保険のデメリット・注意点

一方で、積立保険には次のようなデメリット・注意点もあります。

- 途中解約で元本割れすることがある

契約から数年〜十数年のあいだに解約すると、払った保険料総額より解約返戻金が少なくなることがあります。特に早期解約は解約返戻金が払込保険料より、かなり少なくなる傾向にあるため、「いつまで続けられるか」をよく考える必要があります。 - お金を動かしにくい(流動性が低い)

預金のように自由に出し入れできないため、「住宅の頭金」「急な出費」など、近い将来使う可能性のあるお金には向きません。 - インフレや金利変動の影響

長期の契約では、契約時の金利やインフレ状況が将来の価値に影響します。特に、現在の低金利環境では「大きく増やす」よりも「確実に貯める」という位置づけで考えた方が現実的です。 - 外貨建て保険・変額保険は値動きリスクも

外貨建てや変額タイプは、為替や運用資産の値動きによって解約返戻金が増減します。仕組みが十分に理解できない場合は、理解できるまで慎重に検討しましょう。

住宅ローンで困ったケース

ほけんの110番がご相談を受けたご家庭で、「貯金代わりに」と教育資金も老後資金もほとんどを終身保険で積み立てていた方がいました。数年後、住宅を購入することになり、住宅ローンの頭金が必要になったのですが、解約返戻金がまだ少ない時期で、解約すると元本割れになってしまいました。このことから、「近い将来使うお金は、流動性の高い手段で持つ」ことをお勧めしています。

積立保険が向く人・向かない人

メリット・デメリットを踏まえると、積立保険が「おすすめ」と言えるのは次のような方です。

積立保険が向く人

- 貯金がなかなか続かないので、自動で積み立てたい

- 万一のときの保障も一定は持っておきたい

- コツコツ長く続けるのが得意、または続ける意思がある

積立保険が向かない(慎重に考えたい)人

- 近い将来に住宅購入や開業など、大きな出費の予定がある

- 自分で投資商品を選び、ある程度リスクを取りながら増やしていきたい

- 短期間で柔軟にお金を動かしたい

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

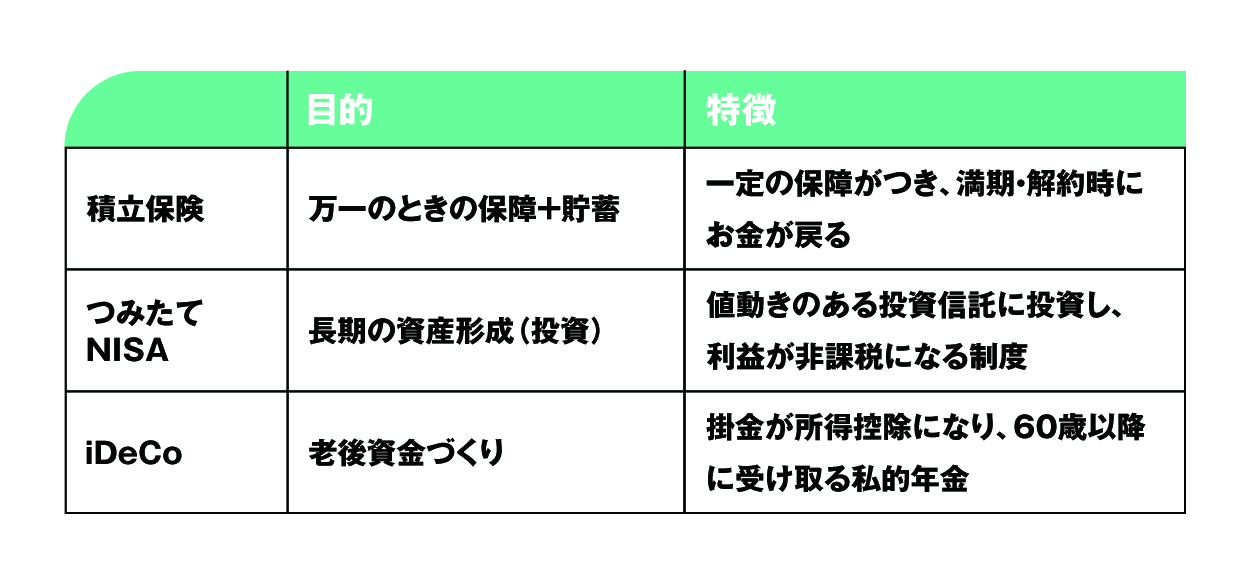

積立保険とつみたてNISA・iDeCoの違いと上手な組み合わせ方

積立保険・つみたてNISA・iDeCoの基本的な違い

積立保険と、つみたてNISA・iDeCoの大きな違いは「目的」と「仕組み」です。

「守るお金(保険)」と「増やすお金(投資)」では役割が違います。どちらが優れているというより、「何を優先したいか」、目的によって使い分けることが大切です。

どっちがいい?ではなく「どの組み合わせが合うか」を考える

「積立保険とつみたてNISA、どっちがいいですか?」というご相談をよくいただきますが、「どちらか一方」という判断ではなく、「役割を分けて組み合わせる」考え方をおすすめしています。

教育資金

- 一部を学資保険や終身保険で「最低限は確実に」

- 余力があれば、つみたてNISAで増やすことも考慮

老後資金

- iDeCoや企業年金で税制メリットを活用

- 追加で個人年金保険を使うことも検討

ある30代ご夫婦は、教育資金の半分を学資保険、残りをつみたてNISAで準備する形にしました。「全部保険」「全部投資」ではなく、目的と期間に合わせて器を分けたことで、「もしものときの安心」と「増やすチャンス」の両方を確保できたと仰っていました。

よくある勘違いと注意点

「積立保険だけで教育資金も老後資金も全部準備しよう」とすると、お金が必要になったときに対応出来ない場合があります。

逆に「保険は不要、NISAだけで十分」と保険を大きく減らしてしまうと、万一のときにご家族の生活が不安定になるリスクがあります。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

目的別・年代別の考え方:30代子育て世帯のケースで解説

教育資金づくりに積立保険をどう使うか

30代子育て世帯の大きなテーマが「教育資金」です。

例:お子さま1人あたり、大学進学までに必要な教育費は数百万円〜1,000万円超とも言われます。

準備の方法

- 学資保険:最低限の教育資金を確実に準備

- 終身保険:将来の学資や老後資金のどちらにも使えるように準備

- つみたてNISA:余力の範囲で、時間を味方にして増やす

老後資金づくりと個人年金保険の位置付け

老後資金については、公的年金に加えて「どこまで上乗せするか」がポイントです。

個人年金保険

- 決まった年齢から、一定額の年金を受け取れる

- 生命保険料控除の対象となることも

iDeCo

- 掛金が所得控除になり、節税効果が高い

- 60歳まで原則引き出せない

「老後資金をどれくらい保険で準備するか」「どこから投資商品を使うか」は、ご家庭の価値観や公的年金の見込み額によっても変わります。

20代・40代の場合はどう変わる?

20代の場合

時間の余裕があるため、少額からつみたてNISAなどで投資を始めつつ、万一の保障は掛け捨ての保険でカバーするケースも多いです。

40代の場合

教育費・住宅ローン・老後資金と支出が重なる時期。保険料負担が大きくなりすぎないよう、保障と貯蓄のバランスを丁寧に見直すことが大切です。

無料保険相談を予約する

すでに積立保険に入っている人の見直しポイント

解約前に必ず確認したいこと

「積立保険はやめたほうがいい」という記事を見て、すぐに解約を考える方もいますが、その前に次の点を必ず確認しましょう。

- 現在の解約返戻金はいくらか

- いつ頃から元本を上回りそうか

- 解約すると、万一のときの保障がどれだけ減るか

- 他にどのくらい貯蓄や投資があるか

見直しの考え方とよくあるパターン

見直しの方法は「解約」だけではありません。

- 保険料が負担になっている場合「保険金額を減らす」「払込期間を見直す」

- 一部はそのまま残し、追加の貯蓄はつみたてNISAなどに回す

- 外貨建て・変額保険など、仕組みが難しく感じるものはリスクを再確認する

以前対応したお客様に、インターネットで「保険は不要」といった記事を読み、複数の保険を一気に解約された方がいらっしゃいました。その後、ご家族に病気が見つかり、治療費と収入減が重なって家計が厳しくなってしまったかたが、「事前に誰かに相談していれば、削るところと残すところを分けられたかもしれない」と話されていたのが印象的でした。

自分だけで決めないほうがいい理由

保険の解約・見直しは、今だけでなく将来の暮らしにも影響します。

- 一時的な不安や流行の記事に影響されやすい

- 自分たちでは見落としがちな「万一のリスク」や「公的制度とのバランス」がある

だからこそ、第三者の立場で家計全体を見てくれる専門家に相談することをおすすめしています。

今なら無料相談予約で

選べるデジタルギフトプレゼント! 6/30 まで!ただいま大感謝祭開催中!8/31まで!

よくある質問(FAQ)

Q1. 積立保険はやめたほうがいいって本当?

A. 一概に「やめたほうがいい」とは言えません。保険料負担が重すぎる、貯蓄をすべて保険に偏らせてしまっているなどの場合は見直しが必要ですが、「万一のときの保障」と「貯蓄」をどう分けるかを整理したうえで判断することが大切です。

Q2. 積立保険で返戻率だけ見て選んでも大丈夫?

A. 返戻率は一つの目安ですが、「いつ使うお金か」「途中で解約する可能性はないか」「万一の保障は十分か」といった点も合わせて考える必要があります。返戻率だけで商品を決めるのはおすすめできません。

Q3. 独身でも積立保険に入る意味はありますか?

A. 独身の方でも、将来の老後資金づくりやご両親への万一の備えとして、積立保険を選ぶケースはあります。ただし、誰かに経済的負担をかける心配が少ない場合は、必要な保障を掛け捨て保険で確保し、残りはつみたてNISAなどで資産形成する方法も候補になります。

Q4. 子どもの教育資金は、学資保険とNISAどっちがいい?

A. 「どちらか一方」ではなく、メリット・デメリット・リスクを理解し、役割分担で考えるのがおすすめです。学資保険で最低限の教育資金を確実に用意しつつ、余力があればつみたてNISAで増やす可能性も持つ、といった組み合わせも検討できます。

Q5. 積立保険と医療保険は一緒にしたほうがいい?

A. 一つの保険に多くの機能を持たせるほど、見直しがしにくくなる場合があります。医療保障は医療保険、貯蓄は積立保険や他の手段といったように、目的ごとに分けておくと、将来の見直しがしやすくなります。

3年連続 オリコン顧客満足度調査

保険相談ショップNo.1

安心の保険相談はほけんの110番!ご予約はこちら

まとめ:積立保険を「人生のお金の計画」の中で考えよう

要点のおさらい

- 積立保険は、「保障」と「貯蓄」を一緒に準備できる一方で、お金を動かしにくいなどの特徴があります。

- つみたてNISAやiDeCoは「増やすお金」、積立保険は「守るお金」としての役割が強く、お互いをどう組み合わせるかが大切です。

- 「保険だけ」「投資だけ」ではなく、ご家庭のライフプラン全体を見ながらバランスを考えることがポイントです。

自分たちだけで迷わないために:ほけんの無料相談

ここまで読んで、「なんとなく分かってきたけれど、自分の家庭にどう当てはめればいいのか不安」という方も多いと思います。

ほけんの110番の無料相談では、

- 現在の保険内容や家計の状況を一緒に整理

- 複数の保険会社の商品を中立的に比較

- 積立保険・NISA・iDeCoなどを含めた「お金の全体像」を一緒に考える

といったサポートを行っています。店舗、訪問でもオンラインでも相談でき、相談したからといって必ず保険に加入する必要はありません。

一人で抱え込まず、「人生のお金の計画」を一緒に考えるパートナーとして、ほけんの110番をぜひ上手にご活用くださいね。

\全国120拠点以上の相談窓口/